Как исправить ошибку в отчете СЗВ-ТД

Всех нанимателей обязали с 2020 года передавать сведения о трудовой деятельности своих сотрудников в информационные ресурсы ПФР (ч. 1 ст. 1 ТК РФ). С этой даты привычные бумажные трудовые книжки постепенно начали вытеснять электронные.

Данные подаются по форме СЗВ-ТД, утвержденной Постановлением Правления ПФР от 25. 2019 № 730п. В числе передаваемой информации — сведения о сотруднике, месте работы, трудовой функции, датах приема и увольнения, переводах и других кадровых перестановках.

Сроки сдачи отчета четко регламентированы (пп. 2 п. 5 ст. 11 Закона от 01. 1996 № 27-ФЗ). О трудоустройстве или увольнении сотрудника сообщить нужно не позже рабочего дня, следующего за днем издания приказа. По другим кадровым мероприятиям бланк сдается раз в месяц — до 15-го числа месяца, следующего за отчетным.

Ошибки при заполнении отчета СЗВ-ТД

Правила исправления ошибок в СЗВ-ТД, а также коды ошибок, выявляемых системой ПФР, определены Постановлением Правления ПФ РФ от 25. 2019 № 730п.

После отправки СЗВ-ТД и получения от ПФР протокола работодателю нужно просмотреть, положительный он или отрицательный, и какой код ошибки зафиксировала система. Ошибки могут быть трех типов: предупреждения, негрубые ошибки и грубые ошибки.

Коды 20 означают, что отчет принят, но нанимателю нужно перепроверить сведения и в случае необходимости откорректировать их.

Коды 30 означают, что сведения приняты частично и требуют корректировки или дополнения.

Согласно пункту 38 инструкции, утвержденной Приказом Минтруда РФ от 22. 2020 № 211н, при выявлении фондом ошибок в сведениях, поданных страхователем, последнему направляется уведомление об их устранении. На корректировку данных отводится пять рабочих дней.

Коды 50 означают, что отчет не принят и его нужно сдать заново.

Процедура исправления ошибки в СЗВ-ТД зависит от того, принял ПФР отчет или нет. Если пришел положительный протокол, но имеется ошибка, следует отменить запись с ошибочными данными. Для этого подается еще одна форма СЗВ-ТД, заполненная так же, как изначально, но напротив ошибочных сведений в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X». В следующей строке указываются исправленные сведения (п. 6, 2. 7 приложения 2 к постановлению № 730п).

Если фонд отчет не принял, то есть получен отрицательный протокол, нужно заново заполнить бланк и отразить в нем только достоверные сведения.

Найти недочеты в отчете может как фонд, так и работодатель. Если ошибку нашел работодатель, он вправе исправить ее самостоятельно до того, как неточность обнаружит фонд (п. 40 инструкции, утвержденной Приказом Минтруда РФ от 22. 2020 № 211н).

Ошибка в отчете СЗВ-ТД

Исправление ошибки с кодом 50 невозможно. Если ошибки при отправке СЗВ-ТД обозначены кодом 50, отчет не принят. Его нужно сформировать заново, исключив причину отказа в приеме. Как проверить расшифровку кода отказа в приеме отчета, говорится в приложениях к постановлению № 730-п.

Грубыми ошибками, совершенными при сдаче СЗВ-ТД, считаются:

Что делать, если отчет СЗВ-ТД сдан с ошибками

Если СЗВ-ТД сдана, ПФР ее принял, но впоследствии страхователь обнаружил недочеты в отчете, исправление ошибок допускается.

Так, согласно пункту 40 инструкции, утвержденной Приказом Минтруда РФ от 22. 2020 № 211н, страхователь вправе исправлять ошибки в ранее поданных и принятых фондом сведениях до момента их выявления ПФР. При таких обстоятельствах платить штраф не придется.

Корректировка сведения в СЗВ-ТД осуществляется по правилам, приведенным в п. 6, 2. 7 приложения 2 к постановлению № 730п. Сдается еще один бланк с указанием ошибочных данных и пометкой в признаке отмены, а ниже указываются корректные сведения.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

СЗВ ТД код ошибки 30

Подскажите, пожалуйста, получили протокол по отчету СЗВ тд «частично сдан» код ошибки 30. В связи с тем, что у сотрудника, который был уволен в марте попали два мероприятия: приём (январь) и увольнение(март). Сведения о его приеме ранее подали с Сзв тд за январь. Правильно ли я понимаю: сейчас нужно подать сведения о приеме (поставить отмену в графе) и строку с увольнением опять продублировать? Остальных сотрудников, которые в коде ошибки не указаны не указываю?

не очень понятно. Сотрудник уволен. Какие мои действия в исправлении должны быть?

Дубль два: пусть данный работник сначала сформирует свою ЭТК на сайте ПФР и мы посмотрим его записи. Нельзя исправить то, что ещё нам неизвестно.

Такая же проблема. Ошибка 30 По застрахованному лицу мероприятия не приняты. Ранее учтено мероприятие с таким же GUID Сведения с приемом на работу приняты ПФР в феврале. За март отправили прием и увольнение.

KИрина, а зачем вторично отправили приём?

А если с работником нет контакта. Уволен и все.

Галочку не проставили в отчете февраля, что принят. Задвоилось.

Если уверены, что приём давно прошёл, то отправляйте только увольнение одной записью.

Физическая суть: ЭТК на каждого человека по его СНИЛС формируется на серверах ПФР. Работодатель сдаёт не отчёт, а через СЗВ-ТД формирует в этих ЭТК записи, как если бы бумажные книжки лежали в ПФР и бухгалтер приходил и ручкой вносил туда записи.

Вот почему нельзя повторять записи или бездумно их аннулировать, как если бы по глупости внести запись о недействительности приёма на работу, если последняя уже прошла.

Дубль три: как выглядела ЭТК работника до момента ошибки 30? Какие записи ранее были приняты?

KИрина, значит мы на 100% уверены, что в ЭТК данного работника на сервере ПФР записано: 06. 2020 ПРИЕМ

Следовательно, подайте на него СЗВ-ТД с единственной записью УВОЛЬНЕНИЕ. Как если бы пришли в архив ПФР, взяли его бумажную трудовую книжку и ниже записи о приёме на работу занесли ОДНУ новую запись об увольнении. You see?

Спасибо. Пошла пробовать) Отпишусь.

насколько я поняла из разговора с ПФР, если отчет с повторной записью о приеме в 2020 году был сдан ранее, и пришло сообщение о том, что отчет принят, но есть ошибка, надо сдать еще один отчет с одной строчкой, отменяющей повторную строчку приема. Правильные сведения у них уже зарегистрировались и повторно их оправлять не надо.

ZZZhanna, чтобы не гадать нужна ЭТК работника, которую он всегда видит в своём ЛК на сайте ПФР. Только тогда будет 100%-ная гарантия что уже внесено, а что нет.

если она будет, фирма эта.

Такой же GUID

Если у Вас ошибка «По застрахованному лицу мероприятия не приняты. Ранее учтено мероприятие с таким же GUID» и Вы делали в 1С, то возможно Вы как и я выбрали предыдущий СЗВ-ТД и нажали F9, то есть скопировали и изменили. Вам надо создать НОВЫЙ документ СЗВ-ТД и в нём всё сносить.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие :

Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5. 0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22. 2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

Ошибки, в результате которых, отчет считается непринятым

Например: неверно указали регистрационный номер работодателя в ПФР (50. Б-СТРАХОВАТЕЛЬ. 1) или его ИНН (50. Б-СТРАХОВАТЕЛЬ.

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30. ВСЗЛ. 1), пропущено наименование должности работника (30. ЭТК. СЗВ-ТД.

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный : нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20. Б-СТРАХОВАТЕЛЬ.

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5. 0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Как исправить ошибку 30 в СЗВ-ТД

Из-за неточностей в СЗВ-ТД пенсионный фонд может не принять отчётность частично или полностью. В этой статье вы узнаете, что означает код ошибки 30, как и в какие сроки можно подать исправления без санкций, и какой штраф предусмотрен за недостоверные данные.

Заполните и сдайте его онлайн с помощью сервиса «Моё дело».

Как исправить код ошибки 30 в отчёте СЗВ-ТД

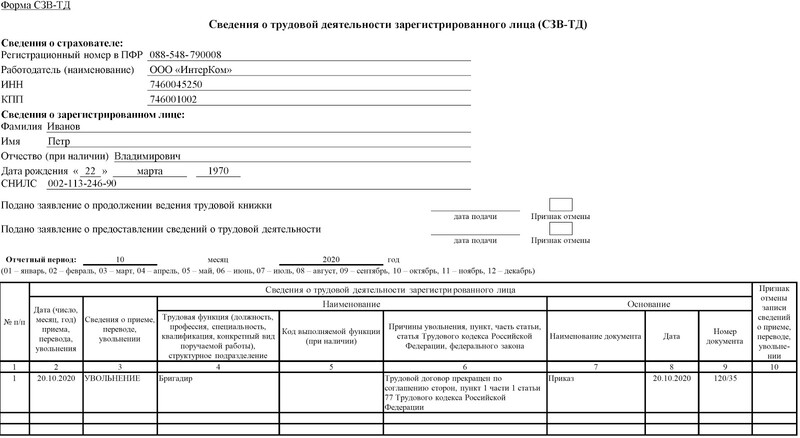

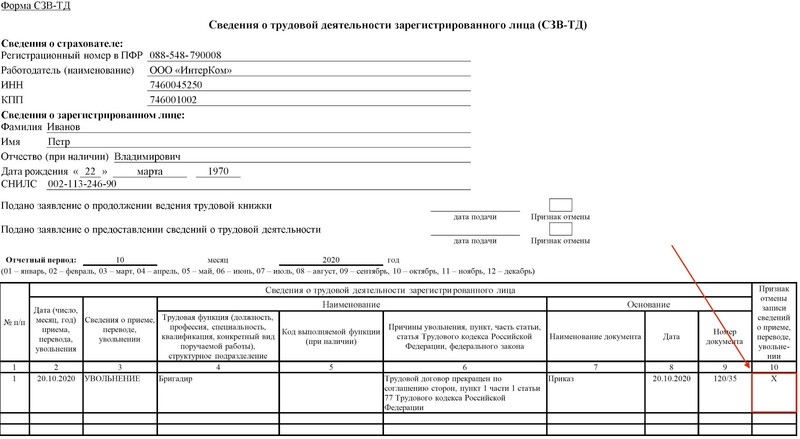

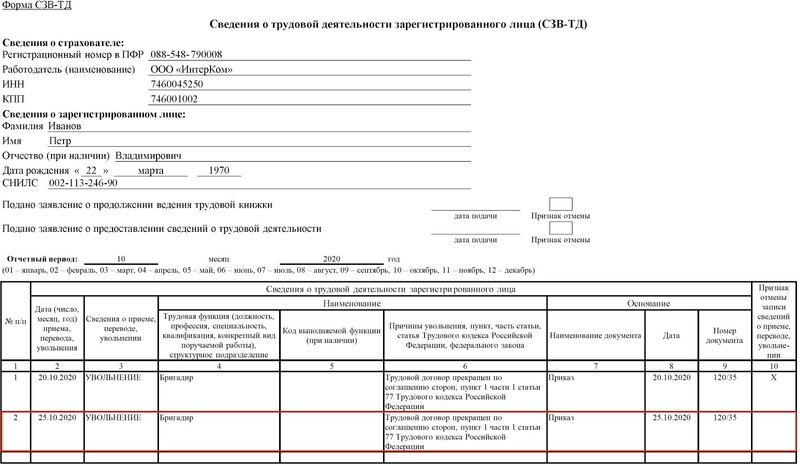

Рассмотрим внесение исправлений на конкретном примере. Допустим, ООО «ИнтерКом» уволила сотрудника. СЗВ-ТД отправлен 10 ноября в ПФР:

Через два дня после подачи бухгалтер обнаружил ошибку: приказ об увольнении подписан не 20, а 25 октября. В этом случае он:

Создаст новую форму СЗВ-ТД. Шапку оставит без изменений.

Перенесет неверные данные из исходного отчёта, а в графе 10 поставит «Х» — обозначение отмены ранее направленных сведений.

Ниже добавит информацию об увольнении работника с правильной датой.

Подпишет документ и отправит в Пенсионный фонд России.

Как вы помните, у ошибки «30» есть несколько кодов. Они указывают на конкретные неточности. Поэтому прежде чем искать неверные сведения, обратите внимание на код результата.

Что означает ошибка 30 в СЗВ-ТД

При сдаче СЗВ-ТД код ошибки 30 означает, что поданные сведения приняты пенсионным фондом частично. Для удобства мы внесли в таблицу самые распространённые причины, по которым ПФР может вернуть отчёт на исправление:

Подробный код ошибкиПричинаЧто делать, если не принят СЗВ-ТД ВС. Б-ЗЛ. 1Сведения по одному или нескольким работникам не совпадают с предоставляемыми ранееПроверьте отправленные данные, найдите ошибки в ФИО или СНИЛС, устраните их и отправьте корректирующий документ ВС. Б-МП. 1Не приняты мероприятия по зарегистрированному лицу. Исходная информация по отменённому мероприятию отсутствуютПроверьте внесенные в отчёт сведения. Скорее всего, отменены неверные данные. Внесите исправления и отправьте документ повторно ВС. Б-МП. 2Мероприятия по зарегистрированному лицу не приняты. Ранее уже были поданы сведения с аналогичным GUID— Повторно проведите кадровые документы и отправьте отчёт— Возможно, вы отправляете данные с неуникальным идентификатором (GUID). Часто эта ошибка возникает из-за того, что в кадровых документах не было правок (происходит дублирование одних и тех же данных) ВСЗЛ. 1В последних двух числах СНИЛС допущена ошибка (они считаются по специальному алгоритму)Проверьте страховые номера всех работников, включенных в отчёт. Исправьте ошибки и отправьте документ повторно ЭТК. СЗВ-ТД. 5Если в отчёте есть мероприятие с видом «ПРИЕМ», скорее всего, в ячейке «Должность» и (или) «Сведения» пропущены данныеНайдите ячейки с пропущенной информацией, внесите исправления и повторно отправьте отчёт в ПФР ВСЗЛ. 10Неверно заполнена датаВ элементе «Дата» год должен быть целым числом, состоящим из 4-х знаков. Исправьте ошибку и снова отправьте СЗВ-ТД в пенсионный фонд

Полный список ошибок, которым ПФР присваивает код 30, изложен в приложениях 1-4 Постановления Правления ПФ РФ от 25 декабря 2019 года № 730п. Внимательно изучите значения кодов, потому что не всегда ошибка «30» требует исправления отправленных данных.

В какие сроки необходимо подать корректирующий отчёт СЗВ-ТД

Подать корректирующую отчётность СЗВ-ТД без штрафа можно до 15 числа месяца, следующего за отчётным. Поэтому мы рекомендуем сдавать исходную форму 8-10 числа месяца, чтобы был запас времени на подачу исправлений. Если неточности находят сотрудники ведомства, они отправляют нанимателю уведомление с требованием предоставить корректировку. В таком случае у ООО и ИП есть 5 рабочих дней, чтобы подготовить документ и отправить в пенсионный фонд.

Чтобы не допускать ошибок в отчётности и сдавать её без штрафов и санкций, советуем воспользоваться сервисом «Моё дело». Он автоматизирует подготовку документов и сообщает о возможных ошибках. Работая в этой системе, вам не придется тратить время на подготовку корректирующих отчётов.

Штраф за ошибку 30 в СЗВ-ТД

Если работодатель нашел ошибки сам, исправил их и отправил документ в пенсионный фонд, штраф за подачу корректирующего отчета СЗВ-ТД не предусмотрен.

Санкции применяют в том случае, если ошибка 30 в СЗВ-ТД обнаружена сотрудниками ПФР:

За несущественные ошибки или первое нарушение правил ведомство может ограничиться устным предупреждением (но не всегда!).

Если бухгалтер сам обнаружил ошибку в СЗВ-ТД и в течение 5 рабочих дней дополнил или исправил отчет, наказания можно избежать.

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Код ошибки 50 в СЗВ-ТД

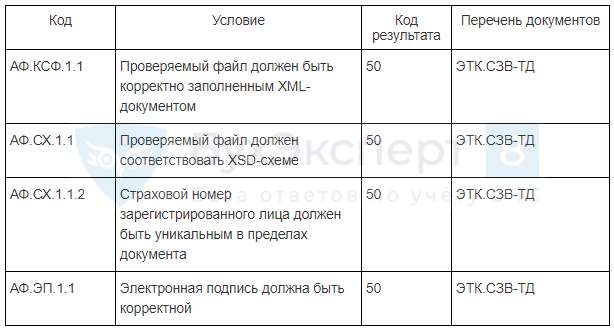

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Получите понятные самоучители 2021 по 1С бесплатно:

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ. 2) практически исключена в программе 1С, т. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

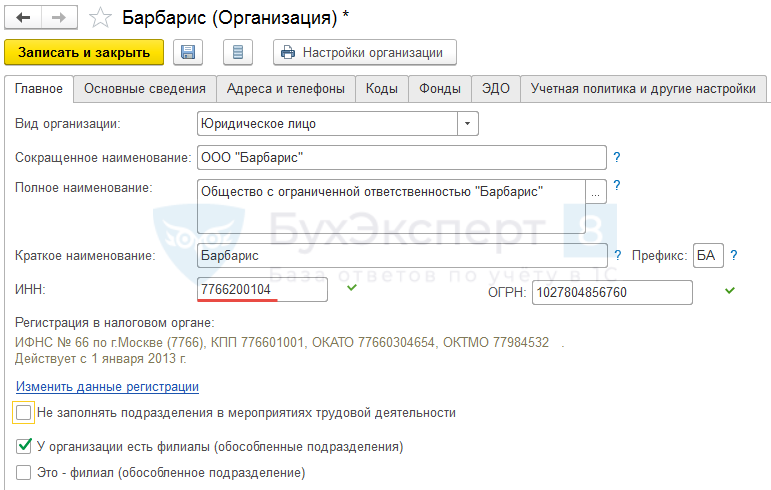

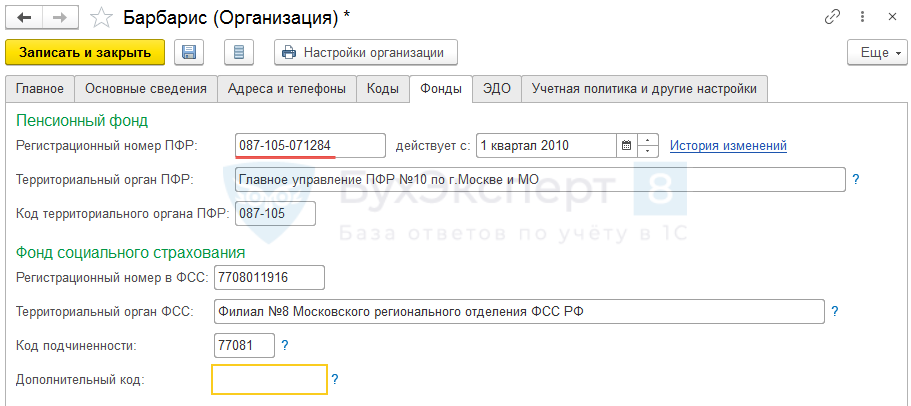

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

Исправить эту информацию следует в карточке организации ( Настройка – Организации ) на вкладках Главное и/или Фонды :

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01. 2020 и меньше или равна текущей дате (код ЭТК. СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8. ру >>

Огромное спасибо Климовой Марине Аркадьевне! Кладезь знаний и замечательное умение выбрать главное и доступно его донести!

Всех нанимателей обязали с 2020 года передавать сведения о трудовой деятельности своих сотрудников в информационные ресурсы ПФР (ч. 1 ст. 1 ТК РФ). Данные подаются по форме СЗВ-ТД, утвержденной Постановлением Правления ПФР от 25. 2019 № 730п. В числе передаваемой информации — сведения о сотруднике, месте работы, трудовой функции, датах приема и увольнения, переводах и других кадровых перестановках.

Добрый день, уважаемые коллеги. Хочу выразить благодарность ресурсу Бухэксперт8. Благодаря данному ресурсу, его использованию, мне удалось сдать сертификационный экзамен «1С: Специалист-консультант» по внедрению «1С: ЗУП 8». Ресурс существенно упрощает работу, особенно актуально при ведении проектов в существенно короткие сроки. Огромное спасибо команде Бухэксперт8 и Елене Гряниной лично.

Ошибка «30» в СЗВ-СТАЖ

Научим как создать и заполнить в 3 клика с помощью сервиса «Моё дело»

Отчёт по форме СЗВ-СТАЖ сдаётся один раз в год до 1 марта. За такой срок можно забыть нюансы заполнения и допустить неточности при формировании нового отчёта.

После того, как вы отправили форму СЗВ-СТАЖ, Пенсионный фонд России присылает Протокол проверки отчётности. Любой бухгалтер будет рад увидеть в результате проверки «Предупреждений – 0. Ошибок – 0. Грубых ошибок – 0. » К сожалению, Протокол иногда содержит указание о том, что допущена ошибка. Подробностей вы не увидите. Только код ошибки.

В этой статье разберёмся в ошибках и их кодировке. А главное, как эти ошибки исправлять.

Для начала напомним, что форма СЗВ-СТАЖ с любым типом сведений подаётся вместе с формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учёта».

Все коды ошибок разбираются в таблицах приложений 1-4 к приложению 6 Постановления Правления Пенсионного Фонда Российской Федерации от 11. 2017 № 3п «Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»

Как исправить ошибки с кодом 30

Работодатели, оформившие трудовые отношения с физлицами на основании трудового или гражданско-правового договора, обязаны ежемесячно сдавать в ПФР отчет по форме СЗВ-М. Иногда при отправке документа в протоколе указывается информация об ошибке с кодом 30. Она означает, что отчет СЗВ-М принят, но частично, и требуется внести исправления.

Как исправить в СЗВ-М ошибку с кодом 30

В протоколе проверки СЗВ-М детально указывается, по каким пунктам выявлены ошибки, требующие исправления. Если они связаны с персональными данными сотрудника, то в графе прописываются ФИО работника, информация по которому требует исправления.

Для этого нужно зайти в 1С: ЗУП в карточку сотрудника и сверить информацию с паспортными данными и ИНН человека. После этого отчет можно формировать повторно.

Важно! Если в протоколе указана ошибка 30, то считается, что отчет СЗВ-М сдан и частично принят (если ошибки касаются не всех, а конкретных сотрудников). В этом случае работодателю нужно сдать исправленную отчетность повторно или же представить дополнительный документ только на одного или нескольких работников.

Остались вопросы или нужна помощь в заполнении отчёта СЗВ-М? Обратитесь за помощью к консультантам 1С.

Если у вас есть договор 1С:ИТС. Проф, позвоните нашему специалисту и подключите 1С:ЗУП бесплатно. Подключив сервис 1С:Фреш вы не только сможете использовать 1С:ЗУП, но и получите возможность добавить пользователей.

Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

Почему от ПФР пришёл штраф в 500 рублей за каждого сотрудника? Надо ли при переходе компании с УСН на ОСНО делать корректировку РСВ? Как отразить в СЗВ-КОРР по одному сотруднику договор ГПХ и трудовой договор? Мы сделали подборку самых горячих вопросов бухгалтеров о часто встречающихся ошибках.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25. 2018, а оплата прошла 10. 2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3. 1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3. 2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1. 1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01. 2006 по 01. 2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 1 Постановления Правления ПФР от 06. 2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис.

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21. 2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21. 2016 № 766н).

Вопрос: Сотрудник с 14. 2018 работал по договору ГПХ, а с 8. 2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.

Не пропустите новые публикации

В 2018 г. организации впервые отчитывались за 2017 г. и заполняли годовую форму СЗВ-СТАЖ. Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, однако новая форма также вызвала ошибки и неточности в содержании. А значит, нужно готовить и сдавать корректировки.

О форме СЗВ-СТАЖ

За 2017 г. организациям пришлось столкнуться с различными изменениями в законодательстве, что повлекло за собой введение новых форм отчетности, правил их заполнения и сроков сдачи. Такие изменения коснулись и ПФР: в обновленном перечне отчетности появилась форма СЗВ-СТАЖ, содержащая сведения о стаже лица, застрахованного в системе страхования РФ (п. 2 ст. 11 Федерального закона от 01. 1996 № 27-ФЗ), она разработана для контроля страхового стажа и введена в дополнение к формам СЗВ. Расскажем о том, как оформлять корректировочные отчеты – в том числе и в «1С».

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11. 2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Таблица 1. Типы форм СЗВ-КОРР

Заполняемые в форме разделы

Форма СЗВ-КОРР с типом «КОРР»

Разделы 1-3 и хотя бы один из разделов 4-6 формы. Корректируются только данные, указанные в разделах 3-6 формы:

Раздел 4 графы 1-6 – данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица заменяют данные, учтенные на ИЛС ЗЛ

Раздел 4 графы 7-13 – данные о начисленных и уплаченных страховых взносах дополняют данные, учтенные на ИЛС ЗЛ

Разделы 5-6 – заменяют данные, учтенные на ИЛС ЗЛ

Форма СЗВ-КОРР с типом «ОТМН»

Заполнению подлежат только Раздел 1 и Раздел 2 – отменяются данные, учтенные на ИЛС за отчетный период, который корректируется

Форма СЗВ-КОРР с типом «ОСОБ»

Заполнению подлежат Разделы 1-3 – вносятся данные о «забытых» сотрудниках

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11. 2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.