Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Какие разъяснения по отказам ФНС на форму РСВ можно получить? Как проверить наличие ошибок? Рассказываем в статье.

Из ФНС приходят отказы с формулировками:

Все перечисленные в письме проверки реализованы в сервисе. Аналоги ошибок. Аналогом указанных ошибок, полученных от ФНС, у нас являются предупреждения типа:

- Разница сумм (050(2) + 050(3) + (050(4)) – ((051(2) + 051(3) +051(4))’значение’ должна быть равна сумме 150 (1месяц) + 150 (2 месяц) + 150 (3 месяц) по всем сотрудникам с кодами «значение» в разделе 3.

- И другие с подобным текстом.

Как проверить наличие ошибокУбедитесь, что отчеты за предыдущие периоды были сданы через Контур. Экстерн и приняты или находятся на обработке в ФНС.

- Войдите в черновик текущего периода и перенесите данные прошлых периодов, нажав на кнопку «Перенести данные» в левом нижнем углу. Затем в разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

- Суммы в приложениях к Разделу 1 приведите в соответствие с Разделом 3. Можно воспользоваться автоматическим расчетом разделов.

- Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки. - Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Любовь Акиева, начальник Октябрьского районного отдела Мингоруправления ФСЗН Минтруда и соцзащиты Республики Беларусь на 2 ситуациях показывает наиболее распространенные ошибки, допущенные плательщиками при сдаче формы ПУ-3 за I квартал 2019 г.

Обратите внимание на 2 важных момента:

– перед составлением формы ПУ-3 необходимо заполнить ведомственную отчетность и уплатить страховые взносы;

– с 1 октября 2019 г. изменяется версия портала ФСЗН.

– в разд. 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» в графе «Сумма, рублей, выплат (дохода), на которые начисляются страховые взносы» значения с февраля по март;

– разд. 2 «Дополнительные сведения о стаже» – период уплаты взносов с 01. 2019 по 31. 2019 по коду вида деятельности «ВЗНОСЫВРЕМ».

При обработке формы ПУ-3 сформирован возврат с ошибкой «Периоды начислений в форме ПУ-3 не соответствуют периодам работы по форме ПУ-2, приходящимся на данный отчетный период».

Как исправить ошибку?

При обработке формы ПУ-3 сформирован возврат с ошибкой «Превышено предельно допустимое значение уплаченных страховых взносов».

Важно! 1 октября 2019 г. прекращается эксплуатация портала ФСЗН версии 1. 0 и отзываются сертификаты открытого ключа (СОК), изданные удостоверяющими центрами ФСЗН.

Дистанционное взаимодействие с органами ФСЗН будет осуществляться на основе портала ФСЗН версии 2. 0 (portal2. ssf. gov. by) при использовании СОК ГосСУОК и атрибутного сертификата для работы с системами ФСЗН.

Что бы избежать ошибок при составлении ПУ-3 за 2 квартал 2019 года рекомендуем изучить материал журнала «ГБЗарплата», № 13/2019:

Не сдавайте форму ПУ-3 раньше заполнения ведомственной отчетности и уплаты страховых взносов!

А так же:

Ошибки по форме ПУ-3, которые лучше не допускать

Исправление ошибки в форме ПУ-3 по договору подряда

С 1 января 2019 г. внесены изменения в порядок заполнения и представления документов персонифицированного учета. 30 апреля – последний срок подачи формы ПУ-3 «Индивидуальные сведения». Когда появляется что-то новое, это всегда приводит к многочисленным вопросам. Предлагаем рассмотреть нетипичную ситуацию, которая может возникнуть во многих организациях. После ознакомления с нашим материалом бухгалтеру будет легче заполнить и подать форму ПУ-3.

Ситуация. Заполнение формы ПУ-3 по работнице, которая в I квартале вышла из декретного отпуска, ушла в социальный отпуск и вышла на работу на 0,25 ставки

По 17 февраля 2019 г. работница находилась в отпуске по уходу за ребенком до 3 лет; с 18 февраля по 17 марта 2019 г. – в отпуске по семейно-бытовым причинам без сохранения заработной платы. С 18 марта она вышла на работу на неполное рабочее время на 0,25 ставки.

Рассмотрим, как правильно заполнить индивидуальные сведения по форме ПУ-3 по данной работнице.

Начиная с I квартала 2019 г. форма ПУ-3 заполняется в новом формате: форма ПУ-3 дополнена графой «Код причины начисления выплат (дохода), на которые начисляются страховые взносы, ниже уровня месячной минимальной заработной платы, установленного и проиндексированного в соответствии с законодательством».

Данная графа заполняется для кодов категории застрахованного лица «01», «07», «30» в соответствующих месяцах согласно приложению 5 к Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19. 2014 № 7.

Форма ПУ-3 заполняется нарастающим итогом с начала отчетного года с учетом изменений ранее представленных сведений отчетного периода.

Важно! Форма ПУ-3 за I квартал 2019 г. подается с 1 по 30 апреля 2019 г.

Внимание! ПУ-3 за I квартал надо подать только после уплаты взносов за март. Иными словами, если срок выплаты зарплаты, допустим, 12-го числа, то соответственно уплата взносов должна быть не позднее 12 апреля. Ждем пару дней и отправляем пачку по форме ПУ-3. Если вы отправите раньше, то пачку отклоняют с комментарием «Превышено предельно допустимое значение уплаченных взносов (недостаточно сумм по коду платежа 3511)».

Пояснительную записку к пачкам документов персонифицированного учета, содержащим формы ПУ-3, плательщик страховых взносов представляет за отчетный год в сроки, установленные для сдачи формы ПУ-3.

Примечание. Ежеквартально пояснительная записка не представляется.

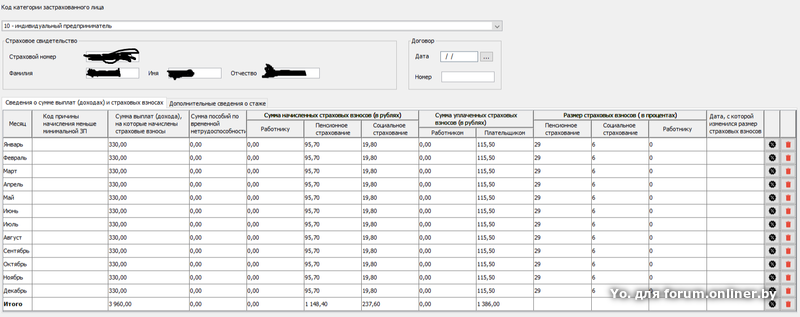

Важной особенностью заполнения формы ПУ-3 в рассматриваемой ситуации является обязательное указание в разд. 2 «Дополнительные сведения о стаже» кода вида деятельности «ДЕТИ». В графе «Период работы» указывают период отпуска по уходу за ребенком и ухода за детьми до достижения ими возраста 3 лет.

Если бы в отчетном периоде у работницы не было перерывов в оплате обязательных страховых взносов, то в разд. 2 «Дополнительные сведения о стаже» формы ПУ-3 указали бы период уплаты взносов под кодом «ВЗНОСЫВРЕМ» одной строкой. Но поскольку работница сразу после выхода из отпуска по уходу за ребенком до 3 лет ушла в отпуск без сохранения зарплаты, то период уплаты взносов отражается несколькими строками.

Обратите внимание, что сотрудница вышла, примерно, в середине марта и на 0,25 ставки, что привело к зарплате меньшей, чем минимальная заработная плата. Под код причины можно отнести код «02 – неполное рабочее время (день, неделя) по соглашению между работником и нанимателем» или под код «09 – отпуск без сохранения заработной платы в связи с обучением, по семейно-бытовым и другим уважительным причинам». По мнению автора, в нашей ситуации следует проставить код «02», так как если бы работница отработала полностью месяц, то у нее заработок все равно был бы меньше минимальной заработной платы.

Пример заполнения формы ПУ-3:

Юлия Никулина, заместитель начальника Советского районного отдела Минского городского управления ФСЗН Минтруда и соцзащиты Республики Беларусь

Составление сведений персонифицированного учета для бухгалтеров едва ли проще освоения налогового законодательства, так как этот учет часто меняется. Ознакомьтесь с ошибками, которые допустили другие плательщики, – это поможет вам в работе. Тем более что автор статьи – специалист органа ФСЗН.

Ситуация 1. Форма ПУ-3 (тип формы – исходная) представлена на застрахованное лицо, но не за весь период его работы

Плательщик страховых взносов представил на работника форму ПУ-3 (тип формы – назначение пенсии) за период с 01. 2019 по 28. 2019. Работник не прерывал трудовые отношения с данным работодателем в течение марта 2019 г. , однако уточняющая форма ПУ-3 на работника за период с 01. 2019 по 31. 2019 не была представлена.

Не представлена форма ПУ-3 за весь период работы застрахованного лица в данной организации.

При формировании сведений из индивидуального лицевого счета застрахованного лица для назначения пенсии должен быть обработан документ персонифицированного учета формы ПУ-3 (тип – назначение пенсии), представляемый организацией в органы ФСЗН.

Эта форма предназначена для оперативного ввода сведений о застрахованном лице в индивидуальный лицевой счет в период оформления документов для назначения пенсии.

Если в течение отчетного периода на застрахованное лицо была заполнена форма ПУ-3 (тип формы – назначение пенсии) и застрахованное лицо продолжает работать у данного работодателя, то по истечении отчетного квартала в течение месяца, следующего за отчетным кварталом, работодатель должен заполнить форму ПУ-3 (тип формы – исходная) (п. 24 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением ФСЗН Минтруда и соцзащиты Республики Беларусь от 19. 2014 № 7; далее – Инструкция № 7).

Заполнить форму ПУ-3 (тип формы – исходная) на застрахованное лицо, реализовавшее свое право на назначение пенсии в отчетном периоде, за весь период работы в данной организации, приходящийся на отчетный период.

За непредставление документов персонифицированного учета (в т. форм ПУ-3) в установленные сроки или представление их с заведомо недостоверными сведениями предусмотрена административная ответственность: предупреждение или штраф в размере до 20 базовых величин на должностное или иное уполномоченное лицо (ст. 16 Кодекса Республики Беларусь об административных правонарушениях).

Ситуация 2. Заполнение формы ПУ-3 (тип формы – исходная) по застрахованному лицу, работающему в организации по трудовому и гражданско-правовому договорам

Застрахованное лицо в отчетном периоде работало в организации по трудовому и гражданско-правовому договорам. Сумма выплат по трудовому договору и гражданско-правовому договору в марте 2019 г. превышает 5-кратную величину средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы (далее – 5-кратная величина).

Представлена одна форма ПУ-3 по коду категории застрахованного лица «01». В разд. 1 формы ПУ-3 (тип формы – исходная) в марте 2019 г. указана сумма выплат, которая превышает 5-кратную величину.

Если в течение отчетного периода застрахованное лицо работало по нескольким видам договоров (например, по трудовому и гражданско-правовому), то заполняется форма ПУ-3 по каждому виду договора.

Если сумма выплат по трудовому(-ым) договору(-ам) и гражданско-правовому(-ым)договору(-ам) превышает 5-кратную величину, то в графе «Сумма рублей выплат (дохода), на которые начисляются страховые взносы» разд. 1 формы ПУ-3 выплаты по указанным видам договоров в этом месяце отражают пропорционально в пределах 5-кратной величины (п. 18 Инструкции № 7).

Справочно: с 1 января 2015 г. применяют 5-кратную величину в качестве ограничения максимального размера объекта для начисления взносов в бюджет ФСЗН (ст. 2 Закона Республики Беларусь от 29. 1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь»).

Контроль за превышением максимального размера осуществляется при формировании пачек ДПУ форм ПУ-3. Для осуществления контроля программный комплекс ВВОД ДПУ дополнен справочником «Среднемесячная заработная плата».

Представить 2 формы ПУ-3 (тип формы – исходная):

– по коду категории застрахованного лица «01», заполнив суммы выплат по трудовому договору;

– по коду категории застрахованного лица «03», заполнив суммы выплат по гражданско-правовому договору.

При этом выплаты по трудовому и гражданско-правовому договорам отражаются в месяцах в пределах 5-кратной величины.

Ситуация 3. Заполнение формы ПУ-3 (тип формы – исходная) по застрахованному лицу, которому в месяце начислена только премия (материальная помощь и т

Женщина находится в отпуске по уходу за ребенком до 3 лет. В марте 2019 г. ей выплатили материальную помощь. В разд. 1 формы ПУ-3 (тип формы – исходная) работодатель указал в январе и феврале нулевые значения, в марте – сумму выплат, на которые начислены страховые взносы. В разд. 2 формы ПУ-3 заполнен период с 31. 2019 по 31. 2019 с кодом вида деятельности «ПРЕМИЯ».

Неверно заполнен разд. 2 формы ПУ-3.

Вид деятельности «ПРЕМИЯ» – период уплаты страховых взносов в месяце, в котором начислена только премия (материальная помощь и т.

Если в месяце такой выплаты по работнику не было приема и увольнения, то значения реквизитов «Период работы: начало» и «Период работы: окончание» должны принадлежать полному месяцу (с 1-го числа месяца по последнее число месяца) (п. 63 приложения 2 к Инструкции № 7).

Представить форму ПУ-3 (тип формы – исходная), в которой разд. 2 заполнить следующим образом (см. табл. 1):

Ситуация 4. Заполнение формы ПУ-3 на застрахованных лиц, по которым начисленные суммы пособий по временной нетрудоспособности приходятся на период после увольнения

Застрахованное лицо уволено 31. 2019. Пособие по временной нетрудоспособности назначено за период с 27. 2019 по 10. 2019 в сумме 150,00 руб. Сумма пособия по временной нетрудоспособности, приходящаяся на период после увольнения, составила 100,00 руб.

Плательщик представил одну форму ПУ-3 (тип формы – исходная) по коду категории застрахованного лица «01», в которой в месяце увольнения указал пособие, начисленное за январь 2019 г. , в сумме 50,00 руб.

Не представлены сведения по форме ПУ-3 (тип формы – исходная) за отчетный период по коду категории застрахованного лица «06» на сумму пособия по временной нетрудоспособности, приходящегося на период после увольнения.

Форма ПУ-3 (тип формы – исходная) заполняется по застрахованным лицам в соответствии с категориями застрахованного лица согласно приложению 1 (п. 14 Инструкции № 7).

Заполнить форму ПУ-3 (тип формы – исходная) с кодом категории застрахованного лица «06» (приложение 1 к Инструкции № 7). В разд. 1 формы ПУ-3 указать сумму пособия в месяце, за который она начислена, в разд. 2 заполнить период с кодом вида деятельности «ВРЕМНЕТРУД» (п. 65 приложения 2 к Инструкции № 7).

Таким образом, на данное застрахованное лицо следует заполнить 2 формы ПУ-3 (тип формы – исходная): с кодом категории застрахованного лица «01» и «06».

Форма ПУ-3 (тип формы – исходная) за I квартал 2019 г. с кодом категории «06» заполняется следующим образом (см. табл. 2):

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963 Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный год

Cумма отчислений к оплате в ФСЗН для ИП в 2020 году (за полный 2019 год) = 1386 рублей. Точна такая же сумма в форме. Периодов бездействия нет, те подаю за весь год. Непонятно, что не так

Эта ошибка после того, как подали на портал?

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:Код ошибки: -4963 Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годCумма отчислений к оплате в ФСЗН для ИП в 2020 году (за полный 2019 год) = 1386 рублей. Точна такая же сумма в форме. Периодов бездействия нет, те подаю за весь год. Непонятно, что не так

Вы ещё не оплачивали? Скорее всего сумма уже поступивших им денег меньше, чем сумма, указанная в ПУ-3. В отчете то вы указываете сумму уже «уплаченных страховых взносов». У меня та же ошибка. Сутра банк проведёт платежку, попробую отправить ПУ по-новой, потом отпишусь.

Да, как уже написали выше, нужно сначала оплатить, потом подавать отчет. Сумма из отчета сравнивается с суммой, которую оплатили на расчетный счет ФСЗНа

Ого, не знал, спасибо. Я думал, что тут как с налогами.

В чем беда?

Думаю, в процессе java, который запускается на сервере.

Доброе утро!! Промучался вчера вечером час, и сегодня с утра та же фигня. ПУ-2Программы вроде все обновлены (Ввод ДПУ 3. 20 и АРМ плательщика 4. В ДПУ формируется пачка в формате txt, но при попытке подписания ее в АРМ выдает ошибку “Указанный файл имеет неверный формат. Выберите другой файл”. Что за лабуда???

А давно портал ФСЗН спрашивает номер мобильного и согласие на рассылку сообщений через смс и мессенджеры?

jinxz, а чего тогда в организации можно ввести всего один номер, а если бухгалтеров несколько?

#

16 января 2020 16:34

Редактировалось Axsel10, 3 раз(а).

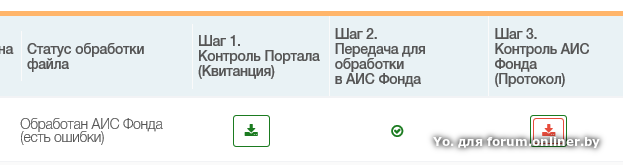

Как понять уведомление ФНС об отказе

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

Отказ в приеме отчетности

Код ошибкиЧто пишет ИФНСЧто это значит и что делать

0400200005Повторная регистрация первичного документаВозможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции

0400400011Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицамТакой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1. 1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции

0400100001Не найден плательщик по ИННКПП, представленным в файлеОшибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции

0400400018Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамОтказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции

0400400017Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 14 дней бесплатно.

Как действовать (продолжение)

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 14 дней бесплатно.