ЦБ РФ рассказал, как исправить платежку с неверным кодом дохода

Компания, которая указала неверный код выплаты дохода физлца в платежном поручении, может отозвать это платежное поручение из банка. Об этом сообщает ЦБ РФ в письме от 22.06.2020 № 45-1-2-ОЭ/9136.

Ведомство напоминает, что с 1 июня 2020 года работодатели при выплате заработной платы и иных выплат работнику, в отношении которых установлены ограничения или на которые не может быть обращено взыскание, обязаны указывать в расчетных документах коды видов доходов. Соответствующие нормы закреплены в законе об исполнительном производстве (от 02.10.2007 № 229-ФЗ).

Порядок указания кода вида дохода в распоряжениях о переводе денежных средств, утвержденный указанием ЦБ РФ от 14.10.2019 № 5286-У, также вступил в силу с 1 июня 2020 года.

Теперь ЦБ РФ в своем письме уточняет, что отправитель распоряжения в случае некорректного указания кода вида дохода или взысканной суммы в реквизитах вправе отозвать это распоряжение и направить в банк новое.

Отозвать такое распоряжение можно до наступления безотзывности перевода денежных средств, то есть до момента списания средств со счета.

Порядок отзыва платежного распоряжения определен пунктом 2.14 Положения ЦБ РФ от 19.06.2012 № 383-П.

Сейчас законодательство устанавливает виды доходов работников, на которые не может быть обращено взыскание. Перечень доходов работников, на которые не может быть обращено взыскание, установлен в соответствии со статьей 101 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». В частности, взыскания невозможны за счет денежных выплат в пользу работников в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность.

Также взыскание не может быть обращено на денежные суммы, выплачиваемые организацией своему работнику в связи с рождением ребенка. Кроме того, взыскание не обращается на денежные средства, полученные в счет возмещения вреда, причиненного здоровью, на компенсации за счет средств бюджета, алименты, материнский капитал, страховое обеспечение по обязательному социальному страхованию.

Размер удержаний из других выплат в пользу работника также ограничен законом. Так, величина удержаний при каждой выплате заработной платы не может превышать 20%. Данное правило не распространяется на случаи взыскания по нескольким исполнительным документам. В этих случаях общая величина удержаний может составить 50% заработной платы.

Отправить на почту

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

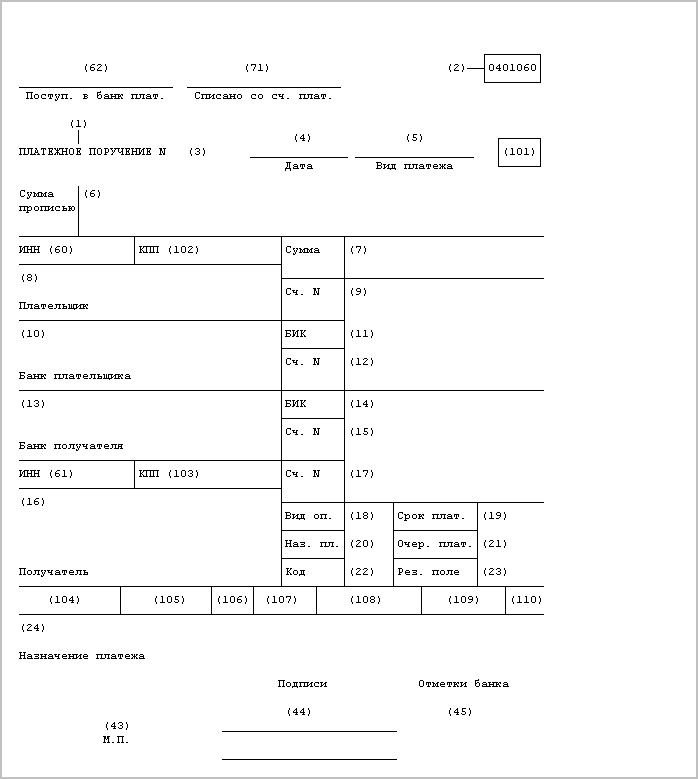

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П “О правилах осуществления перевода денежных средств”.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

– быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Начало смотрите в публикациях:

Трудности применения и разъяснения Банка России

Лица, выплачивающие гражданину заработную плату и (или) иные доходы, в отношении которых:

обязаны указывать в расчетных документах соответствующий код вида дохода (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ).

Закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» не регулирует и не обязывает устанавливать код в отношении выплат, не являющихся доходом.

Цель введения обязанности – защитить доходы физлиц от неправомерного взыскания. Характер правоотношений с физлицами (трудовые, гражданско-правовые) не важен (Письмо ЦБ от 08.06.2020 N 45-1-2-ОЭ/8224). Банк, зная код выплаты и сумму удержания, может рассчитать на какую сумму можно наложить взыскание / арест (Приказ Минюста от 27.12.2019 N 330).

С 01.06.2020 при перечислении физлицам в платежках нужно указывать код вида дохода для удержаний:

*Указание Банка России от 14.10.2019 N 5286-У

Если перечисляется доход, из которого уже удержана сумма в соответствии с Законом N 229-ФЗ, то в назначении платежа указывается (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

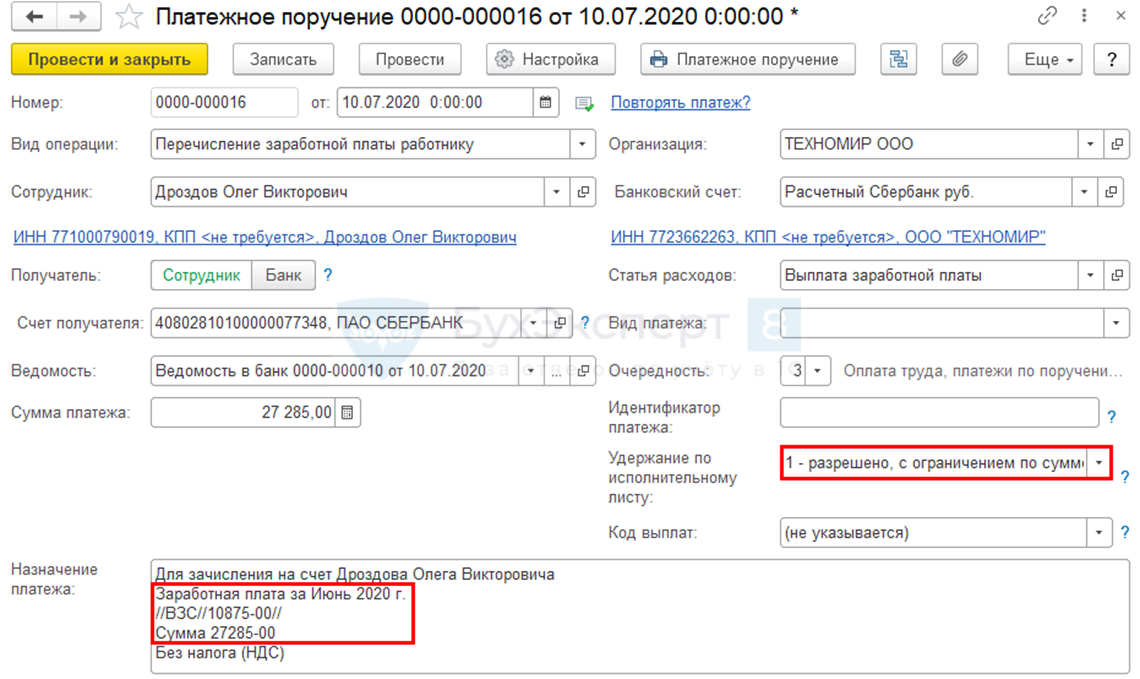

Организация перечисляет на карту Михайлову П.А. заработную плату в сумме 27 285 руб.

Всего доход по последнему перечислению (п. 56 Постановления Пленума ВС от 17.11.2015 N 50):

Процент произведенного удержания:

Разрешенный процент удержаний по ИЛ в банке – 50% (70%)

Разрешенная сумма удержания с дохода:

Без указания произведенного удержания – 13 642,5 руб.

Неисполнение (игнорирование) закона об исполнительном производстве наказывается штрафом (п. 3 ст. 17.14 КоАП):

За неверное указание кода штраф НЕ предусмотрен, но это может привести к излишнему удержанию средств с работника и судебному разбирательству.

Кому задавать вопросы про коды?

Вопросы отнесения отдельных выплат к доходам, предусмотренных ст. 99 и 101 Федерального закона N 229-ФЗ отнесены к компетенции Минюста РФ (Письмо Банка России от 08.06.2020 N 45-1-2-ОЭ/8224).

Если зарплата выплачивается через кассу, то как быть с кодами?

Коды заполняются только при выплате зарплаты безналичным путем. Информация о кодах нужна банку, чтобы понимать какую сумму взыскания / ареста можно наложить на поступившую на счет физ. лица сумму. При выплате наличных из кассы банк контроль НЕ проводит.

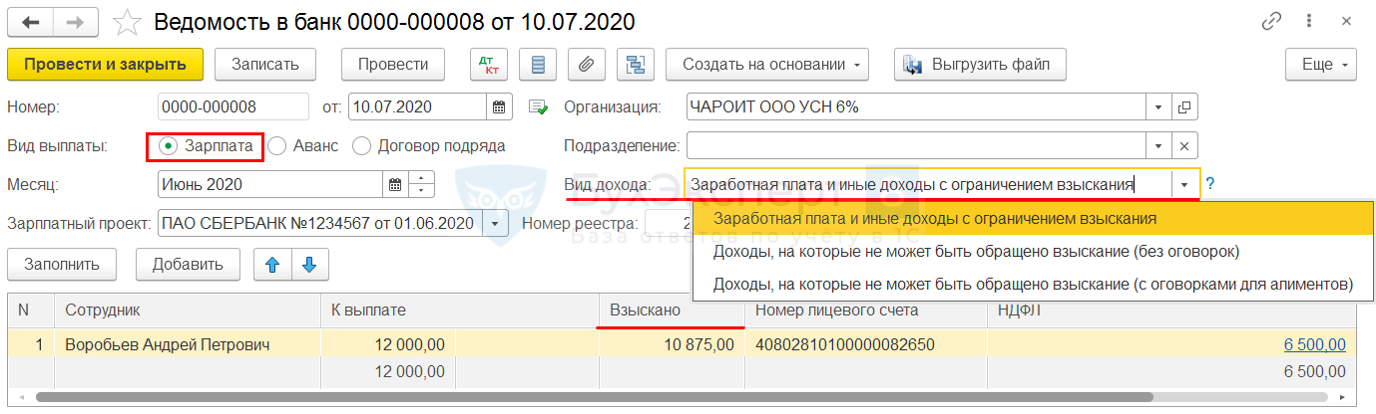

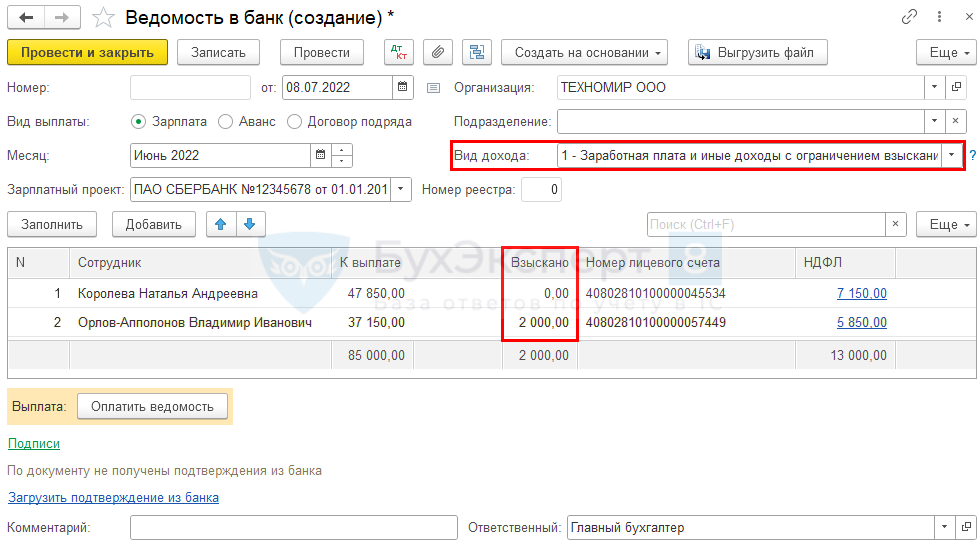

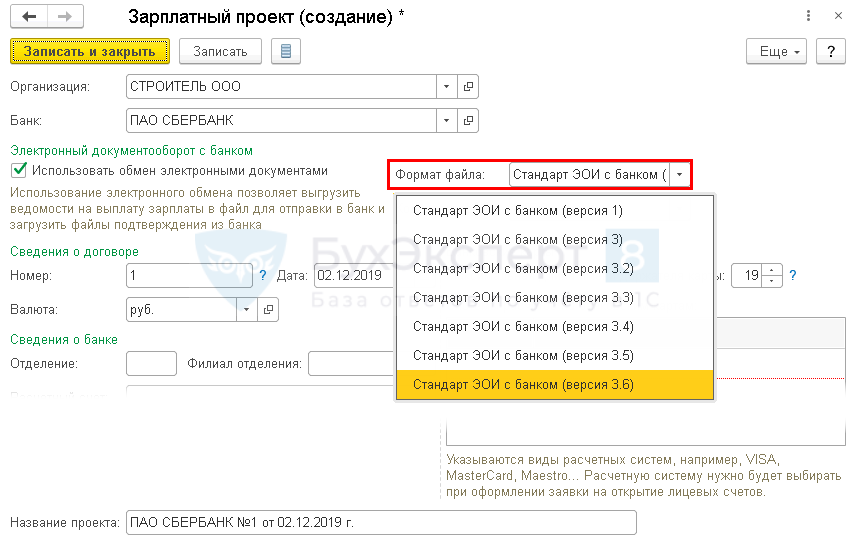

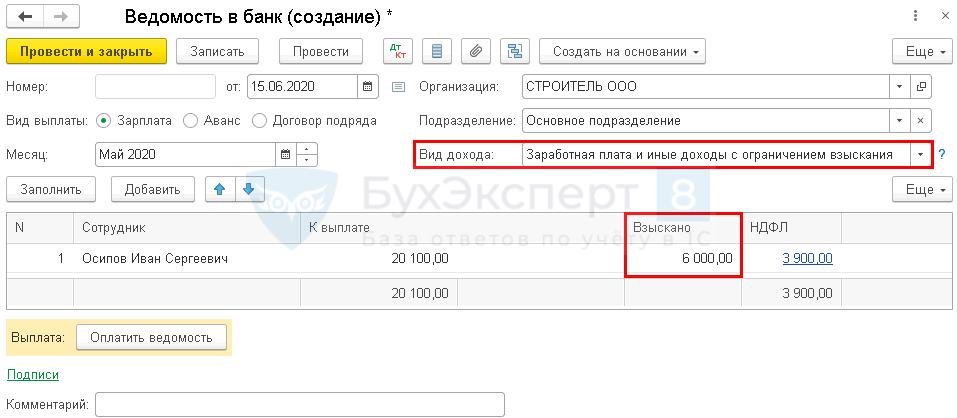

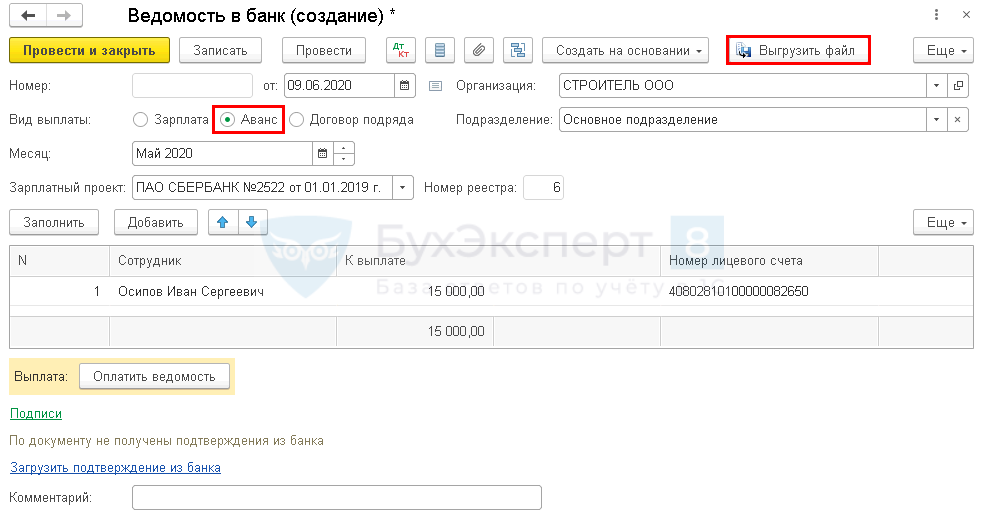

Ведомость в банк при выплате зарплаты

Зарплата и кадры – Ведомости в банк

Зарплата и кадры – Зарплатные проекты

Проверить формат обмена с банком – версия 3.6

Если по одной ведомости есть выплаты с разными кодами доходов, ее следует разделить вручную на несколько ведомостей.

Выплата аванса = Заработная плата и иные доходы с ограничением взыскания, код 1:

Ведомость на выплату аванса содержит один доход – зарплату:

Ведомость НЕ копировать с прошлого месяца! Рекомендуем ВСЕГДА создавать новую Ведомость в банк, чтобы избежать ошибок в т.ч. с кодами вида доходов. Если ошибка уже произошла, то указать – Зарплата, выбрать – 1, а затем перевыбрать Аванс.

Графа Взыскано в Ведомости в банк при выплате зарплаты

Взыскано – данные для передачи в банк по удержанным у сотрудников суммам с помощью документа (Письмо ЦБ РФ от 09.06.2020 N 45-1-2-ОЭ/8360).

Выгрузка в банк содержит данные об удержании:

Сотруднику предоставлен процентный заем. Ежемесячно из его зарплаты производится частичное удержание суммы основного долга и суммы начисленных процентов. Нужно ли эти удержания отражать в Ведомости в банк при выплате зарплаты в рамках зарплатного проекта с июня текущего года в графе Удержано? До 01.06.2020 этой графы в ведомости на выплату зарплаты просто не было.

Уплата процентов по договору займа НЕ является удержанием. Перечень удержаний поименован в ст. 137 ТК РФ и закрыт. Поэтому удержания принимаются во внимание – только по ТК и другим законам. Но НЕ проценты. Мы заполняем ПП с указанием суммы удержаний именно из этого перечня и по исполнительным листам, а также алиментам.

У нас есть ограничения 20%, 50% и 70%. Есть еще удержания, которые производят приставы, у них ограничения – 50% и 70%. Их задача – добрать до 50% и 70% то, что взыскано до 20% и не трогать деньги, если взыскано уже 50% и 70%.

Платежка Перечисление ЗП работнику, . Нет поля Удержание по исполнительному листу:

Платежка . Нет поля Удержание по исполнительному листу:

Как показать удержание алиментов с дохода, часть которого выплачивается авансом в 1С:Бухгалтерия?

Удержание покажите только при выплате зарплаты, когда проводится фактическое взыскание алиментов. При выплате аванса будет установлен код 1 и если в банке есть исполнительный лист (ИЛ), то с аванса будет удержана сумма с установленным ограничением для данного ИЛ.

К какому коду отнести компенсацию за использование личного автомобиля?

В ст. 101 Закона N 229-ФЗ указан закрытый перечень доходов, взыскание на которые обращаться не может. В частности, запрещено обращать взыскание на (пп. б п. 1 ст. 101 Закона N 229-ФЗ):

Компенсация за использование личного транспорта установлена ст. 188 ТК РФ. При выплате данной компенсации укажите код – 1.

Прямая норма такой компенсации не предусматривает для кода 2, но есть Постановление Конституционного Суда РФ от 01.02.2019 N 7-П, которое говорит о том, что алименты не удерживаются с компенсации за использование личного транспорта. Этот документ позволит отстоять свою позицию, если по данной выплате примите решение указать код 2.

К какому коду отнести перечисления физическому лицу, которые не являются его доходами?

Формально выплаты, которые не являются доходами физлица нужно оставлять без кода, т.к для них не подходит ни один, указанный в п. 1 Указания ЦБ N 5286-У (п. 2 Указания ЦБ N 5286-У). Из буквального прочтения п. 2 Указания ЦБ N 5286-У следует, что по данным суммам ограничения и запрет удержаний действовать не будет.

Например, суммы в части перерасхода по командировке – это код 2 (пп. а п. 8 ч. 1 ст. 101 Закона 229-ФЗ). Остальные подотчетные суммы не поименованы в ст. 101 Закона 229-ФЗ, поэтому формально по всем подобным выплатам код вида дохода не указывается.

Закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» не регулирует и не обязывает устанавливать код в отношении выплат, не являющихся доходом (ч. 5.1 ст. 70 Закона от 02.10.2007 N 229-ФЗ). Наказание в отношении таких выплат за неисполнение закона об исполнительном производстве на основании п. 3 ст. 17.14 КоАП неправомерно.

Показывать ли в платежке или ведомости, как взысканные, удержания штрафа ГИБДД из зарплаты работников по их просьбе? В программе 1С БП удержание оформлено через .

Официальных разъяснений по данному вопросу пока нет. Наше мнение – указывать удержание нужно только в случае действий на основании закона об исполнительном производстве (Закон N 229-ФЗ). Если удержание – по просьбе работника, то это его распоряжение заработком, а не удержание. Поэтому указывать его не нужно.

В этом случае вручную подкорректируйте ведомость:

Работаем с самозанятыми, которые выполняют работы по ГПД. Какой код указывать в платежках при выплате им дохода?

Выплата дохода самозанятому в рамках договора ГПХ попадает под код 1 (Указание Банка России от 14.10.2019 N 5286-У). Налоговый режим, который применяет исполнитель, значения не имеет.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Закон предписывает указывать специальные коды в платежных документах при выплате зарплаты и других доходов. Из статьи вы узнаете:

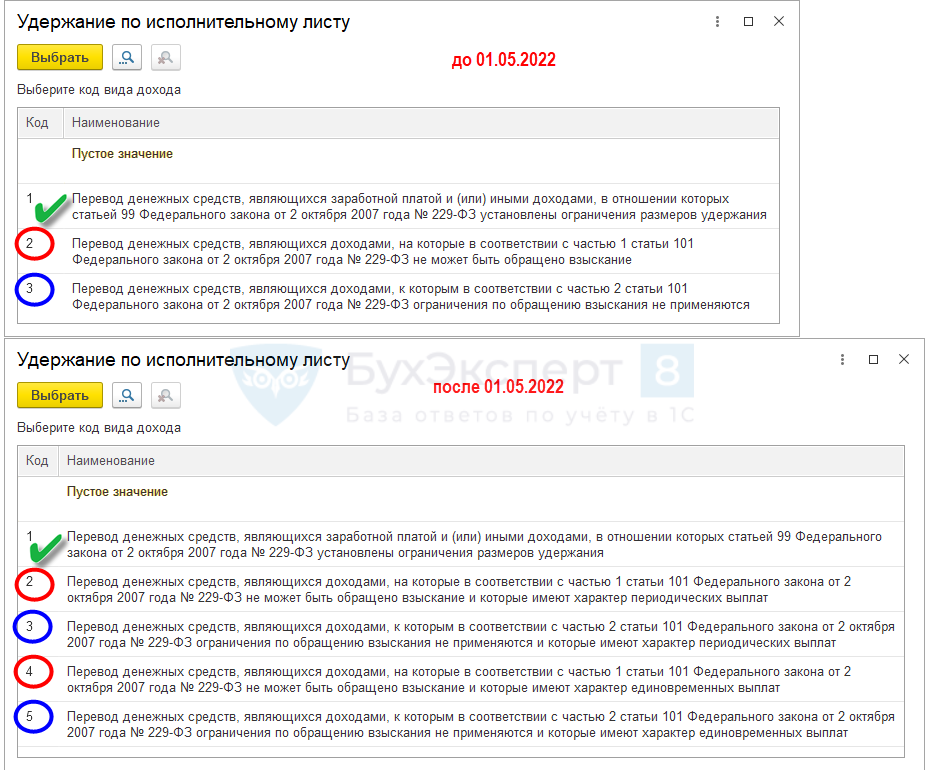

С 01.05.2022 увеличено количество кодов в платежном поручении при выплате доходов физическим лицам с 3-х до 5-ти (Указание Банка России от 25.03.2022 N 6104-У):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

Код указывать не нужно при перечислении выплат, в отношении которых не установлены ограничения ст. 99 и 101 Федерального закона от 02.10.2007 N 229-ФЗ. Это означает, что банк может удержать из них любую сумму. Поэтому при перечислении сумм, не поименованных в этих статьях, но из которых делать удержание нельзя (например, подотчетных средств), рекомендуется указать код 3 или 5.

Неправомерное неуказание кодов выплат является нарушением закона об исполнительном производстве, может быть наложен штраф (п. 3 ст. 17.14 КоАП):

За неверное указание кода штраф не предусмотрен, но это может привести к излишнему удержанию средств с работника.

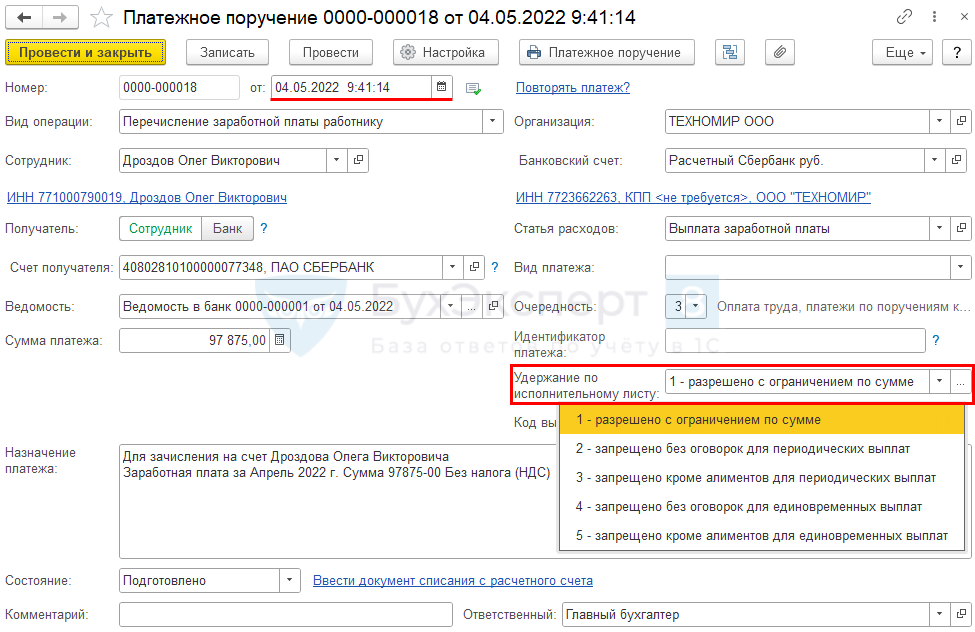

Платежные поручения на зарплату с 1 мая 2022 года— примеры в 1С

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.111.25).

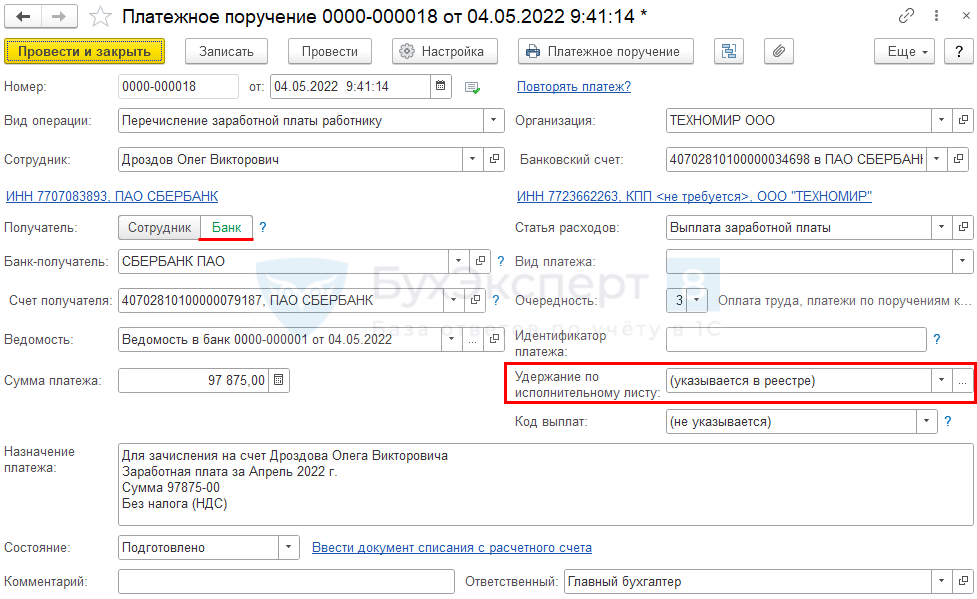

Если в документе Платежное поручение (Банк и касса — Платежные поручения), созданном начиная с 01.05.2022, в адрес физического лица:

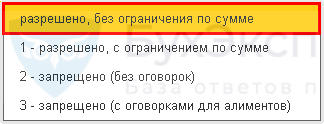

то появляется поле Удержание по исполнительному листу, где доступны варианты:

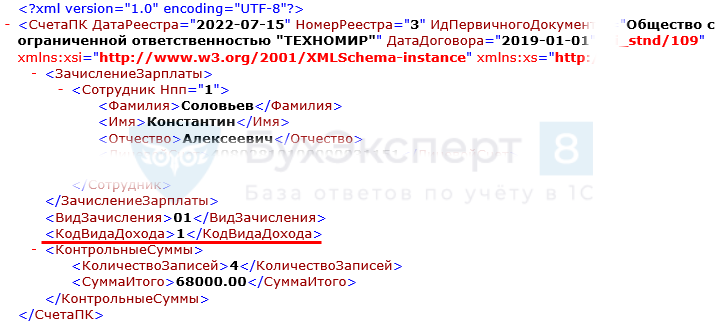

Выберите одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, надо оформить два платежных поручения на каждый код.

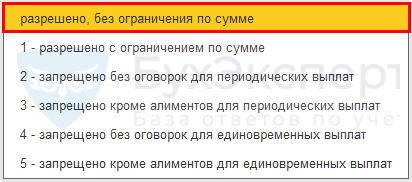

В с видом операции поле Удержание по исполнительному листу становится доступным, если в поле указано физическое лицо из справочника ( — Физическое лицо).

После этого в поле Удержание по исполнительному листу появится еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле в платежном поручении не заполняется.

Расширенные коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.113).

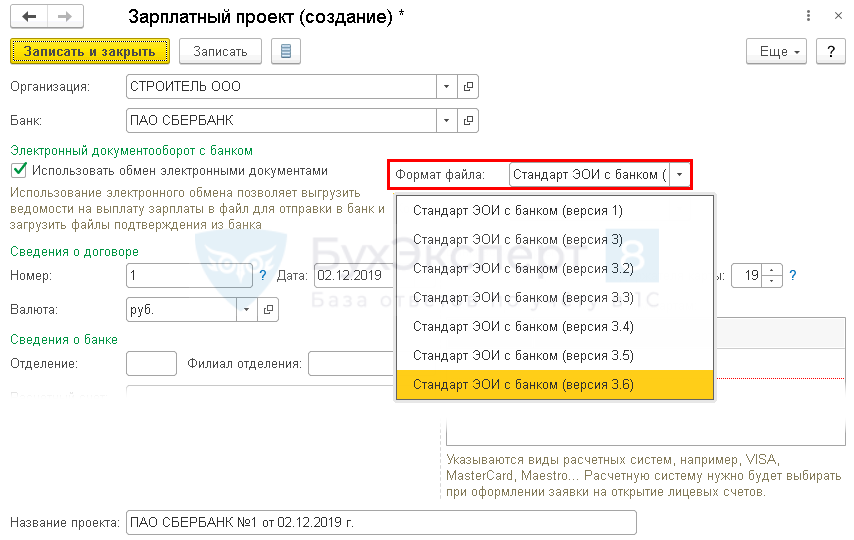

Шаг 1. Проверьте формат обмена с банком — версия 3.6 (Зарплата и кадры — Зарплатные проекты).

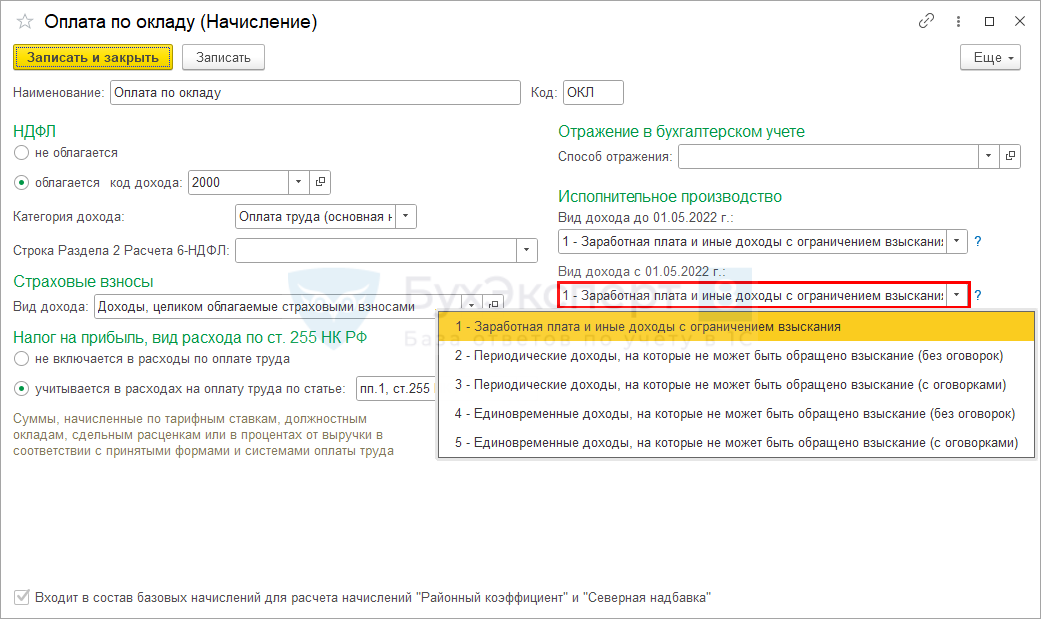

Шаг 2. В разделе Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления укажите нужные коды в поле Вид дохода с 01.05.2022г. (с релиза 3.0.113).

Шаг 3. В документе Ведомость в банк доступна для выбора аналитика (Зарплата и кадры — Ведомости в банк).

Укажите из перечня:

Ведомость заполнится только начислениями в данным кодом дохода — на каждый вид дохода заполните отдельную ведомость.

Графа заполняется автоматически, если было удержание по исполнительным листам в документе .

В результате заполнения этих данных код дохода и сумма удержания указывается:

В с видом операции:

в поле Удержание по исполнительному листу автоматически устанавливается вариант — (указывается в реестре).

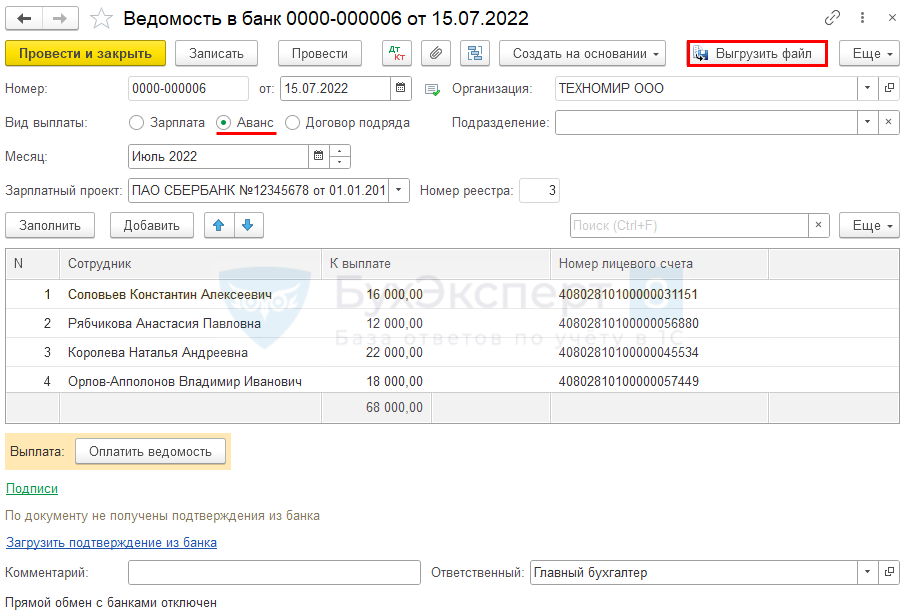

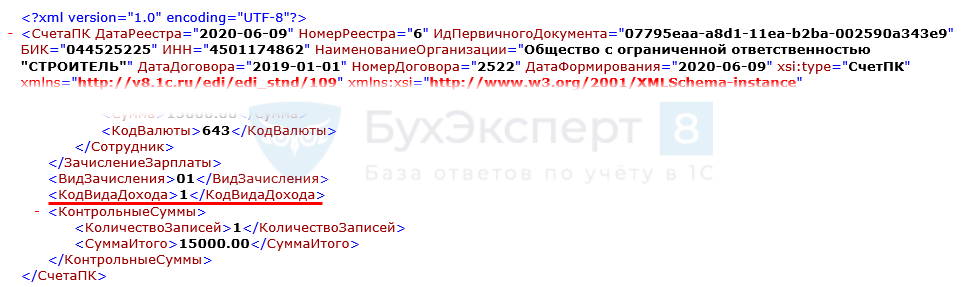

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк ведомости на аванс автоматически указывается код вида дохода 1.

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Закон предписывает указывать код выплаты зарплаты и других доходов в платежных документах. Из статьи вы узнаете:

Продолжение смотрите в публикациях:

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

Не указание кодов выплат является нарушением закона об исполнительном производстве, может быть наложен штраф (п. 3 ст. 17.14 КоАП):

Учет в 1С

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

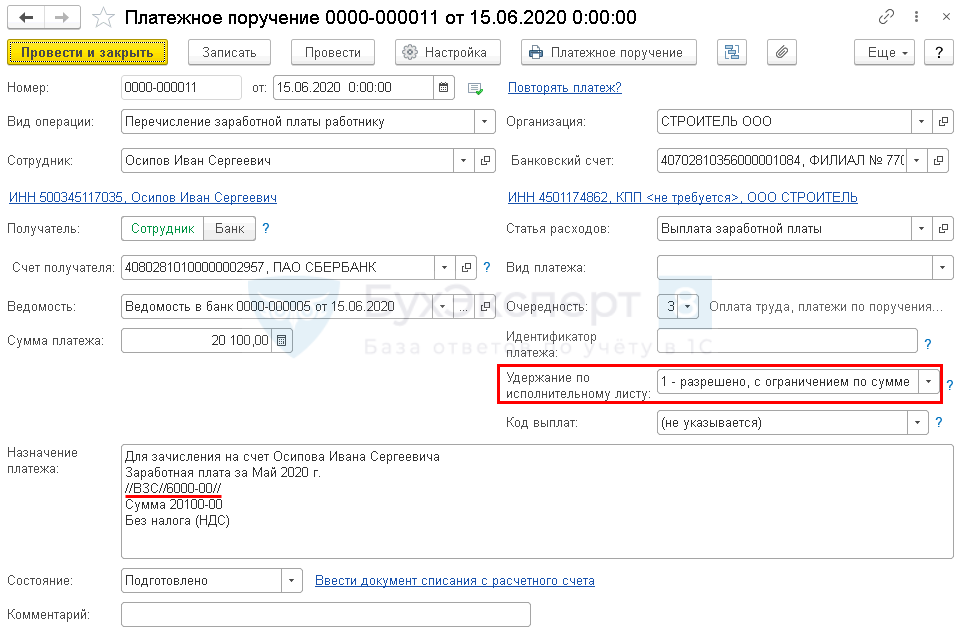

Если в документе Платежное поручение (Банк и касса — Платежные поручения), созданном начиная с 01.06.2020:

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

В с видом операции поле Удержание по исполнительному листу становится доступным при указании в полефизического лица из справочника ( — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле в платежном поручение не заполняется.

Коды видов доходов можно добавить в (с релиза 3.0.77.106).

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика (Зарплата и кадры — Ведомости в банк).

Укажите из перечня:

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

Если в вид операции Перечисление заработной платы работнику установлен переключатель:

поле Удержание по исполнительному листу пропадает.

На данный момент в таком случае рекомендуется устанавливать Перечисление заработной платы по ведомостям. В ближайших релизах этот функционал будет доработан.

В файле передачи в банк автоматически указывается код вида дохода 1.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.