Коды ошибок в НДС-декларации

Код «1» проставляют в одном из случаев:

- записей об операции нет в налоговой декларации контрагента;

- контрагент не подал налоговую декларацию по НДС за тот же отчетный период;

- контрагент представил нулевую отчетность;

- ошибки не позволяют идентифицировать запись о счете-фактуре и сопоставить ее с контрагентом.

Код «2»: данные об операции в разделе 8 «Сведения из книги покупок» не соответствуют данным раздела 9 «Сведения из книги продаж» (к примеру, вычет НДС по ранее исчисленным авансовым счетам-фактурам).

Код «3»: не соответствуют данные между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (к примеру, отражение посреднических операций).

Код «4»: допущена ошибка в одной из граф (номер такой графы показывают в скобках).

Код «5»: в разделах 8 – 12 декларации не указана или указана неверно дата счета-фактуры.

Код «6»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС в налоговых периодах за пределами 3 лет.

Код «7»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС на основании счета-фактуры, который составлен до даты госрегистрации контрагента.

Код «8»: в разделах 8 – 12 декларации указан ошибочный код вида операции.

Код «9»: допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (к примеру, нет записи по аннулированному счету-фактуре).

Отвечаем на требование

Пояснения нужно давать в электронной форме. Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными. К этому, видимо, все уже успели привыкнуть.

Дальнейшие действия такие.

Получив требование о даче пояснений по ТКС, вы должны передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Нужно уложиться в 6 дней со дня, когда инспекция отправила вам требование. Опоздаете – инспекторы могут в течение 10 дней по окончании срока передачи квитанций заблокировать ваши счета в банках.

Затем проверяйте фактическую часть, правильно ли заполнена ваша декларация. Тщательно проверьте сведения, по которым установлены расхождения: даты, номера документов, суммовые показатели в зависимости от налоговой ставки и стоимости покупок (продаж).

Отдельно проверьте, соответствуют ли вычеты НДС, заявленные по частям, с общей суммой налога. Для этого, возможно, придется проверить и предыдущие кварталы.

Код ошибки в запросе ФНС

Коды помогут разобраться, какие именно претензии появились в налоговой.

Код ошибки

В чем проблема

1

Данные декларации не совпали с данными декларации партнера

2

Расхождения между данными книги покупок (раздел 8) и книги продаж (раздел 9)

3

Сведения по выставленным и подученным счетам-фактурам из журналов счетов-фактур (раздел 11) и (раздел 10) не совпадают

4

Неправильное заполнения конкретно строки декларации

5

Ошибки в датах счетов-фактур в разделах 8–12

6

Срок для предоставления вычета по НДС прошел (более 3 лет)

7

Дата счета-фактуры не соответствует указанному периоду работы, то есть вычет заявлен до даты госрегистрации

8

Некорректно проставлен код операции в разделах 8–12

9

Допущены ошибки при аннулировании записей в разделе 9

Если в декларации нет ошибок

Если после проверки бухгалтерия уверена, что ошибок в декларации нет, об этом нужно в произвольной форме сообщить налоговой.

В пояснениях нужно написать, что ошибок, противоречий и несоответствий в декларации нет и объяснить причины, по которым налоговая посчитала данные неверными.

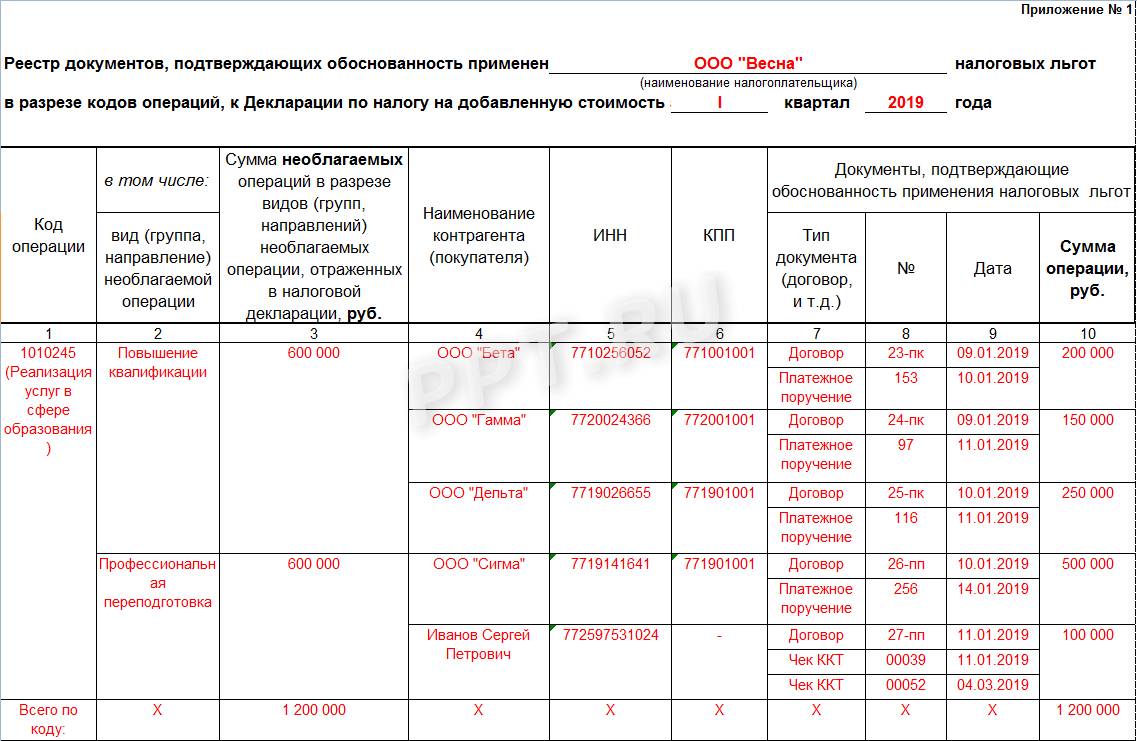

Если в декларацию внесли операции по льготируемым операциям

Больше по теме:

С 30 июля 2021 года новый реестр документов для льгот по НДС

Расхождения в разделах 3 и 9 декларации по НДС: ФНС исправила ошибку

В декларации по НДС данных расходятся с контрольными соотношениями на копейки

Безопасная доля вычетов по НДС: бератор поясняет

Если обнаружены расхождения и ошибки

По каждой операции, где есть расхождения, нужно дать пояснения.

По каждой операции с ошибкой в пояснениях нужно описать причины ошибки и привести правильные данные.

Вместо пояснений можно сразу подать «уточненку». Это разрешено пунктом 1 статьи 81 НК РФ.

Вариантов действий три:

- Подать пояснения.

- Подать уточненку.

- Подать и пояснения и уточненку, можно одновременно.

Если в изначальной декларации был занижен НДС к уплате, нужно подавать уточненку. А пояснения, в данном случае необязательны.

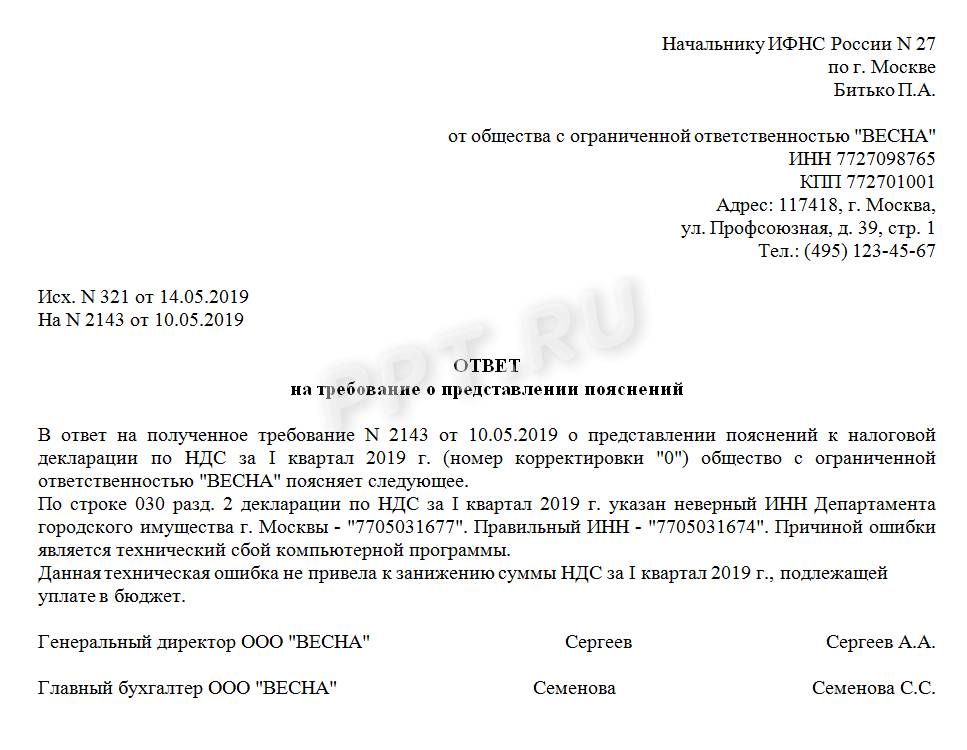

Пример. Разные периоды отражения

Нами сверены данные раздела 8 декларации по НДС и счета-фактуры партнера __________. В результате в декларации обнаружены неверный номер и дата счета-фактуры продавца.

Ошибка носит технический характер и возникла из-за сбоя бухгалтерской программы. Приводит верные номер и дату счета-фактуры продавца____________________________

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента. Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму. Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 5 говорит об ошибках в датировании счетов-фактур, перечисленных в разделах 8-12. Это может быть как отсутствие даты, так и ее несоответствие отчетному периоду.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.

Как исправить ошибки и проверить себя

Существуют два основных способа исправления ошибок:

- Сдать уточненную декларацию.

- Предоставить пояснения в рамках текущего отчета.

Основной принцип здесь следующий: необходимо обязательно сдавать «уточненку», если занижена сумма налога (п. 1 ст. 81 НК РФ). Примером может служить отсутствие счета-фактуры или ошибка в сумме начисленного НДС.

Если же сумма налога не искажена, а недочет носит «технический» характер (например, опечатка в адресе контрагента), то новую декларацию можно не сдавать.

В этом случае достаточно направить пояснение по НДС. Важно отметить, что не только декларацию, но и пояснения практически всем необходимо предоставлять в электронном виде (п. 3 ст. 88 НК РФ). Сдавать их «на бумаге» имеют право только налоговые агенты, если они не платят НДС по иным основаниям (п. 5 ст. 174 НК РФ).

Впрочем, можно сдать «уточненку» и при наличии только технических нарушений. Например, если были допущены ошибки в реквизитах, и бизнесмен не хочет, чтобы у его контрагентов возникли проблемы при проверке деклараций.

Однако следует помнить, что при сдаче уточненной декларации «камералка» начинается заново. Следовательно — срок завершения проверки откладывается. Особенно «чувствительно» это будет для тех бизнесменов, которые заявили налог к возмещению.

Поэтому, думая об удобстве контрагентов, не нужно забывать и о собственных интересах.

Как избежать проблем с налоговой отчетностью

Если вы получили от налоговиков требование по НДС с перечнем ошибок, не следует его игнорировать. Лучше всего своевременно (в течение 5 дней) дать пояснения и решить вопросы в рабочем порядке.

Однако, если договориться не удалось, не забывайте, что вы имеете право на защиту своих интересов в суде. Особенно это касается тех, кто заявил НДС к возмещению.

Любая отчетность базируется на первичных документах. Поэтому от их достоверности и своевременного формирования во многом зависит и качество отчетов.

Например, наша компания работает с «первичкой», используя уникальную технологию документооборота «Процессинг». Эта система позволяет контролировать полноту, достоверность и своевременность заполнения документов в режиме онлайн. В случае необходимости можно в любой момент составить отчет и запросить у клиента недостающие сведения прямо в базе 1С. Таким образом, сбор и анализ первичных документов ведется в течение всего периода, а не в авральном режиме накануне срока сдачи декларации.

А еще мы знаем, на что обращают внимание инспекторы и стремимся при заполнении отчетности свести к минимуму риски для бизнесмена. Везде, где это возможно, мы стремимся сблизить бухгалтерский и налоговый учет. Готовые формы тщательно проверяются по всем контрольным соотношениям.

Поэтому подготовленные отчеты не вызывают претензий у налоговиков, а наши клиенты по итогам проверок не подвергаются штрафным санкциям.

Если все-таки возникла необходимость сдать уточненную декларацию — проблем также не возникнет. Например, так бывает, если бизнесмен не успел собрать все первичные документы. Эта процедура тоже проводится нами в штатном режиме и не влечет за собой никаких дополнительных рисков для клиента.

Как расшифровать

Требование от ФНС уже содержит шифры недочетов, которые необходимо пояснить или устранить.

Как расшифровываются неточности в декларационной отчетности по НДС?

Если в запросе от ФНС указан шифр 0000000001, то это означает, что налоговики выявили расхождения в отчетности контрагентов: код возможной ошибки 1 в декларации по НДС указывает сразу на несколько категорий недочетов. Все они связаны с действиями или бездействием контрагента. К примеру, это такие варианты:

- контрагент вовсе не отчитался по налогу на добавленную стоимость;

- поставщик сдал нулевку;

- в декларации контрагента отсутствуют операции, заявленные налогоплательщиком к вычету.

В отдельной ситуации шифр 1 обозначает, что ФНС не в силах идентифицировать запись о счете-фактуре в отчетности и сверить ее с информацией контрагентов.

Код 2

Кодификатор под номером 2 обозначает, что при проверке отчетности выявлено расхождение между данными разделов 8 и 9. То есть налогоплательщик ошибся при заполнении сведений о данных из книги покупок и книги продаж. Зачастую ошибка кроется в операциях по принятию вычета НДС по авансовым счетам-фактурам, по которым вычет уже заявили.

Код 3

Формат недочета под шифром 3 обозначает расхождение в сведениях журналов учета по выставленным и полученным счетам-фактурам — между разделами 10 и 11 декларационного отчета. Например, когда налогоплательщики неверно отражают сведения о посреднических операциях.

Код 4

Шифр ошибки 4 обозначает, что налогоплательщик допустил арифметическую ошибку в заполнении граф декларации. В требовании ФНС указывается не просто кодификатор 0000000004. Рядом со ссылкой на ошибку налоговики указывают номер поля или строки, в которой выявлен недочет. К примеру, код ошибки 4 19 в декларации по НДС — это неправильное заполнение графы 19 декларации по налогу на добавленную стоимость.

Исправить неверную запись просто. Поднимите декларацию и найдите указанное поле или строку. Перепроверьте правильность записей. Вероятно, в поле допущена опечатка. Подготовьте корректировку.

Предлагаем образец пояснения при ошибке 4 20 21 в декларации по НДС (нарушение в строках 20 и 21 книги продаж) — контрагент указал неверные значения в книге покупок, то есть значения книги продаж у продавца и книги покупок у покупателя не совпадают. Для подтверждения приложите выписку из книги покупок с указанием несовпадающих сумм по конкретным счетам-фактурам.

Код 5

В нормативах ФНС разъясняется, что означает код ошибки 5 в декларации по НДС — если фирма допустила недочет в дате счета-фактуры разделов 8–12, то в требовании ФНС укажут эту кодировку. Этот означает, что в указанных графах отчета налогоплательщик:

- либо не указал дату счета-фактуры вовсе;

- либо сделал запись неверного формата;

- либо ошибся с датой счета-фактуры, и она не попадает в отчетный период (находится за его пределами).

Требуется перепроверить записи с данными счетов-фактур.

Код 6

Вычеты по НДС — обычное дело. Заявить на уменьшение налога на добавленную стоимость разрешается в течение трех лет. Если срок истек, то получить вычет нельзя. Если в требовании указан код ошибки 6 в книге покупок по НДС, то проверьте, не истек ли у заявленного вычета по НДС срок давности в три допустимых года.

Код 7

Среди всех недочетов код ошибки 7 в декларации по НДС встречается реже всего. Такое нарушение возможно, когда фирма заявляет на вычет счет-фактуру, выписанный до даты ее регистрации.

Например, компания создана в 2022 году. А в декларации заявлен вычет по счету-фактуре, выписанному декабрем предыдущего года. Фирма на тот момент не существовала и провести операцию никак не могла. Шифр 7 свидетельствует об ошибке в дате счета-фактуры, заявленного к вычету, либо о желании плательщика получить вычет незаконно.

Код 8

Сведения в журналах учета счетов-фактур аннулируются по разным причинам. Важно правильно оформить аннулирующую запись. Если в корректировке допущена помарка, то ФНС проставит код ошибки 9 в декларации по НДС, указав такую кодировку в требовании. Шифр обозначает, например, что сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию. Или иная ситуация: в отчетности совсем отсутствует запись по счету-фактуре, подлежащая аннулированию.

Как исправить ошибки в декларации

Предположим, что фирма допустила ошибку в отчетной декларации. Налоговики направили требование в адрес налогоплательщика. У компании, получившей запрос от ФНС, есть всего 5 рабочих дней, чтобы выявить и исправить недочет.

Пятидневный срок исчисляется с момента отправки квитанции о получении требования от ФНС.

Алгоритм действий при получении требований:

- Проверьте правильность составления формуляра по НДС. Сверять весь отчет не требуется. Контроль проводите в отношении позиций формы, которые вызвали вопросы у контролеров. То есть проверьте те поля отчетности, которые были поименованы в требовании.

- Оформите корректировочный формуляр. Исправьте выявленные недочеты. Заполните корректировку по установленным требованиям. Не забудьте отметить порядковый номер исправления на титульном листе отчета.

- Подготовьте пояснения, в которых подробным образом опишите причину возникновения недочета. Если помарка привела к занижению налоговой базы или уменьшению суммы налога к перечислению в бюджет, то доплатите недоимку в срочном порядке. К пояснению приложите копию платежного поручения.

- Если помарка вызвана расхождениями с отчетностью контрагента, то подготовьте пояснительную записку. В письме отразите все обстоятельства и основания для включения операций в отчетность.

Обязательно приложите копии подтверждающих документов. Это счета-фактуры, договоры и контракты, акты выполненных работ, накладные и платежные поручения.

Требование от ФНС

Если у налоговой инспекции возникли вопросы в ходе камеральной проверке отчетности по НДС, требование в адрес налогоплательщика не заставит себя ждать. Причины для направления запроса в подотчетные организации разделяют на две группы. Чаще всего ФНС требует разъяснить:

- информацию по льготируемым операциям, которые были включены в отчетность НДС;

- выявленные расхождения и ошибки в декларационном отчете (их всего девять).

Пояснять каждую из причин придется по-разному. При получении требования от ФНС компании придется разъяснить контролерам только ту информацию, которая была запрошена. Дополнительных сведений не требуется. Конечно, если сам налогоплательщик не обнаружил другие недочеты в декларации по НДС.

Готовим пояснения по льготам НДС

Расхождения по НДС

В 2020 году оснований для направления требования по отчетности НДС у налоговиков стало больше. Раньше кодов недочетов в декларации было всего четыре. Теперь количество увеличили практически вдвое. Сейчас действует девять кодов помарок в декларации по НДС.

Коды видов ошибок в декларации по налогу на добавленную стоимость:

Подробности в статье: Коды ошибок в декларации по НДС.

Готовим разъяснения по ошибкам

Если запрос ФНС содержит конкретный код ошибки, то действия налогоплательщика следующие. В первую очередь, требуется проверить декларацию по НДС:

- проконтролируйте правильность заполнения и арифметические подсчеты;

- сверьте данные с документами (журналами учета, счетами-фактурами, книгами покупок/продаж);

- проверьте суммы начисленного налога по ставкам.

Обратите особое внимание на то, как отражены в декларации сведения, по которым пришел запрос от ФНС (даты, суммы, номера счетов-фактур и прочее).

После проверки у налогоплательщика есть три варианта действия:

Как подать пояснения в ИФНС по новым правилам

Важно соблюдать новые правила подачи пояснений в ИФНС в 2020 году. По льготируемым операциям допустимо направить реестр как на бумаге, так и электронно. В данном случае не учитывается способ подачи декларации в ИФНС.

Если компания или ИП имеет право отчитываться на бумаге, то и пояснения можно направить в виде бумажного документа. В ином случае пояснения будут считаться не представленными, и налогоплательщика ждут штрафные санкции.

Важное о сроках и штрафах

Получив требование от ИФНС, компания должна поторопиться — у нее есть всего 5 рабочих дней не то, чтобы подготовить ответ. Если налогоплательщик не представит пояснения в установленный срок, то его оштрафуют. Суммы наказаний значительны:

- 5 000 рублей — если разъяснения представлены позже срока, либо не представлены вовсе;

- 20 000 рублей — при повторном срыве сроков подачи разъяснений в течение календарного года

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Порядок уточнения показателей декларации по НДС

Если налоговый орган при проведении камеральной проверки представленной декларации по НДС выявляет ошибки и (или) противоречия между сведениями либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в имеющихся у налогового органа документах и полученным в ходе налогового контроля, то налогоплательщику направляется сообщение с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ).

С 01. 2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

С 01. 2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. 1 ст. 129. 1 НК РФ в ред. Федерального закона от 01. 2016 № 130-ФЗ).

Письмом от 12. 2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03. 2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01. 2019. Изменения действуют с 25. 2019.

В частности, в новой редакции изложены:

- Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 НК РФ»;

- Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»;

- Приложение № 1 к Разделу 9 декларации «Сведения из дополнительных листов книги продаж».

О сроках поддержки законодательных изменений можно узнать в «Мониторинге изменений законодательства».

Представление пояснений к декларации по НДС в «1С

Рассмотрим на примере, как в программе «1С:Бухгалтерия 8» редакции 3. 0 представить пояснения по требованию налогового органа.

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

- контрольным соотношениям;

- иным основаниям.

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, представила налоговую декларацию по НДС за IV квартал 2018 года. В I квартале 2019 года организация получила от ФНС России требование, в котором указано на нарушение контрольных соотношений показателей декларации, а также отмечено возможное наличие ошибок в Разделах 8-12 представленной налоговой декларации.

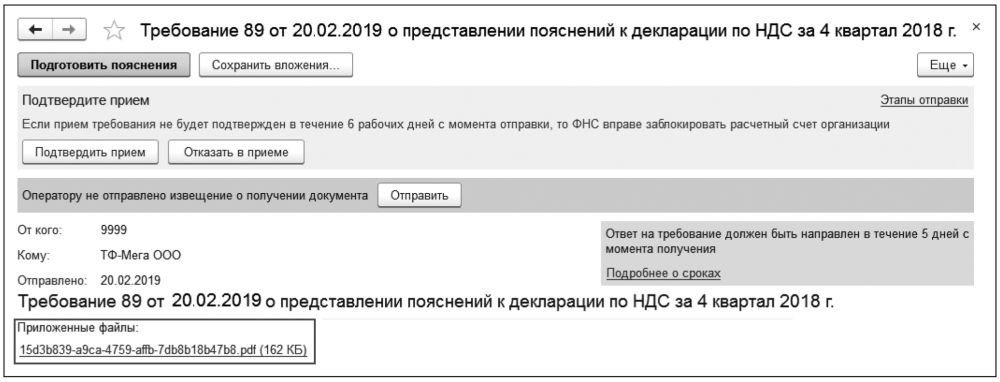

Получение требования

Полученное от налогового органа Требование, оформленное в соответствии с письмом ФНС России от 16. 2013 № АС-4-2/12705, отражается в списке документов Новое или Входящие (раздел Отчеты – подраздел 1С-Отчетность – гиперссылка Регламентированные отчеты).

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате. pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

Отправка квитанции о получении требования

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21. 2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Для того чтобы сформировать и отправить налоговому органу квитанцию о приеме, следует нажать кнопку Подтвердить прием в документе Требование о представлении пояснений и далее подтвердить еще раз свое намерение в открывшейся дополнительной форме.

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

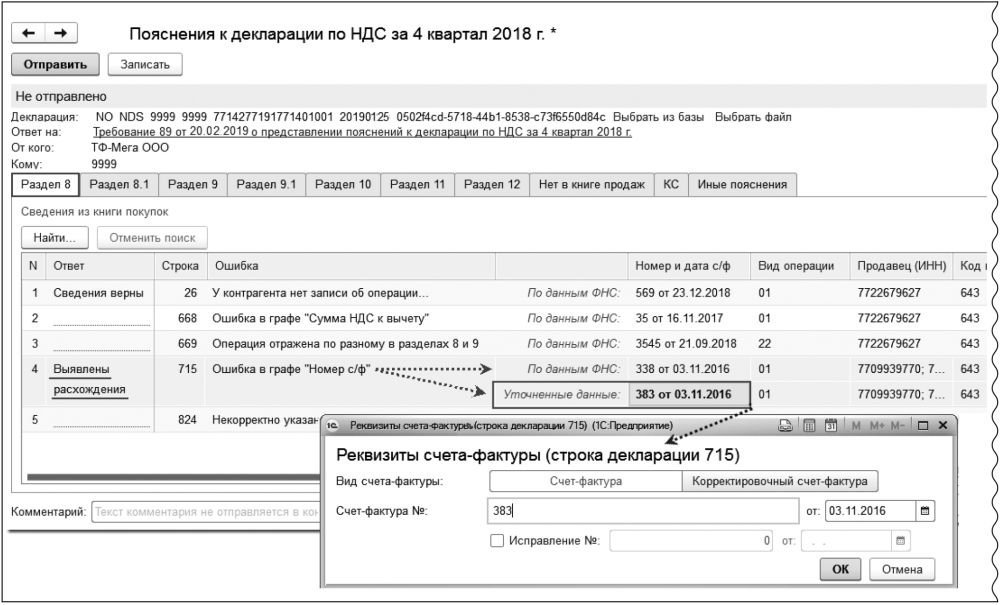

Формирование пояснений

Рис. Приложение к требованию о пояснениях в формате. pdf

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации. Указанная форма содержит закладки с номерами тех разделов, сведения в которых могут уточняться, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

На каждой закладке по Разделам 8-12 открывается таблица, графы которой содержат сведения, поступившие из налогового органа и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически. Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

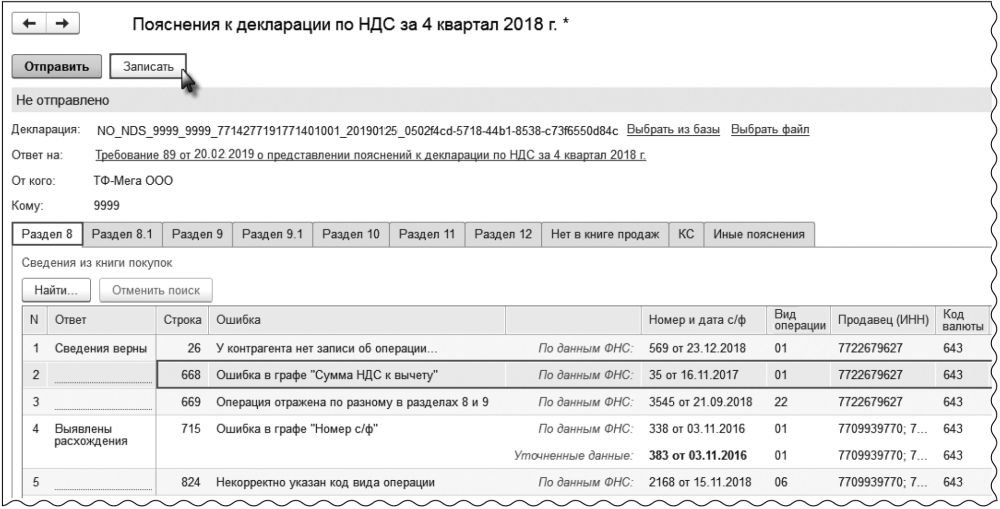

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями – см. таблицу 2.

Графа таблицы для уточнения сведений по Разделу 8 в форме «Пояснения к декларации по НДС»

Данные

«N»

Номер записи по порядку

«Ответ»

Пустое поле, которое заполняется налогоплательщиком после проведения проверки одним из двух возможных значений: Сведения верны или Выявлены расхождения

«Строка»

Номер записи сведений из книги покупок, т. соответствующая строка 005 Раздела 8 декларации

«Ошибка»

Расшифрованное значение кода ошибки, который указывается в Требовании. Причем по одной регистрационной записи могут быть указаны сразу несколько кодов возможных ошибок

«Номер и дата с/ф», «Вид операции», «Продавец (ИНН)», «Код валюты», «Стоимость», «Сумма вычета НДС», «Дата принятия на учет», «Документ оплаты», «Таможенная декларация», «Посредник (ИНН)»

Соответствующие значения показателей строк Раздела 8, относящиеся к регистрационной записи по счету-фактуре и нуждающиеся в проверке и уточнении

«Период отражения»

Налоговый период, в котором данная регистрационная запись была отражена

Обратите внимание, согласно письму ФНС России от 03. 2018 № ЕД-4-15/23367 в отношении каждой операции могут быть указаны следующие коды возможных ошибок (см. таблицу 1).

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в правильности сведений, отраженных в соответствующей строке Раздела 8 декларации, представленной в ИФНС. После указания этого значения сведения из строки в неизменном виде автоматически направляются налоговому органу по установленному формату для подтверждения их достоверности.

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. Сведения из строки с указанием первоначальных значений и произведенных исправлений будут автоматически направлены налоговому органу в установленном формате для уточнения.

Рис. Уточнение показателей Раздела 8 декларации по НДС (ошибка в реквизитах)

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур (см. рис.

Рис. Уточнение показателей Раздела 8 декларации по НДС (ошибка в сумме вычета)

Так, например, по счету-фактуре № 35 от 16. 2017 продавец предъявил покупателю сумму НДС в размере 720,00 руб. , а покупатель в декларации за IV квартал 2018 года заявил к вычету 360,00 руб. Но, как указано в графе Период отражения, по данному счету-фактуре налоговый вычет уже был заявлен ранее в III квартале 2018 года и в IV квартале 2017 года. По всей видимости, по совокупности покупатель заявил к вычету НДС больше, чем было предъявлено продавцом.

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 35 от 16. 2017 из книги покупок за IV квартал 2018 года и представить уточненную налоговую декларацию по НДС за IV квартал 2018 года, а также может уменьшить сумму заявленных налоговых вычетов с представлением уточненной налоговой декларации за III квартал 2018 года или за IV квартал 2017 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за все налоговые периоды.

Налогоплательщик может отправить подготовленный ответ налоговому органу после того, как проверит все строки, нуждающиеся в уточнении, каждого из разделов, размещенного на закладках формы Пояснения к декларации. При этом, проведя проверку части сведений, можно записать результат проверки с помощью кнопки Записать (рис.

Также налогоплательщик может отправлять налоговому органу пояснения в несколько приемов по мере обработки определенного количества регистрационных записей. Так, например, проверив часть записей Раздела 8, налогоплательщик может сформировать ответ, нажав на кнопку Отправить (рис.

После выполнения этой команды (рис. 3) программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать на кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из списка документов Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

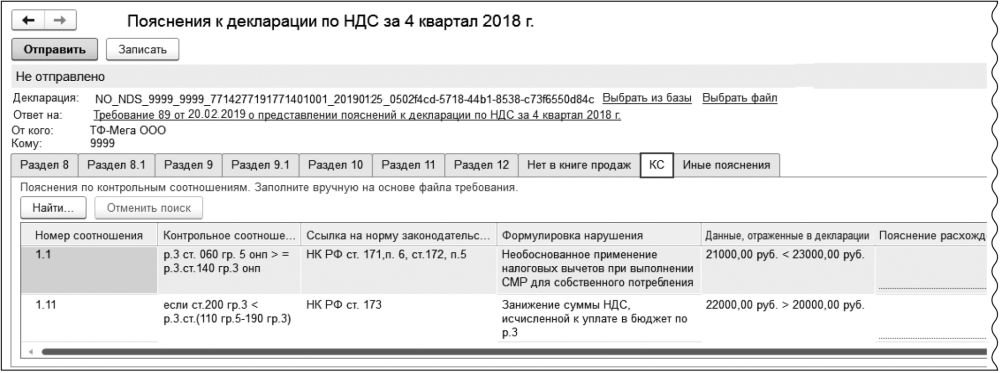

Если согласно поступившему Требованию необходимо представить пояснения не только по выявленным несоответствиям в Разделах 8-12 налоговой декларации, но и по нарушениям контрольных соотношений показателей декларации, то необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 4).

Рис. Пояснение по КС декларации по НДС

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Обработку подготовленных пояснений к расхождениям по контрольным соотношениям показателей декларации можно сохранить по кнопке Записать или отправить налоговому органу по утвержденному формату по кнопке Отправить (рис.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения.

По иным основаниям

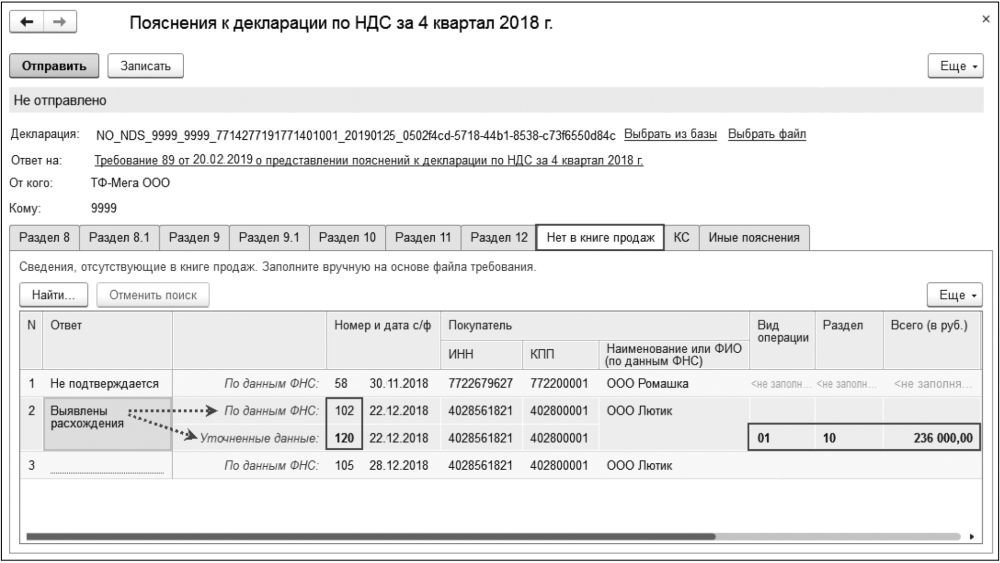

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении № 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб. ), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения (рис.

Рис. Представление пояснений по отсутствию сведений в книге продаж

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение № 1 к Разделу 9.

Подготовленные пояснения также можно предварительно сохранить с помощью кнопки Записать или отправить в налоговый орган по кнопке Отправить (рис.

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле.

Всю информацию, направленную налоговому органу, можно также увидеть в списке документов Письма (раздел Отчеты – подраздел 1С-Отчетность – гиперссылка Письма).

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате. pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации. При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Отметим, что в форме документа Пояснения к декларации всегда присутствуют закладки для Разделов 8-12, даже если поступившее Требование не содержит файл приложений по Разделам 8-12 в электронной форме (файл в формате. xml).

Это сделано на случай, если по каким-либо причинам (например, системного сбоя в ФНС России) в поступившем от налогового органа Требовании будет размещена информация о необходимости внесения исправлений в регистрационные записи Разделов 8-12, но при этом будет отсутствовать приложение в электронной форме (файл в формате. xml). Очевидно, что в такой ситуации данные ошибочных записей не могут быть автоматически перенесены на соответствующие закладки Разделов 8-12 для удобства обработки. В то же время во избежание привлечения к ответственности за непредставление (несвоевременное представление) пояснений согласно пункту 1 статьи 129. 1 НК РФ реализована возможность ручного переноса сведений из Требования (файла в формате. pdf) на соответствующие закладки для их последующей обработки и представления форматного ответа.

Что делать, если налоговая требует представить пояснения к декларации по НДС

Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование от налоговой инспекции представить пояснения о несоответствии данных и исправить ошибки. Как правильно реагировать на требование налоговой? Как представить объяснение и сдать исправленную декларацию? Ответы на эти вопросы – в материале экспертов 1С. Подборка материалов об изменениях в отчетности по НДС размещена на

В программах “1С:Бухгалтерия” планируется поддержать отправку ответа в электронном виде в рекомендуемом формате на требование налогового органа при проведении камеральной проверки декларации по НДС. О сроках реализации смотрите на сайте.

- Действия налогового органа

- Действия налогоплательщика