Аналитика таможенного законодательства и ВЭД

Дата создания: 06.09.2023

Дата изменения: 07.09.2023

В сентябре 2023 года на портале ИС ЭСФ были внесены изменения по

отражению в СНТ товаров экспортного контроля. После

внесенных изменений, при оформлении СНТ на экспорт или

импорт, в том числе и в случае перемещения товаров в рамках

ЕАЭС (в разделе A указан вид движения товаров в

строках 7, 8 или 9), стала появляться ошибка

Код товара (ТН ВЭД ЕАЭС), подлежащий экспортному контролю не

соответствует разделу.

Ошибка возникает в тех сопроводительных накладных,

в которых в разделе G. Данные по товарам

отражены товары, подлежащие

экспортному контролю. Причина в том, что в соответствии с

правилами

оформления СНТ сведения о таких товарах должны отражаться

в разделе G.10 Данные по товарам, подлежащим экспортному

контролю (двойного назначения, военного назначения).

5 сентября 2023 года на портале ИС ЭСФ внесены изменения по отражению в СНТ товаров экспортного контроля. После чего при выписке СНТ на импорт и экспорт многие пользователи столкнулись с ошибкой: «Код товара (ТН ВЭД ЕАЭС), подлежащий экспортному контролю, не соответствует разделу», сообщает Учет.kz.

С 5 сентября при импорте/экспорте товара, подлежащего экспортному контролю, в СНТ необходимо указывать номер и дату заключения о неотнесении к специфическим товарам, иначе не возможно будет выписать СНТ. Заключение о неотнесении готовится 7 рабочих дней.

Ошибка возникает в тех СНТ, в которых в разделе G «Данные по товарам» отражены товары, подлежащие экспортному контролю. Так происходит в случае, если оформляется СНТ на экспорт/импорт, потому что в соответствии с Законом РК «О контроле специфических товаров» импорт и экспорт товаров двойного и военного назначения осуществляются на основании лицензии либо заключения об идентификации специфических товаров, при этом заполнять эти данные необходимо в СНТ в разделе G10 «Данные по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения)».

Для подробного понимания этой темы ознакомьтесь с информацией ниже:

Что предпринять после получения заключения об идентификации специфических товаров. Как выписать СНТ на специфический товар.

Какие товары подлежат экспортному контролю

Товары, подлежащие экспортному контролю, регулируются Законом «О контроле специфических товаров» (эти товары также называют «специфические товары»).

Контроль специфических товаров — совокупность мер, установленных Законом «О контроле специфических товаров» и иными нормативными правовыми актами РК по соблюдению требований законодательства РК в сфере контроля специфических товаров и международных обязательств РК.

Специфические товары

– товары двойного и военного назначения, а также товары, контролируемые для обеспечения национальной безопасности.

Товары двойного назначения – продукция (в том числе программное обеспечение и технологии), указанная в контрольном списке специфических товаров, которая используется в гражданских целях, но может быть применена для создания оружия массового уничтожения и средств его доставки, вооружения, военной техники.

Товары военного назначения – вооружение, военная техника, технологии, программное обеспечение, технические и специальные средства, материалы, оборудование для производства и испытания, комплектующие и запасные части к ним, указанные в контрольном списке специфических товаров.

Товары, контролируемые для обеспечения национальной безопасности РК (далее – товары, контролируемые для обеспечения национальной безопасности) – товары, указанные в контрольном списке специфических товаров, не относящиеся к товарам двойного или военного назначения, контролируемые в интересах национальной безопасности в части предотвращения нанесения ущерба национальным интересам на международном уровне и политическому имиджу РК, а также обеспечения безопасности жизни и здоровья граждан, противодействия терроризму и преступности.

Физические и юридические лица РК, намеревающиеся осуществить экспорт, реэкспорт, импорт, транзит либо оказать экстерриториальные

посреднические услуги или техническую помощь в отношении товаров (в том числе программного обеспечения и технологий), обязаны провести их идентификацию в соответствии с контрольным списком.

Иностранные лица, намеревающиеся осуществить транзит в отношении товаров (в том числе программного обеспечения и технологий), обязаны провести их идентификацию в соответствии с контрольным списком.

Как осуществляется контроль специфических товаров

Контроль

специфических товаров осуществляется посредством:

1) идентификации

специфических товаров;

2) разрешительного порядка экспорта, реэкспорта, импорта, транзита специфических товаров, экстерриториального реэкспорта, оказания экстерриториальных посреднических услуг или технической помощи; передачи третьим лицам на территории Республики Казахстан импортированных специфических товаров, а также товаров, импортированных с предоставлением гарантийных обязательств;

3) информационного взаимодействия уполномоченного органа с государственными органами системы контроля специфических товаров;

4) ограничения

экспорта, реэкспорта, импорта, транзита специфических товаров, экстерриториального реэкспорта, оказания экстерриториальных посреднических услуг или технической помощи;

5) всеобъемлющего контроля;

6) государственного контроля в сфере контроля специфических товаров;

7) таможенного контроля

за перемещением специфических товаров через таможенную границу ЕАЭС;

8) контроля за перемещением специфических товаров через Государственную границу РК с государствами – членами ЕАЭС.

Физические и юридические лица РК, осуществляющие экспорт, реэкспорт, импорт, транзит специфических товаров либо оказывающие экстерриториальные посреднические услуги или техническую помощь, обязаны вести учет совершаемых внешнеэкономических сделок со специфическими товарами. Документы, относящиеся к таким сделкам, должны храниться в течение 5 лет.

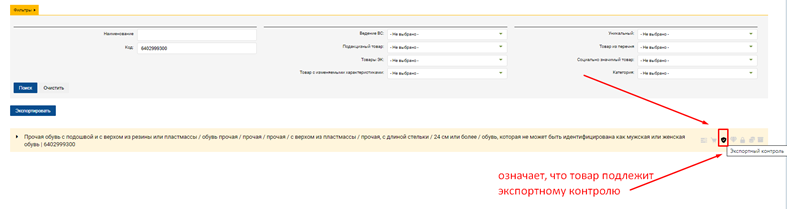

Как проверить, что товар подлежит экспортному контролю в системе ИС ЭСФ?

1. Открываем ИС ЭСФ:

2. Входим в систему:

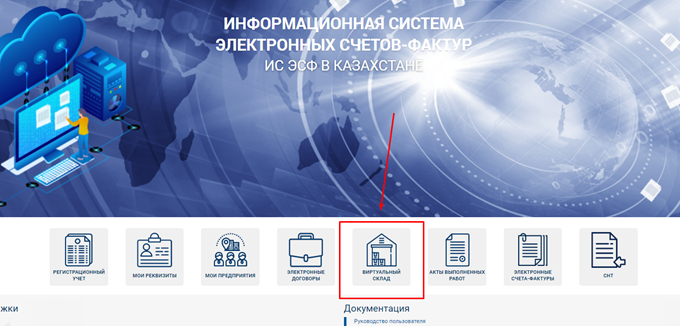

3. Открываем раздел «Виртуальный склад»:

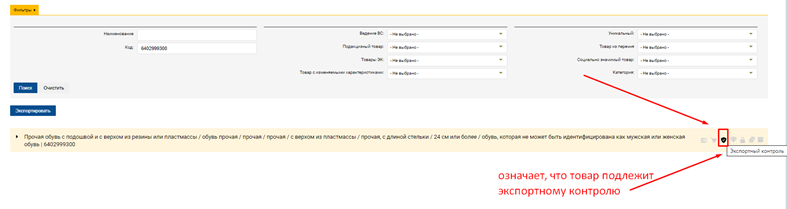

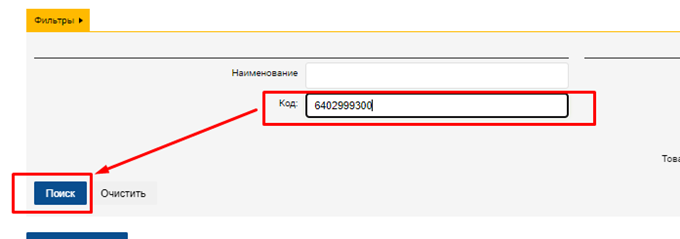

4. Открываем справочник ГСВС:

5. Вводим код товара (ТН ВЭД) и нажимаем на кнопку «Поиск»:

Если данный значок не отмечен (не такой яркий, серый, значит, товар не подлежит экспортному контролю).

В случае невозможности однозначной идентификации в соответствии с контрольным списком физические и юридические лица, иностранные лица обращаются в уполномоченный орган за получением заключения об идентификации специфических товаров.

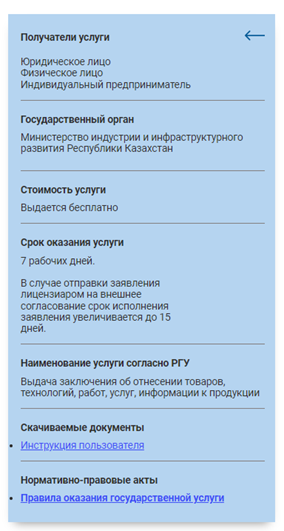

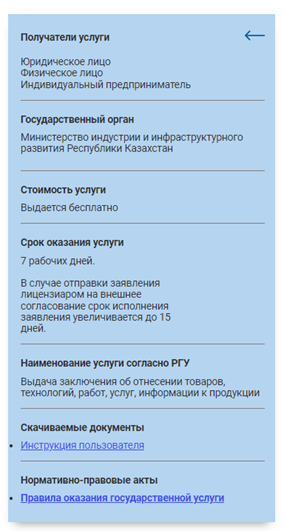

Как получить заключение об идентификации специфических товаров

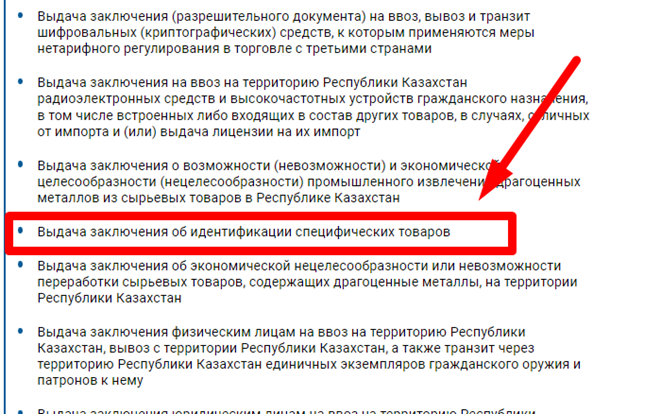

1. Заходим на портал https://elicense.kz:

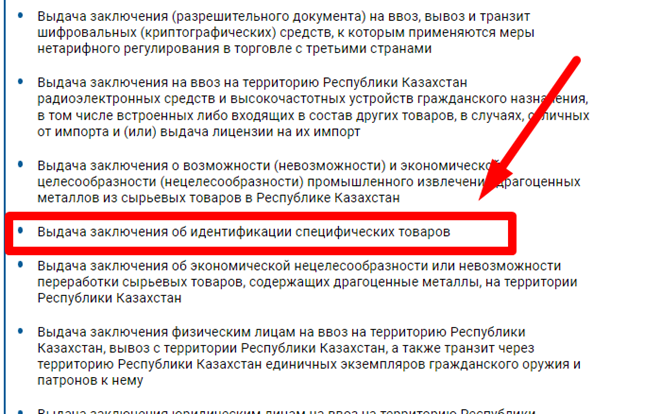

2. Открываем раздел «Импорт, экспорт товаров»:

3. Находим услугу «Выдача заключения об идентификации специфических товаров»:

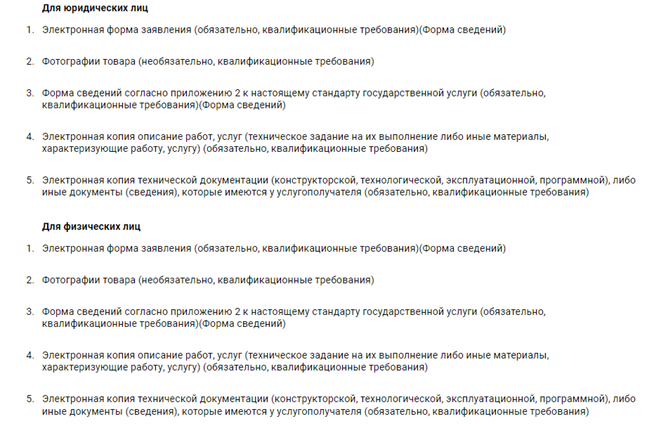

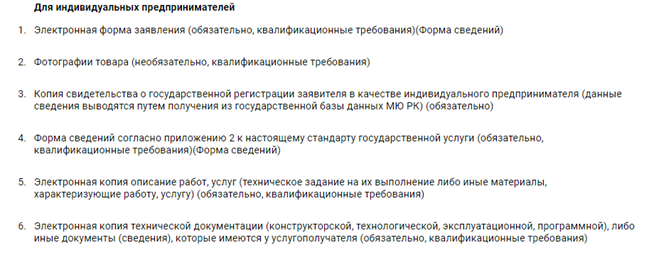

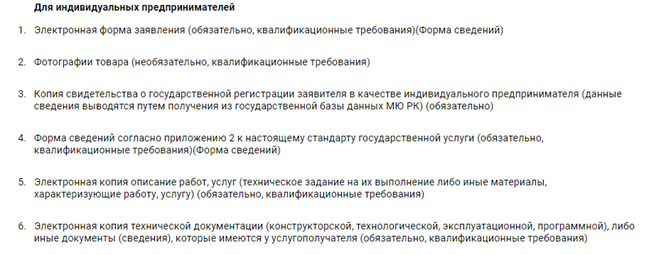

4. Внимательно изучаем список документов, которые необходимо приложить:

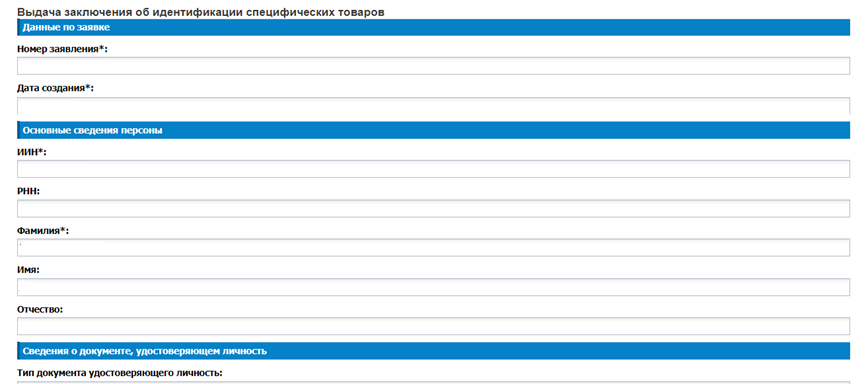

5. После подготовки всей необходимой информации нажимаем на кнопку «Заказать услугу онлайн»:

6. Заполняем корректно заявку, нажимаем на кнопку «Далее»:

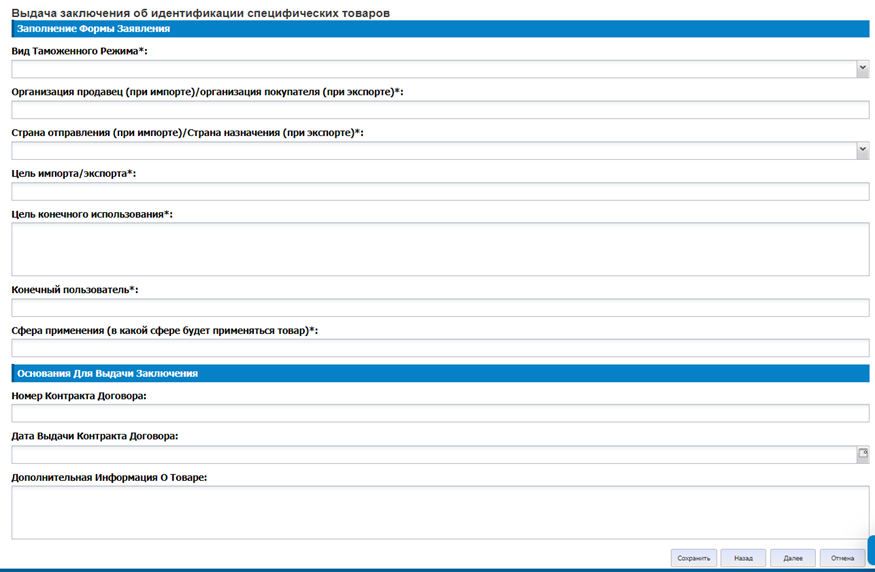

7. Заполняем следующую страницу заявки и нажимаем на кнопку «Далее»:

8. Подписываем заявку ЭЦП и ждем ответа

Что предпринять после получения заключения об идентификации специфических товаров

Если в заключении будет написано, что товар НЕ ОТНОСИТСЯ к специфическим товарам, значит, вам не требуется получение лицензии на экспорт, импорт или разрешение на реэкспорт, транзит либо оказание экстерриториальных посреднических услуг или технической помощи, а при выписке СНТ необходимо прикрепить это заключение или выдать его водителю для предъявления на границе.

Если в заключении будет написано, что товар ОТНОСИТСЯ к специфическим товарам, значит, вам требуется получение лицензии на экспорт, импорт или разрешения на реэкспорт, транзит либо оказание экстерриториальных посреднических услуг или технической помощи, а при выписке СНТ стоит учесть несколько важных моментов:

1. СНАЧАЛА оформляем Лицензию на экспорт, импорт или Разрешение на реэкспорт, транзит либо оказание экстерриториальных посреднических услуг или технической помощи (получить их можно аналогично получению заключения об идентификации специфических товаров, также на портале https://elicense.kz

в разделе «Импорт, экспорт товаров»), и только после оформляем СНТ.

2. По товарам, подлежащим экспортному контролю (двойного назначения, военного назначения), СНТ оформляется в следующих случаях:

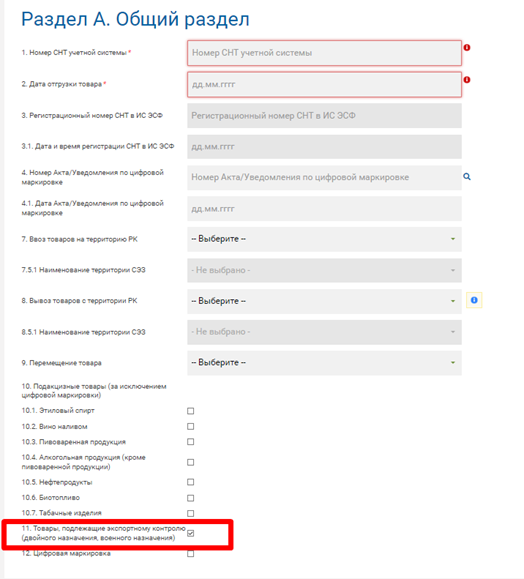

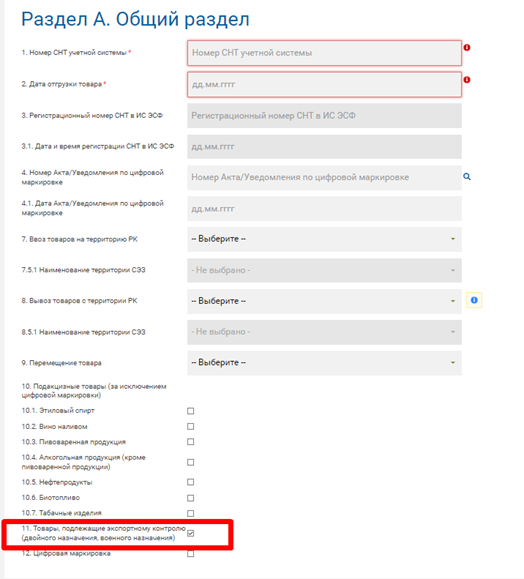

3. В разделе А “Общий раздел” заполняются строки со следующими порядковыми номерами:

“11. Товары, подлежащие экспортному контролю (двойного назначения, военного назначения)” – отметка ставится при необходимости осуществления операций с товарами, подлежащими экспортному контролю (двойного назначения, военного назначения):

4. При оформлении СНТ в графах 4, 5 и 6 раздела G10 “Данные по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения)” необходимо отразить сведения о разрешительном документе (лицензия/разрешение), который загружается из журнала разрешительных документов (реестр лицензий по экспортному контролю (на импорт и экспорт), размещенного в ИС ЭСФ:

Как исправить ошибку «Код товара (ТН ВЭД ЕАЭС),

подлежащий экспортному контролю не соответствует разделу» в ИС

ЭСФ?

Для исправления ошибки на портале необходимо:

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

Чем грозит неверный код ТН ВЭД в декларации?

Вопросы классификации товара по ТН ВЭД и определения кода являются одними из наиболее сложных и комплексных задач. Начнем с того, что определимся, в каких случаях код ТН ВЭД может считаться неверным?

Уголовная ответственность

Начнём с того, что риск возбуждения уголовного дела при заявлении некорректного кода ТН ВЭД действительно есть. Речь идёт о части 1 статьи 194 УК РФ – уклонение от уплаты таможенных платежей, совершенное в крупном размере. Пороговой суммой крупного размера является сумма в размере двух миллионов рублей (см. примечание к ст. 194 УК РФ).

Таким образом, неуплата таможенных платежей на сумму от 2 миллионов рублей является квалифицирующим признаком статьи 194 УК РФ.

Вместе с тем, в силу положений статей 5, 14 и 25 УК РФ заявление неверного кода ТН ВЭД, несмотря на наличие квалифицирующего признака, само по себе не образует состав преступления.

В каких случаях возможно возбуждение уголовного дела?

Состав преступления образует лишь умышленные деяния, поэтому возбуждение уголовного дела за неуплату таможенных платежей при указании неправомерного кода ТН ВЭД на товар возможно лишь при наличии умысла в действиях привлекаемого лица.

Сама по себе ошибка участника ВЭД в классификации товара не является преступлением.

О составе преступления по статье 194 УК РФ можно говорить лишь в том случае, если участник ВЭД осознавал, что заявляемый им код ТН ВЭД является неверным, а указываемые характеристики товара – неполными.

Рекомендуем ознакомиться: «Подтверждение кода ТН ВЭД на товар: как доказать классификацию товара?»

Как отмечают юристы нашего Центра, на практике уголовные дела возбуждаются только по результатам оперативно-розыскных мероприятий при получении доказательств умысла в совершении преступления. Например, при обнаружении электронной переписки между лицами, из которой очевидно, что сотрудники располагали информацией о правильном коде ТН ВЭД, или установления факта умышленной корректировки технической документации на товар для целей заявления неполных или недостоверных сведений о товаре.

В большинстве случаев основания для возбуждения дела по статье 194 УК РФ при принятии таможней решения о классификации товара отсутствуют в связи с отсутствием состава преступления.

При возбуждении таможней уголовного или административного дела вследствие изменения кода ТН ВЭД, в первую очередь, необходимо оценивать правомерность принятого решения и перспективы обжалования решения таможенного органа о классификации товара по ТН ВЭД ЕАЭС.

Уголовная ответственность за неверный код ТН ВЭД

Принятие таможенным органом решения о классификации товара остаётся одним из трёх китов в море рисков участников ВЭД наряду с таможенной стоимостью и нетарифным регулированием. Изменение таможней кода ТН ВЭД влечёт за собой не только доначисление таможенных платежей, но и может быть сопряжено с рисками привлечения декларанта к административной и уголовной ответственности.

Принимая во внимание всю возрастающую роль таможенного постконтроля, возрастают и масштабы возможных негативных последствий в результате переклассификации товара таможенными органами.

Рекомендуем ознакомиться: «Чем грозит неверный код ТН ВЭД в декларации?»

В этом материале юристы нашего Центра рассказывают, в каких же случаях импортёру грозит возбуждение уголовного дела за заявление неверного кода ТН ВЭД?

Как избежать ошибок при классификации товара по ТН ВЭД ЕАЭС?

ТН ВЭД ЕАЭС представляет собой чрезвычайно сложную, многоуровневую систему описания и классификации товара в соответствии с его ключевыми свойствами и характеристиками. Поскольку код ТН ВЭД ЕАЭС товара является основой для начисления таможенных платежей (ставок пошлины и НДС), применения мер нетарифного регулирования и соблюдения запретов и ограничений при перемещении товара через таможенную границу, между участниками ВЭД и таможенными органами регулярно возникают споры о правильности классификации товара, вызванные, в том числе, и ошибками декларанта.

Ошибки при вводе в оборот

При работе с документами возможны ошибки ГИС МТ «Честный знак». Это ошибки, которые возвращаются после отправки сведений в ГИС МТ. Наиболее частые ошибки, возникающие при вводе в оборот, собраны в этом разделе.

Ошибки классификации по ТН ВЭД

Споры по классификации товара в соответствии с ТН ВЭД ЕАЭС являются наиболее сложной категорией споров, поскольку требуют досконального знания и понимания принципов классификации и их применения с учетом технических характеристик конкретного товара.

Избежать ошибок при подборе кода ТН ВЭД ЕАЭС достаточно непростая задача. Основой для классификации товара должны стать исключение ошибок на каждом этапе:

Работа по классификации товара должна включать в себя как работу таможенного аналитика и/или технического специалиста по данной категории товара, так и работу юриста, имеющего практический опыт обжалования решений таможни о классификации товара по ТН ВЭД.

При таможенном оформлении товара декларант должен корректно и в полном объеме указать все классификационные признаки товара в 31-й графе декларации на товар. Представленные им документы должны также подтверждать выбранный код ТН ВЭД.

Важно: при классификации товара рекомендуем учитывать код ТН ВЭД в экспортной декларации на уровне 6 цифр.

При наличии у участника ВЭД обоснованных сомнений в части классификационных признаков товара нелишне будет проведение товароведческой экспертизы в релевантном экспертном учреждении. Подобные мероприятия, по понятным причинам, сопряжены с дополнительными временными и финансовыми затратами, однако, как показывает практика, достаточно обоснованы. В последнее время очевидна тенденция проведения таможенными органами камеральных проверок правильности классификации товара по ТН ВЭД в рамках постконтроля, по результатам которых участники ВЭД получают решения о классификации товара и уведомления о доначислении таможенных платежей по всем ДТ с данным товаром, выпущенным за последние 3 года. Сумма доначислений нередко достигают миллионов и десятков миллионов рублей, особенно в случаях ввоза дорогостоящего оборудования, например, из 84 группы. Кроме того, недостоверная классификация товара влечет за собой возбуждение дела об административном правонарушении. Цена ошибки при классификации товара может быть очень высока.

Рекомендуем ознакомиться – “Таможня ударно меняет коды ТН ВЭД на товар”.

Одним из инструментов снятия рисков изменения кода ТН ВЭД таможней и доначисления таможенных платежей является получение предварительного классификационного решения.

Рекомендуем всем участникам ВЭД не пренебрегать расширенным анализом при классификации товара, привлекать к работе опытных таможенных аналитиков и юристов и, при необходимости, получать экспертные заключения на товар и предварительные классификационные решения.

Таможня вынесла решение по коду ТН ВЭД

В большинстве случаев неправильная классификации товара подразумевает, что таможней вынесено решение, отменяющее заявленный декларантом код ТН ВЭД и определяющее иной код на товар. Принятие таможенным органом решения о классификации товара нередко связано исключительно с целью доначисления таможенных платежей, и при вынесении такого решения таможня отнюдь не всегда добросовестно следует всем правилам интерпретации товарной номенклатуры.

Недавно импортеры по всей стране столкнулись с массовой сменой кодов ТН ВЭД после выпуска товара. В результате проведенной таможней работы декларантам были доначислены многомиллионные платежи.

Вынесение таможней решения по классификации товара не означает, что код ТН ВЭД был указан неверно.

Если декларант не согласен с принятым решением, эффективным инструментом защиты своего кода на товар является обращение в суд.

Оспаривание решения таможни по классификации товара в суде – непростой и небыстрый процесс, однако решение суда, подтверждающее код ТН ВЭД, является высокоэффективным аргументом в споре с таможней. Кроме того, Постановление Пленума ВС РФ №49 от 26 ноября 2019 года по таможенным спорам наделило суды правом не только признания незаконным решений таможни по классификации, но и правом делать выводы о правильном коде ТН ВЭД на товар.

Судебное обжалование решения таможни по коду товара – по сути, самый надежный способ доказать правильность классификации товара. Участие профессиональных таможенных юристов, обладающих реальным опытом ведения споров о классификации и знакомых со всеми нюансами судебной практики по кодам ТН ВЭД, позволяет результативно применять нововведения законодательства и добиваться отмены решений таможни.

Последствия смены кода таможней

Вынесение таможней решения по коду ТН ВЭД может быть сопряжено с рядом возможных негативных последствий:

С учётом возможных последствий после получения решения таможни о смене кода ТН ВЭД необходимо незамедлительно привлечь опытных таможенных юристов и аналитиков для оценки перспектив дела и выбора оптимального варианта дальнейших действий.

Срок обжалования решения таможни по классификации составляет 3 месяца с даты его принятия.

Неверный код ТН ВЭД и недостоверное декларирование

Привлечение декларанта к ответственности за недостоверное декларирование товара после смены кода ТН ВЭД остается распространённой практикой таможенных органов.

Высшие суды уже неоднократно подтвердили сложившуюся судебную практику:

Заявление декларантом полных и достоверных сведений о качественных характеристиках товара при одновременном указании несоответствующего им кода ТН ВЭД не является основанием для привлечения его к административной ответственности за недостоверное декларирование.

Несмотря на судебную практику, таможенные органы (особенно в регионах) регулярно возбуждают дела об АП по недостоверному декларированию при переклассификации товара. При отсутствии вины декларанта при заявлении сведений о товаре исходя из его фактических характеристик и информации в товаросопроводительных документах подобные дела успешно обжалуются в суде.

Рекомендации юристов

Юристы нашей компании занимаются ведением споров по классификации товара с 2008 года и с учётом своего опыта готовы дать, как минимум, следующие рекомендации по защите декларантом кода ТН ВЭД на товар:

Рекомендуем ознакомиться – «Подтверждение кода ТН ВЭД на товар: как доказать классификацию товара?»

Подробнее в нашем материале – «Нарушения в таможенной экспертизе: как оспорить заключение эксперта таможни в суде?»

В случае возникновения предпосылок со стороны таможни по смене кода ТН ВЭД и, тем более в случае получения решения о классификации товара необходимо незамедлительно обратиться за оценкой перспектив ситуации к опытным таможенным юристам.

Анализ ситуации и подготовку предварительных рекомендаций юристы нашей компании проводят бесплатно.