Заполняем правильно РСВ за 1 полугодие 2020 года при применении пониженных тарифов

С апреля 2020 года на основании Федерального закона от 01. 2020 № 102-ФЗ компании малого и среднего бизнеса получили право, применять пониженный тариф страховых взносов 15%. Этот тариф применяется к суммам выплат, превышающим 12 130 рублей. А, сумма в 12 130 рублей – МРОТ – облагается тарифом 30%.

Приложение 1 и 2 раздела 1 с кодом «01»

Строка 030 подразделов 1. 1 и 1. 2 приложения № 1 и строка 020 приложения № 2.

В графах за апрель – июнь нужно указать 12 130 рублей.

Строка 050 подразделов 1. 1 и 1. 2 приложения № 1 и приложения № 2.

Здесь отражается база начисления по страховым взносам.

С учетом пониженного тарифа с апреля нужно указать:

Строка 060 подразделов 1. 1 и 1. 2 приложения № 1 и приложения № 2 РСВ. Здесь отражают сумму взносов по общему тарифу с тех сумм, которые отражены в качестве базы по страховым взносам.

Суммы, необлагаемые страховыми взносами, в соответствии со статьей 422 Налогового кодекса РФ, также нужно указать в Приложении № 1 и Приложении № 2 с кодом «01». Это: сроки 030 подразделов 1. 1 и 1. 2 в Приложении 1 и строка 020 в Приложении №2. А также: строки 040 подразделов 1. 1 и 1. 2 в Приложении 1 и срока 030 в Приложении №2.

Приложение 1 и 2 раздела 1 с кодом «20»

Второй раз не нужно заполнять Приложение 1 и 2 раздела 1 с кодом «20», если в вашей компании нет работников, чья заработная плата превышает МРОТ – 12 130 рублей.

Строка 050 подразделов 1. 1 и 1. 2 приложения № 1 и приложения № 2 к расчету.

Строка 060 подраздела 1. 1 приложения № 1.

По этой строка отражают сумму взносов на ОПС по ставке 10 % с базы по страховым взносам, которая указана в строке 050 подраздела 1. 1 приложения № 1 к разделу 1 расчета.

Строка 060 подраздела 1. 2 приложения № 1.

Здесь нужно указать сумму взносов на ОМС по ставке 5 % с базы по страховым взносам, которая указана в строке 050 подраздела 1. 1 приложения № 1 к разделу 1 расчета.

Строка 060 приложения № 2 к расчету.

В этой строке нужно проставить прочерки. Так как с сумм свыше 12 130 рублей взносы на обязательное социальное страхование не начисляются, тариф 0%.

Раздел 3 РСВ за 1 полугодие 2020 года

В разделе 3 многим бухгалтерам придется дважды заполнить графы 120-170.

Если ваши работники за апрель-июнь получили выплаты более 12 130 рублей, данные по ним нужно отразить дважды в графах 120-170 раздела 3 РСВ.

Выплаты таким работникам нужно разделить по соответствующим кодам: код НР – выплаты до 12 130 руб. (включительно), код МС для выплат свыше 12 130 руб.

Таким образом по работникам, у кого зарплаты выше МРОТ, вы указываете данные в отчетность дважды.

Один раз с кодом НР работников, чья зарплата не превысила 12 130 рублей. Второй раз с кодом МС работников, чья зарплата превысила 12 130 рублей.

Если заработная плата работника не превысила 12 130 руб. в месяц, графы 120-170 будут нужно заполнить только один раз с кодом НР.

Детали заполнения РСВ: 7 актуальных вопросов

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Налоговые платежки с 1 октября 2021 года

Если ваш сотрудник хочет получать зарплату на карту в «своем» банке

Новый порядок расчет больничных с 2022 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Приложение 2 с кодом тарифа 20 создается при наличии приложения с кодом тарифа 01

Дата публикации 07. 2021

Организация применяет пониженные тарифы для субъектов малого или среднего предпринимательства. На предприятии работают сотрудники на должностях, дающих право на назначение льготной пенсии (вредные и опасные работы). С их заработной платы начисляются дополнительные страховые взносы, которые отражаются в подразделе 1. 2 приложения 1 раздела 1. Нужно ли разделять эти дополнительные страховые взносы в отчете по кодам «01» и «20» или достаточно отразить их только с кодом «01»?

Законодательство не содержит ответа на этот вопрос.

Организации и индивидуальные предприниматели, которые включены в Единый реестр субъектов малого и среднего предпринимательства (МСП), вправе платить взносы по пониженным тарифам. В настоящее время порядок применения этого тарифа регулируется пп. 17 п. 1, п. 1 ст. 427 НК РФ. Пониженные тарифы взносов применяются к выплатам в части, превышающей МРОТ, действующего на начало расчетного периода (в 2021 году – 12 792 руб. Выплаты в части, равной МРОТ или менее МРОТ, облагаются по общим тарифам.

Расчет сумм страховых взносов отражается:

Поле 001 «Код тарифа плательщика» в расчете по взносам заполняется в следующих разделах:

Код используется для обозначения тарифа взносов, применяемого плательщиком. Перечень кодов для заполнения этого поля приведен в Приложении № 5 к Порядку заполнения расчета.

Так, код «01» применяется плательщиками страховых взносов, которые используют основной тариф страховых взносов, а код «20» – субъектами малого или среднего предпринимательства, включенными в Единый реестр, если они платят взносы по пониженным тарифам.

Если в течение расчетного (отчетного) периода применялось несколько тарифов взносов, то в составе расчета нужно заполнить столько Приложений № 1 и № 2 к разделу 1, сколько тарифов применялось (п. 4, 10. 1 Порядка заполнения расчета).

Таким образом, субъекты МСП, у которых есть сотрудники, получающие зарплату свыше МРОТ, должны заполнять в составе расчета по два Приложения № 1 и № 2 к разделу 1.

Это письмо, на наш взгляд, подтверждает правомерность представления подраздела 1. 2 дважды – в составе Приложения № 1 с кодом «01» и в составе Приложения № 1 с кодом «20». Именно этот подход был поддержан в типовых учетных решениях фирмы «1С» в 2020 году.

Однако налоговые органы на местах зачастую отказывались принимать расчеты, в которых страховые взносы по дополнительному тарифу разделены на два Приложения № 1 (с кодом «01» и с кодом «20»). По мнению инспекций, всю сумму взносов по дополнительному тарифу необходимо отражать в подразделе 1. 2 Приложения № 1 к разделу 1 с кодом «01». А в Приложении № 1 к расчету 1 с кодом «20» никаких сведений по подразделу 1. 2 не подавать.

С учетом этого субъектам малого предпринимательства целесообразнее формировать данные по подразделу 1. 2 только в составе Приложения № 1 к разделу 1 расчета по страховым взносам с кодом «01». При этом аналогичный подраздел в составе Приложения № 1 к разделу 1 с кодом «20» формироваться не должен.

Этот подход поддерживается в типовых учетных решениях фирмы «1С» с отчетности за первый квартал 2021 года.

Дата публикации 27. 2020

Организация является субъектом малого и среднего предпринимательства и имеет право применять пониженные тарифы страховых взносов с выплат, превышающих МРОТ. Во втором квартале 2020 года некоторые сотрудники были в отпуске за свой счет, а двое работали неполное рабочее время. Каким образом на всех этих лиц заполнять строки 010 и 015 приложения № 2 к разделу 1 расчета, если выплаты им не превысили МРОТ за период с апреля по июнь?

Сотрудники, которым во втором квартале производились выплаты меньше, чем 12 130 руб. на человека (неважно почему), попадают в приложение № 2 к разделу 1 расчета с кодом «20» по строке 010 и не попадают в строку 015. В качестве застрахованных они также указываются в приложении № 2 к разделу 1 расчета с кодом «01».

В соответствии с Федеральным законом от 01. 2020 № 102-ФЗ (далее – Закон № 102-ФЗ) субъекты малого и среднего бизнеса получили право платить страховые взносы по пониженным тарифам с апреля 2020 года. Пониженные тарифы применяются не ко всем выплатам в пользу физлиц, а только к той их части в месяц, которая превышает федеральный МРОТ, действующий с начала календарного года.

Код используется для обозначения применяемого плательщиком тарифа взносов. Перечень кодов для заполнения этого поля приведен в приложении № 5 к Порядку заполнения расчета.

В соответствии с приложением № 5 к Порядку заполнения расчета плательщики, применяющие основной тариф взносов, в поле «001» отражают код «01».

В приложениях № 1 и № 2 с кодом тарифа «20» отражаются выплаты, которые превысили 12 130 руб. на человека. Но со строками 010 и 015 другая история.

Так, в приложении № 2 к разделу 1 расчета указывается:

Застрахованными по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством признаются работающие по трудовым договорам граждане РФ, постоянно или временно проживающие, а также временно пребывающие иностранные граждане и лица без гражданства (кроме ВКС). Такие правила установлены ст. 2 Федерального закона от 29. 2006 № 255-ФЗ.

Законодательство не содержит четкого ответа на вопрос, должны ли все лица, признаваемые застрахованными, попадать в строку 010 приложения № 2 к разделу 1. Либо такие застрахованные должны учитываться по этой строке с учетом тарифа, то есть если выплаты им превысили МРОТ.

По нашему мнению, поскольку понятие застрахованных лиц универсально и не привязано к факту осуществления выплат и их размеру, то все сотрудники организации, признаваемые застрахованными, должны отражаться по строке 010 приложения № 2 к разделу 1 расчета с кодом «01» и с кодом «20».

Что касается строк 015 приложения № 2 к разделу 1 расчета, то поскольку там отражается количество застрахованных лиц, с выплат которым исчислены взносы, то эти строки должны заполняться с учетом начисленной базы по страховым взносам каждому физлицу.

Таким образом, при заполнении приложения № 2 с кодом «01» необходимо учитывать следующее. Если сотруднику в первом и втором квартале 2020 года выплаты, облагаемые страховыми взносами, не производились (неважно почему – отпуск за свой счет, отпуск по БИР или уходу и т. ), то он не включается в число лиц, указанных по строке 015. Если сотруднику производились какие-то выплаты хотя бы в одном из месяцев полугодия (меньше МРОТ или больше), он включается в число лиц, учитываемых при заполнении показателя по строке 015 в графе «Всего с начала расчетного (отчетного) периода». В графах за последние три месяца строки 015 приложения № 2 к разделу 1 расчета отражается количество работников, которым производились облагаемые выплаты в этом месяце.

Приложение № 2 с кодом «20» по строке 015 будет включать только тех лиц, выплаты которым превысили МРОТ. При этом в графе «Всего с начала расчетного (отчетного) периода» указываются все работники, которым хотя бы в одном из месяцев с января по июнь было начислено облагаемых сумм больше 12 130 руб. на человека. Что касается показателей за последние три месяца текущего периода строки 015, то в ней также отражаются те сотрудники, облагаемые выплаты которым в этом месяце превысили МРОТ.

Как считать взносы и заполнять РСВ для МСП в 2021 году

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01. 2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

А также, ст. 427 НК РФ дополнена п. 1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %; 3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13. 2020 № БС-4-11/11315.

Какие контрольные соотношения должны выполняться в РСВ

Поясним, что означают формулировки этих контрольных соотношений.

ВзносыСтавка На обязательное пенсионное страхованиеИ до предельной величины базы (1 465 000 рублей), и свыше — 10 % На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Контрольное соотношение — формулировка в письме ФНСЧто это значит Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательноЕсли в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» Если в подразделе 3. 1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3. 1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательноЕсли в разделе 3 физического лица есть подраздел 3. 1 с кодом «МС», то обязательно должен присутствовать подраздел 3. 1 с кодом «НР» Если в подразделе 3. 1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3. 1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину)Если в подразделе 3. 1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

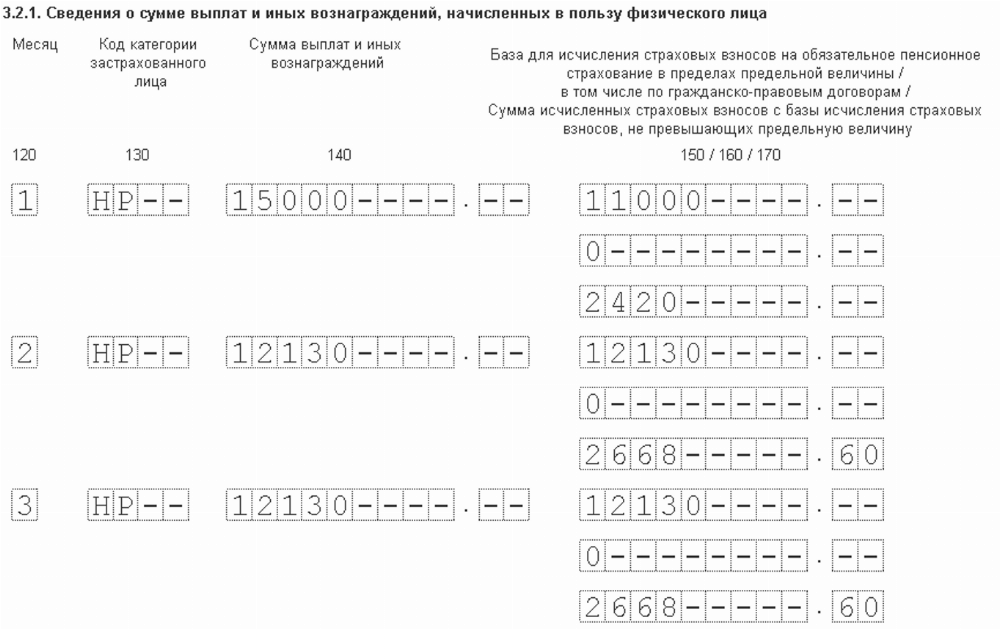

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

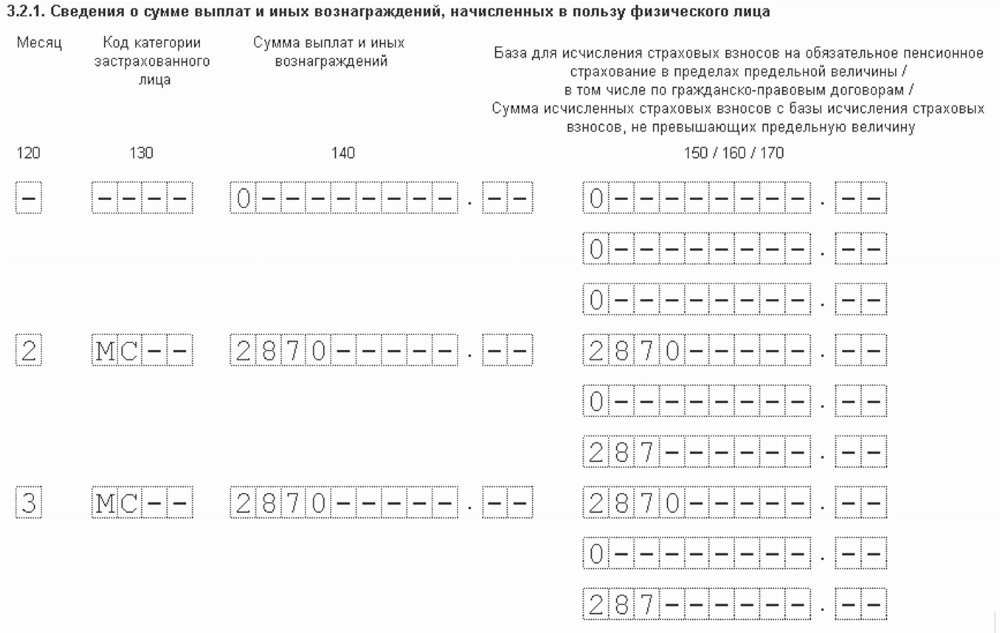

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3. 1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3. 1 с кодом категории НР:

А вот образец заполнения подраздела 3. 1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1. 1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1. 1, 1. 2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1. 1, 1. 2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09. 2020 № БС-4-11/9528, п. 4, 10. 1 Порядка заполнения, утв. приказом ФНС от 18. 2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Мера по списанию налогов распространяется:

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 4 и 10. 1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Актуальные контрольные соотношения представлены в таблицах ниже:

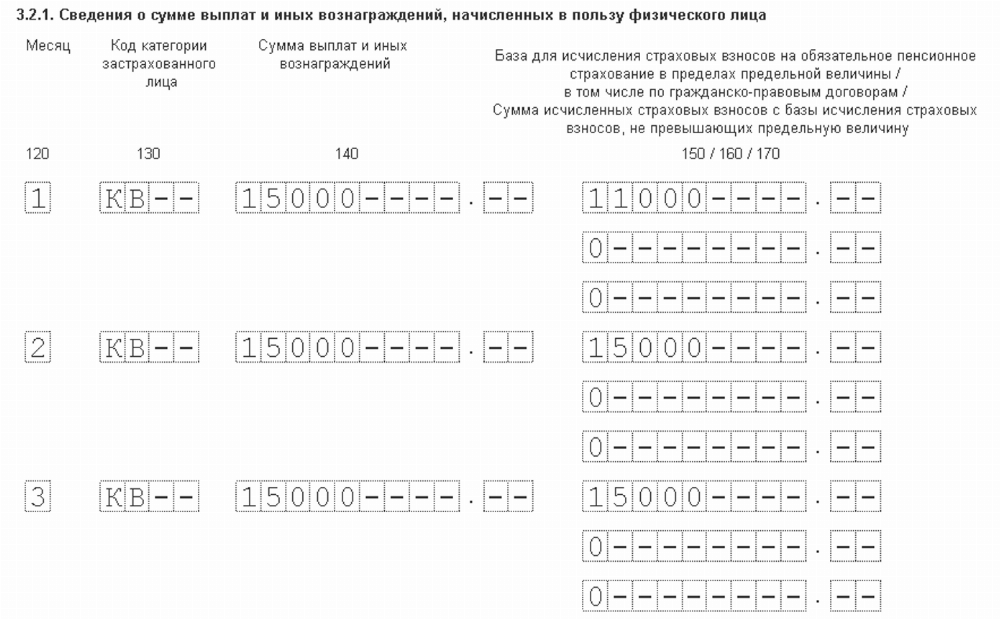

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

Подраздел 3. 1 с кодом категории МС:

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб. , помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3. 1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Для чего нужны коды тарифов плательщиков взносов

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2022 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

01

Плательщики страховых взносов, применяющие основной тариф страховых взносов

06

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий

07

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

10

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

11

Плательщики страховых взносов — благотворительные организации, применяющие УСН

13

Плательщики страховых взносов — резиденты «Сколково»

14

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе

15

Плательщики страховых взносов, получившие статус резидента ТОР

16

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток

17

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области

18

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

19

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

20

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации”

22Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. 23Плательщики страховых взносов, получившие статус участников проекта по закону от 29. 2017 № 216-ФЗ “Об инновационных научно-технологических центрах”

24Плательщики страховых взносов из сферы общепита, имеющие право на льготу с 01. 2022

Как видим, в 2022 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2022

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01. 2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (с 01. 2022 — 15 279 руб. , с 01. 2022 — 13 890 руб. О том, как применяется этот тариф, мы рассказывали здесь. Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20.

Код тарифа 21 ранее был предусмотрен для взносов по нулевым ставкам и использовался при заполнении расчета за периоды 2020 года (в связи с пандемией COVID-19). В расчете по страховым взносам 2022 года кода тарифа 21 нет.

Таким образом, в 2022 году основные тарифы, указываемые в ЕРСВ, — код 01 для общих тарифов и 20 — для пониженных у МСП.

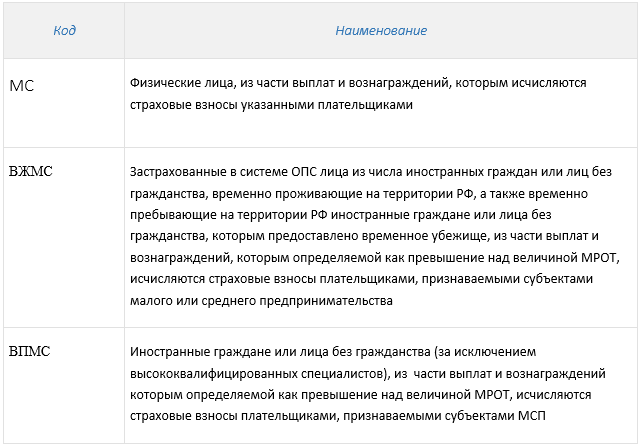

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам (кроме тех, для кого предусмотрен специальный код “ВЖМС” или “ВПМС”);

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от «КонсультантПлюс»:Организация “Альфа” уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе – 200 тыс. руб. Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

Количество застрахованных лиц по коду тарифа 20 и 01 должно совпадать или нет

Организация является субъектом малого и среднего предпринимательства и имеет право применять пониженные тарифы страховых взносов с выплат, превышающих МРОТ. Во втором квартале 2020 года некоторые сотрудники были в отпуске за свой счет (некоторые в течение всего квартала, некоторые в отдельные месяцы). Каким образом на таких сотрудников заполнять строки 010 подразделов 1. 1 и 1. 2 приложения № 1 и приложения № 2 к разделу 1 расчета?

Сотрудники, которым не производились выплаты в течение расчетного (отчетного) периода, отражаются по строкам 010 подразделов 1. 1 и 1. 2 приложения № 1 и приложения № 2 к разделу 1 расчета и с кодом «01» и с кодом «20».

Таким образом, с расчета за полугодие 2020 года субъекты МСП должны заполнять в составе расчета два приложения к разделу 1 – № 1 и № 2.

В расчете указывается:

Застрахованными по обязательному пенсионному страхованию являются граждане РФ, постоянно или временно проживающие, а также временно пребывающие иностранцы и лица без гражданства (кроме ВКС), если они работают по трудовым договорам или заняты по договорам гражданско-правового характера (ст. 7 Федерального закона от 15. 2001 № 167-ФЗ).

Застрахованными лицам по обязательному медицинскому страхованию являются граждане РФ, а также постоянно или временно проживающие иностранцы и лица без гражданства (кроме ВКС), занятые по трудовым или гражданско-правовым договорам. Это установлено ст. 10 Федерального закона от 29. 2010 № 326-ФЗ.

Застрахованными по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством считаются работающие по трудовым договорам граждане РФ, постоянно или временно проживающие и временно пребывающие иностранные граждане и лица без гражданства (кроме ВКС). Такие правила установлены ст. 2 Федерального закона от 29. 2006 № 255-ФЗ.

Законодательство не отвечает на вопрос, нужно ли при заполнении расчета по страховым взносам учитывать застрахованных лиц в зависимости от полученных ими сумм. Поэтому, по нашему мнению, всех лиц, которые признаются застрахованными лицами, необходимо отражать по строкам 010 подразделов 1. 1 и 1. 2 приложения № 1 и приложения № 2 к разделу 1 расчета и с кодом «01» и с кодом «20».

При этом количество лиц в этих строках будет одинаковым независимо от применяемого тарифа (с кодом «01» и с кодом «20») как графах «Всего нарастаюшим итогом с начала расчетного периода», так и в графах, в которых отражается ежемесячное число застрахованных лиц по этим строкам.

Кто отражает в РСВ пониженные страховые взносы

С 01. 2020 ряд работодателей могут платить страховые взносы по пониженным тарифам. Заполнять из-за этого РСВ они должны по особым правилам.

Важно! Пониженные тарифы страховых взносов введены для МСП не только на 2020 год. Они действуют бессрочно. Добавим также, что для их применения субъект не обязан работать в пострадавших отраслях.

Заполнение разделов РСВ с пониженным тарифом (образец)

Пониженные тарифы применяются к части зарплаты, которая превышает МРОТ (в 2020 году это 12 130 руб. ), а зарплата в пределах МРОТ облагается взносами по обычным тарифам. Поэтому в РСВ эти части нужно показать отдельно.

Для этого заполняются Приложение 1 и Приложение 2 к Разделу 1 РСВ с кодом тарифа 20 — в части выплат, превышающих МРОТ, и эти же приложения с кодом тарифа 01 — в части выплат в рамках МРОТ.

В Приложениях 1 и 2 с кодом тарифа 01 по строкам 030 и 020 соответственно нужно указать выплаты в пределах МРОТ (максимум за 2020 год здесь будет 12 130). А в строках для взносов отразить начисления по обычным ставкам с данного лимита.

В Приложениях 1 и 2 с кодом тарифа 20 по этим строкам показывают часть зарплаты, которая выше МРОТ, а дальше приводят взносы по льготному тарифу.

Что касается численности застрахованных лиц, то в Приложениях с кодом 01 нужно указать всех, кому начислялись выплаты, а с кодом тарифа плательщика 20 — только тех, у кого зарплата больше МРОТ.

Дублировать придется и Раздел 3. По каждому работнику его нужно заполнять отдельно:

Посмотреть образец РСВ с пониженным тарифом можно в КонсультанПлюс, получив бесплатный пробный доступ к системе. Приведем фрагмент РСВ за 2020 год при использовании пониженных тарифов страховых взносов:

Больше рекомендаций по заполнению РСВ — в нашей специальной рубрике.

В настоящее время работодатели, относящиеся к МСП, могут платить страховые взносы по пониженным тарифам. Заполнять из-за этого РСВ они должны по особым правилам.

Напомним, что пониженные тарифы страховых взносов введены для МСП бессрочно. Для их применения субъект не обязан работать в пострадавших отраслях.

Важно! Начиная с отчета за 1 квартал 2022 года вводится новая форма РСВ. Изменятся ли при этом правила заполнения расчета при пониженных взносах, узнайте в КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Новый код тарифа

Код тарифа плательщика 20 в РСВ 2021 — именно его нужно использовать, заполняя расчет по пониженным ставкам. В подразделе 3. 1 раздела 3 при этом надо указывать следующие коды категории застрахованного лица:

- МС — физлица, с части выплат и вознаграждений которым, исчисляются страховые взносы указанными плательщиками;

- ВЖМС — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страхвзносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства;

- ВПМС — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страхвзносы плательщиками, признаваемыми субъектами МСП.

Пониженные тарифы применяются к части зарплаты, которая превышает МРОТ (в 2021 году это 12 792 руб. ), а зарплата в пределах МРОТ облагается взносами по обычным тарифам. Поэтому в РСВ эти части нужно показать отдельно.

Для этого заполняются Приложение 1 и Приложение 2 к Разделу 1 РСВ с кодом тарифа 20 — в части выплат, превышающих МРОТ, и эти же приложения с кодом тарифа 01 — в части выплат в рамках МРОТ.

В Приложениях 1 и 2 с кодом тарифа 01 по строкам 030 и 020 соответственно нужно указать выплаты в пределах МРОТ (максимум за 2021 год здесь будет 12 792). А в строках для взносов отразить начисления по обычным ставкам с данного лимита.

В Приложениях 1 и 2 с кодом тарифа 20 по этим строкам показывают часть зарплаты, которая выше МРОТ, а дальше приводят взносы по льготному тарифу.

Что касается численности застрахованных лиц, то в Приложениях с кодом 01 нужно указать всех, кому начислялись выплаты, а с кодом тарифа плательщика 20 — только тех, у кого зарплата больше МРОТ.

- на выплаты в пределах МРОТ — с кодами застрахованного лица НР, ВЖНР или ВПНР;

- на выплаты свыше МРОТ — с кодами МС, ВЖМС или ВПМС.

Посмотреть образец РСВ с пониженным тарифом можно в КонсультанПлюс, получив бесплатный пробный доступ к системе:

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20. 2017г.

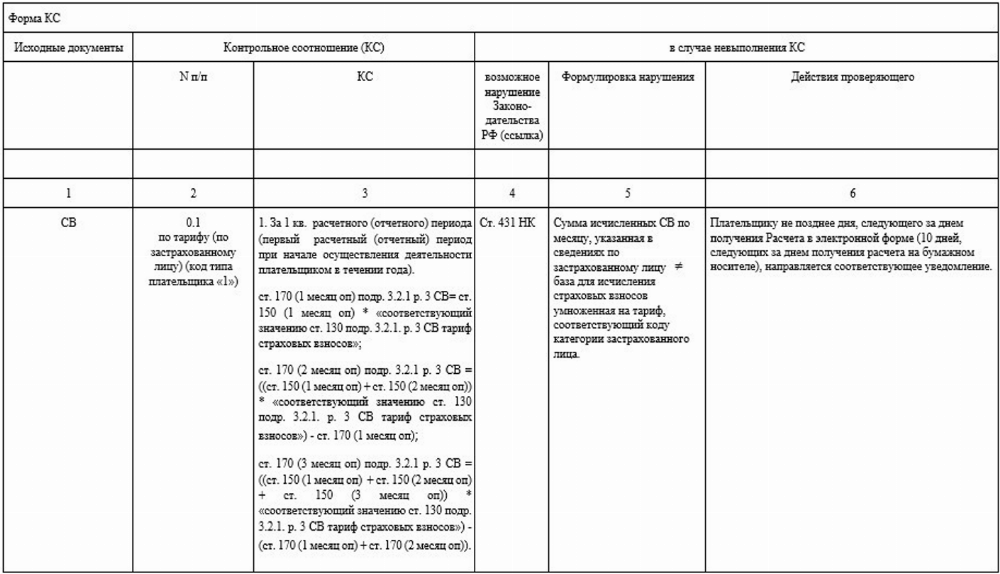

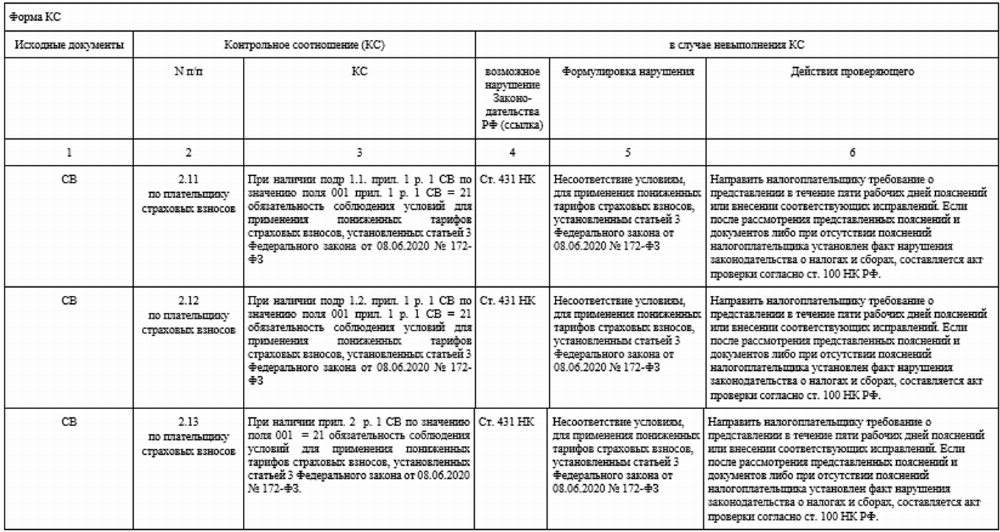

Новые контрольные соотношения для РСВ

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2. 8-2. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1. 1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

Соотношение 1. 193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

- в одно приложение 1 в строке «Код тарифа плательщика» должен быть проставлен код 01. Суммы начислений по заработной плате должны находиться в пределах МРОТ

- во втором приложении 1 проставляется код 20 и вносятся начисления, превышающие размер МРОТ

Наиболее важными для налогоплательщиков считаются соотношения группы 1. 197-1. 199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3. 1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1. 197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

- если в подразделе 3.2.1 присутствует код МС, то база начисления взносов должна быть равна МРОТ. Если налогооблагаемая база меньше 12792 руб., то код МС применять нельзя

- если база ниже МРОТ и при этом присутствуют начисления по пониженным ставкам, то в таком случае придется корректировать расчёт

Наличие необлагаемой суммы может привести к ошибке

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления – 26000 руб. и выплаты по больничному листу – 4000 руб. , которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб. ) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12792 руб. , а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.