Если в ходе камеральной проверки декларации по НДС инспектор выявит несоответствия или неточности, он затребует от вас пояснения. Пояснения могут понадобиться инспекторам в ходе и других контрольных мероприятий. В любом случае вам пришлют требование. В нем будет указано, что вам нужно пояснить. Ваша задача – вовремя подтвердить, что требование получено, а затем уже разбираться с кодами ошибок и давать пояснения. Постарайтесь уложиться до того, как будет составлен акт проверки.

Налоговая проводить камеральные проверки деклараций по НДС регулярно. Этот процесс автоматизирован. Сейчас в ИФНС реализована возможность сравнивать данные из книги продаж и книги покупок продавца и покупателя. ИНФС кроме банальных ошибок в расчетах и реквизитах документов, «видят» так называемые разрывы в цепочке НДС, то есть несовпадение сведений об одной и той же операции у покупателя и поставщика.

Если в документах продавца и покупателя появятся расхождения, либо в самой декларации бухгалтер допустит ошибку, налоговая на основании статьи 88 НК РФ вправе потребовать пояснения и запросить документы по операциям, отраженным в поданной декларации.

Пояснения налоговая может потребовать, если:

- Данные продавца и данные операции покупателя по одной и той же операции не соответствуют друг другу.

- Данные из декларации не соответствует данным из журнала учета счетов-фактур.

- Выявлены расхождения и ошибки в декларации.

- Если сведения по льготируемым операциям, отраженным в декларации.

- По декларации сумма НДС предъявлена к вычету.

- При подаче уточненной декларации сумма НДС к уплате в бюджет стала меньше.

- Подана декларация с убытком.

Пояснения в ответ на запрос налоговой пишутся в зависимости от того, какой недочет или ошибка выявлены в налоговой инспекцией. Текстового шаблона не существуют. Но, есть установленный электронный формат. То есть, пояснения должны быть поданы в электронном виде.

Пояснения, предоставленные не по установленному формату или на бумажном носителе, считаются непредставленными согласно п. 3 ст. 88, п. 5 ст. 174 НК РФ.

Для подготовки пояснений у бухгалтера есть 5 рабочих дней с момента получения требования. Нарушение срока грозит штрафом по статье 129.1 НК РФ. В размере 5 тыс. рублей — за первичное нарушение; 20 тыс. рублей — за повторное нарушение срока в течение года.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» – данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика (поставщика) бухгалтерской учетной системы налогоплательщика или оператора электронного документооборота;

Как и в какие сроки нужно отвечать на требования ФНС в 2017 году? Смотрите детальный разбор, что следует предпринять, если вы получили требование о представлении пояснений по НДС.

По итогам камеральной проверки налогоплательщик может получить от инспекции требование пояснить какую-либо информацию, указанную в декларации по НДС. С 1 января 2017 года отвечать на такое требование необходимо только в электронном виде. Например, такая возможность есть в сервисе для отправки отчетности Отчет.ру

К настоящему моменту ФНС утвердила электронные форматы трех видов требований о представлении пояснений по НДС (письмо ФНС от 07.04.2015 № ЕД-4-15/5752). Это требования по контрольным соотношениям, по расхождениям с контрагентами и требования о не включенных в книгу продаж сведениях.

Давайте рассмотрим, что включает каждое из них и как действовать налогоплательщику, если он получил такое требование.

Требование пояснений по расхождениям имеет несколько важных особенностей. Так, в него могут попасть ошибочные счета-фактуры сразу из нескольких разделов декларации по НДС. В рамках камеральной проверки одной декларации может прийти несколько требований данного вида. Наконец, требование о пояснениях в отношении того или иного счета-фактуры одновременно направляется и покупателю, и продавцу.

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

- Запись об операции отсутствует у контрагента;

- Возможно, допущена ошибка в графах;

- Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур. Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Заполнить ответ на требование».

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Отправить истребуемые документы».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором. Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения».

Сведения по расхождениям с контрагентами

Разделы, касающиеся «Сведений по расхождениям с контрагентами», будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

- Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

- Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме Ответа на требование о представлении пояснений к НДС в случае ответа на требование по расхождениям по счетам-фактурам не будет разделов и «Невыполненные контрольные соотношения». Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

В этом случае необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

В этом случае данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Сведения по невключенным счетам-фактурам

Если счет-фактура был ошибочно пропущен, необходимо выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию»

Если счет-фактура указан с ошибкой у контрагента, или с данным контрагентом вообще нет операций, нужно выбрать «Счет фактура отсутствует, операция не подтверждается»

5. После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

Важно: на текущий момент требование может прийти в формате pdf+xml, но на странице документооборота вы будете видеть требование как 2 разных.

Когда у требований имя файла одинаковое, система Контур.Экстерн считает его за одно требование и соединяет оба формата. Но в последнее время ФНС отправляет требование с разными именами файлов.

Как в таком случае ответить на требование?

Так как наименование файлов разное, то и требования разные. Потому мы считаем правильным сначала ответить на требование в формате xml, затем ответить на требование в формате pdf, заполнив в нем только блок «Пояснительное письмо», сославшись, что уже ответили на требование.

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

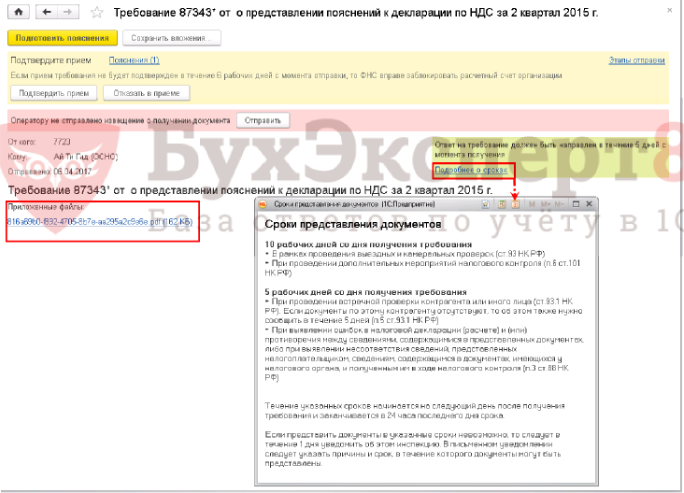

Обычно ФНС указывает в требовании срок, в течение которого нужно представить пояснение.

Следуя нормам законодательства, ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней (п. 3, 6 ст. 88 НК РФ). Когда последний день выпадает на выходной, праздник или нерабочий день, подать пояснения нужно в ближайший следующий рабочий день. Если требование налоговой о представлении документов или пояснений пришло в электронном виде, не забудьте отправить квитанцию о приеме. На это организации отводится шесть рабочих дней (п. 5.1 ст. 23 НК РФ).

Сроки ответа зависят от того, каким способом получено требование. В таблице указано, как определить день получения и срок для ответа.

Срок ответа на требование ИФНС о даче пояснений фиксированный. Возможность его изменить НК РФ не предусматривает.

За пропуск срока налогоплательщику грозит штраф по ст. 129.1 НК РФ от 5 000 до 20 000 рублей. Кроме того, не получив пояснений, налоговая доначислит налоги по текущей проверке и может назначить выездной контроль.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Чаще всего ответ на требование пишется в произвольной форме. Это касается, например, пояснений по убыткам в декларации по налогу на прибыль, расхождениям данных в декларации по налогу на имущество с данными бухгалтерской отчетности, низкой зарплате и т.д. Важно, чтобы в ответе присутствовали реквизиты:

- данные налоговой и ее руководителя;

- ваши реквизиты: ИНН и КПП, наименование, адрес;

- дата и номер пояснений;

- вступительная часть «На Ваше требование № Х от хх.хх.2023 поясняем следующее»;

- само пояснение со ссылками на нормативные акты и документы компании;

- ФИО, должность и подпись лица, ответственного за ответ на требование.

В Экстерне можно завести свою таблицу требований: в ней показаны крайние сроки для отправки ответов и квитанций, отмечены отправленные и просроченные пояснения, отслеживается статус ответа на требования. Это особенно удобно для бухгалтеров, которые ведут сразу несколько клиентов. А еще доступ к требованиям можно передать другим пользователям. Подробности смотрите в разделе «техподдержка».

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации (расчете) вы уменьшили сумму налога. Это применимо к любому виду налога. Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Данные в декларации расходятся с данными бухгалтерской отчетности. Тут проблема может заключаться в разных методах учета доходов и расходов. Например, при УСН доходы и расходы в налоговом учете учитываются кассовым методом, а в бухгалтерском — методом начисления.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше. Для ответа на требования о представлении пояснений по НДС в Экстерне есть отдельная инструкция.

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свое мнение.

Подавать документы не нужно. Если налоговая требует дать пояснения, направляйте в налоговую именно их. Прикладывать документы к ответу не обязательно, делайте это только если их подача в ваших интересах.

Если вы отвечаете на требование электронно и прикладываете к ответу документы, опись тоже формируется в электронном виде. А вот если передаете их лично или отправляете «Почтой России», нужно приложить опись документов на бумаге.

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2023 года.

- Книга покупок за I квартал 2023 года.

- Счет-фактура (на предоплату) № А0000000001 от 25.05.2023.

- Счет-фактура № 2172 от 17.06.2023.

- Товарная накладная № 2172 от 17.06.2023.

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления пояснений по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде. Исключение — пояснения к декларации по НДС. Их обычно нужно подавать в электронном виде по ТКС.

Сдавайте электронную отчетность, передавайте ответы на требования в налоговую через интернет. Экстерн дарит вам 14 дней бесплатно!

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4

Зайковой Т. И.

От ООО «Кнопка», ИНН 6656543210

04.08.2023

На Ваше требование № 569 от 31.07.2023 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2023 года. Такая ситуация возникла в связи с отражением во II квартале 2023 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2023 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

Код ошибки в запросе ФНС

Коды помогут разобраться, какие именно претензии появились в налоговой.

Исправления в программе при направлении в ИФНС ответов об исправлении «технических» ошибок

Для исправления «технических» ошибок необходимо внести изменения в Книгу покупок или продаж, но т.к. период закрыт, то все изменения должны осуществляться через дополнительные листы:

- не правильная запись аннулируется,

- правильная запись добавляется.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Пояснения к декларации по требованию налоговиков

Шаг 1. При получении электронного Требования о представлении пояснений необходимо:

Если Квитанция не будет отправлена, то будут санкции — блокировка счета (пп. 2 п. 3 ст. 76 НК РФ).

Если налогоплательщик не смог открыть файл электронного требования – требование считается не полученным

Зачастую, ИФНС отправляет требование, формат которого неверен или складывается ряд других технических причин по которым налогоплательщик не может просмотреть требование и предоставить квитанцию о его получении. Поэтому, согласно указанному письму ФНС, файл электронного требования не признается полученным, если налогоплательщик не смог его открыть и отправить квитанцию о приеме.

Шаг 2. Проверить правильность заполнения декларации в отношении записей, указанных в Требовании. К Требованию прикрепляются Приложения в виде pdf – файлов и в виде таблиц по разделам (Письмо ФНС РФ от 16.07.2013 N АС-4-2/12705):

- по контрольным соотношениям (КС),

- по сведениям, отсутствующим в Книге продаж.

По иным основаниям – в pdf –формате.

Коды видов ошибок. Ошибки разделены на 4 вида:

- код «1» — отсутствие аналогичной записи об операции у контрагента либо контрагент не представил декларацию, либо представил с «0»ми показателями;

- код «2» — несоответствие данных об операции между Разделом 8 (или Приложением 1 к Разделу 8) и Разделом 9 (или Приложением 1 к Разделу 9). Например принятие к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам;

- код «3» — несоответствие данных об операции между разделом 10 и разделом 11 (при отражении посреднических операций);

- код ошибки 4(3) – ошибка по графе 3 «Номер счета-фактуры продавца»;

- код ошибки 4(4) – ошибка по графе 4 «Дата счета-фактуры продавца».

Шаг 3. Ответить на требование в ИФНС в течение 5 рабочих дней (п. 3 ст. 88 НК РФ):

- если ошибка повлияла на занижение суммы налога, то необходимо представить уточненную декларацию;

- если ошибка не повлияла на сумму налога, то можно представить пояснения с указанием корректных данных (но рекомендуется представить и «уточненку»):

в свободной форме в формализованном виде;в электронной форме; - в свободной форме в формализованном виде;

- в электронной форме;

- если ошибок не выявлено, необходимо уведомить об этом ИФНС путем представления пояснений.

Практику сокращения камеральной проверки применяют в отношении деклараций по НДС, представленных с 01.07.2017 за налоговые периоды, начиная с 2015 года.

Коды ошибок в НДС-декларации

Код «1» проставляют в одном из случаев:

- записей об операции нет в налоговой декларации контрагента;

- контрагент не подал налоговую декларацию по НДС за тот же отчетный период;

- контрагент представил нулевую отчетность;

- ошибки не позволяют идентифицировать запись о счете-фактуре и сопоставить ее с контрагентом.

Код «2»: данные об операции в разделе 8 «Сведения из книги покупок» не соответствуют данным раздела 9 «Сведения из книги продаж» (к примеру, вычет НДС по ранее исчисленным авансовым счетам-фактурам).

Код «3»: не соответствуют данные между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (к примеру, отражение посреднических операций).

Код «4»: допущена ошибка в одной из граф (номер такой графы показывают в скобках).

Код «5»: в разделах 8 – 12 декларации не указана или указана неверно дата счета-фактуры.

Код «6»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС в налоговых периодах за пределами 3 лет.

Код «7»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС на основании счета-фактуры, который составлен до даты госрегистрации контрагента.

Код «8»: в разделах 8 – 12 декларации указан ошибочный код вида операции.

Код «9»: допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (к примеру, нет записи по аннулированному счету-фактуре).

Отвечаем на требование

Пояснения нужно давать в электронной форме. Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными. К этому, видимо, все уже успели привыкнуть.

Дальнейшие действия такие.

Получив требование о даче пояснений по ТКС, вы должны передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Нужно уложиться в 6 дней со дня, когда инспекция отправила вам требование. Опоздаете – инспекторы могут в течение 10 дней по окончании срока передачи квитанций заблокировать ваши счета в банках.

Затем проверяйте фактическую часть, правильно ли заполнена ваша декларация. Тщательно проверьте сведения, по которым установлены расхождения: даты, номера документов, суммовые показатели в зависимости от налоговой ставки и стоимости покупок (продаж).

Отдельно проверьте, соответствуют ли вычеты НДС, заявленные по частям, с общей суммой налога. Для этого, возможно, придется проверить и предыдущие кварталы.

Отчитывайтесь и отвечайте на требования за 1 500 рублей в год!

Сдать отчеты в ФНС и ПФР очень просто. Подготовьте отчет в своей программе, загрузите в сервис Отчет.ру, который проверит файл на соответствие законодательству, затем подпишите и отправьте. Если вы получили требование о представлении пояснений по НДС от налоговой, заполните пояснение и отправьте его в инспекцию в электронном виде. Все возможности сервиса стоят от 1 500 рублей* в год. Нулевая отчетность — еще дешевле. Сдавайте нулевые отчеты в ФНС, ПФР, ФСС и Росстат за 500 рублей в год!

Елизавета Булавина, эксперт сервиса Отчет.ру компании СКБ Контур.

* цену для своего региона уточняйте на сайте

Санкции

За непредставление или несвоевременное представление пояснений предусмотрен штраф в размере 5 000 рублей. Обратите внимание, что ответ на требование, направленный в инспекцию в бумажном виде, считается непредставленным (ст. 88 Федерального закона от 01.05.2016 № 130-ФЗ).

Если в декларацию внесли операции по льготируемым операциям

Больше по теме:

С 30 июля 2021 года новый реестр документов для льгот по НДС

Расхождения в разделах 3 и 9 декларации по НДС: ФНС исправила ошибку

В декларации по НДС данных расходятся с контрольными соотношениями на копейки

Безопасная доля вычетов по НДС: бератор поясняет

Пояснение по сведениям, не включенным в книгу продаж

Порядок реагирования на требования такого рода официально не утвержден, поэтому в эту таблицу мы включили экспертные рекомендации.

Если обнаружены расхождения и ошибки

По каждой операции, где есть расхождения, нужно дать пояснения.

По каждой операции с ошибкой в пояснениях нужно описать причины ошибки и привести правильные данные.

Вместо пояснений можно сразу подать «уточненку». Это разрешено пунктом 1 статьи 81 НК РФ.

Вариантов действий три:

- Подать пояснения.

- Подать уточненку.

- Подать и пояснения и уточненку, можно одновременно.

Если в изначальной декларации был занижен НДС к уплате, нужно подавать уточненку. А пояснения, в данном случае необязательны.

Пример. Разные периоды отражения

Нами сверены данные раздела 8 декларации по НДС и счета-фактуры партнера __________. В результате в декларации обнаружены неверный номер и дата счета-фактуры продавца.

Ошибка носит технический характер и возникла из-за сбоя бухгалтерской программы. Приводит верные номер и дату счета-фактуры продавца____________________________

Если в декларации нет ошибок

Если после проверки бухгалтерия уверена, что ошибок в декларации нет, об этом нужно в произвольной форме сообщить налоговой.

В пояснениях нужно написать, что ошибок, противоречий и несоответствий в декларации нет и объяснить причины, по которым налоговая посчитала данные неверными.

Результат

- если вы нашли ошибку, которая привела к недоплате НДС в бюджет, подайте уточненную декларацию с правильными сведениями;

- если вы нашли ошибку, которая не повлияла на сумму НДС, подайте пояснения, где напишите правильные данные, и уточненку;

- если ошибок не найдено, инспекцию нужно уведомить и об этом.

Если вы даете пояснения в ходе камеральной проверки, постарайтесь успеть подать уточненку до составления акта. Тогда избежите штрафных санкций. А до подачи уточненки заплатите недоимку и пени.