Найдена ошибка.

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Пояснения к декларации по требованию налоговиков

Шаг 1. При получении электронного Требования о представлении пояснений необходимо:

Если Квитанция не будет отправлена, то будут санкции — блокировка счета (пп. 2 п. 3 ст. 76 НК РФ).

Если налогоплательщик не смог открыть файл электронного требования – требование считается не полученным

Зачастую, ИФНС отправляет требование, формат которого неверен или складывается ряд других технических причин по которым налогоплательщик не может просмотреть требование и предоставить квитанцию о его получении. Поэтому, согласно указанному письму ФНС, файл электронного требования не признается полученным, если налогоплательщик не смог его открыть и отправить квитанцию о приеме.

Шаг 2. Проверить правильность заполнения декларации в отношении записей, указанных в Требовании. К Требованию прикрепляются Приложения в виде pdf – файлов и в виде таблиц по разделам (Письмо ФНС РФ от 16.07.2013 N АС-4-2/12705):

- по контрольным соотношениям (КС),

- по сведениям, отсутствующим в Книге продаж.

По иным основаниям – в pdf –формате.

Коды видов ошибок. Ошибки разделены на 4 вида:

- код «1» — отсутствие аналогичной записи об операции у контрагента либо контрагент не представил декларацию, либо представил с «0»ми показателями;

- код «2» — несоответствие данных об операции между Разделом 8 (или Приложением 1 к Разделу 8) и Разделом 9 (или Приложением 1 к Разделу 9). Например принятие к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам;

- код «3» — несоответствие данных об операции между разделом 10 и разделом 11 (при отражении посреднических операций);

- код ошибки 4(3) – ошибка по графе 3 «Номер счета-фактуры продавца»;

- код ошибки 4(4) – ошибка по графе 4 «Дата счета-фактуры продавца».

Шаг 3. Ответить на требование в ИФНС в течение 5 рабочих дней (п. 3 ст. 88 НК РФ):

- если ошибка повлияла на занижение суммы налога, то необходимо представить уточненную декларацию;

- если ошибка не повлияла на сумму налога, то можно представить пояснения с указанием корректных данных (но рекомендуется представить и «уточненку»):

в свободной форме в формализованном виде;в электронной форме; - в свободной форме в формализованном виде;

- в электронной форме;

- если ошибок не выявлено, необходимо уведомить об этом ИФНС путем представления пояснений.

Практику сокращения камеральной проверки применяют в отношении деклараций по НДС, представленных с 01.07.2017 за налоговые периоды, начиная с 2015 года.

Если в декларации нет ошибок

Если после проверки бухгалтерия уверена, что ошибок в декларации нет, об этом нужно в произвольной форме сообщить налоговой.

В пояснениях нужно написать, что ошибок, противоречий и несоответствий в декларации нет и объяснить причины, по которым налоговая посчитала данные неверными.

Исправления в программе при направлении в ИФНС ответов об исправлении «технических» ошибок

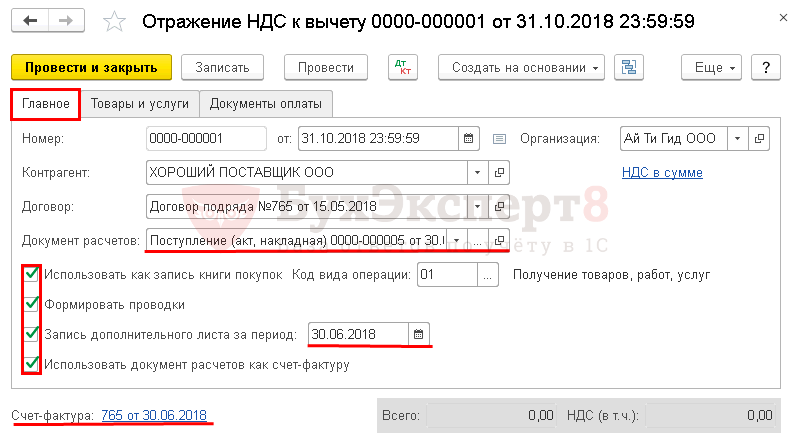

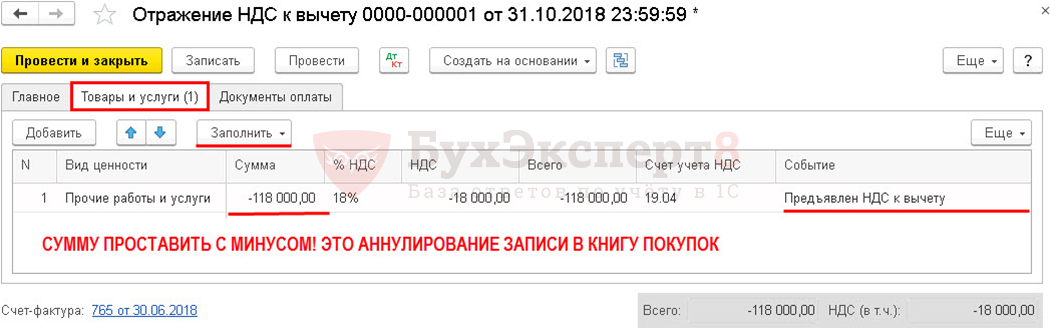

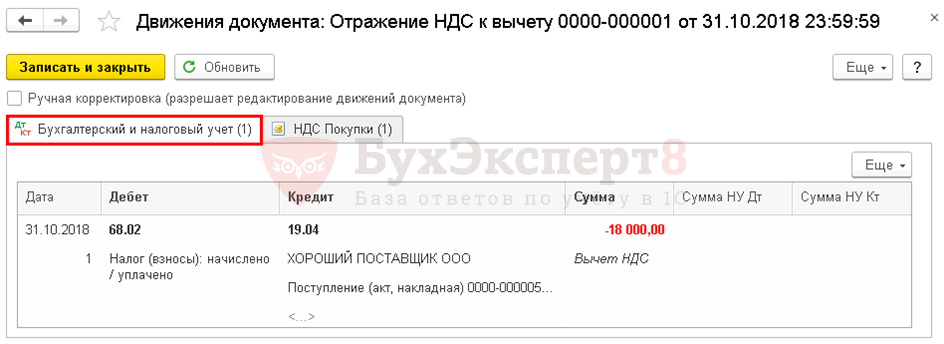

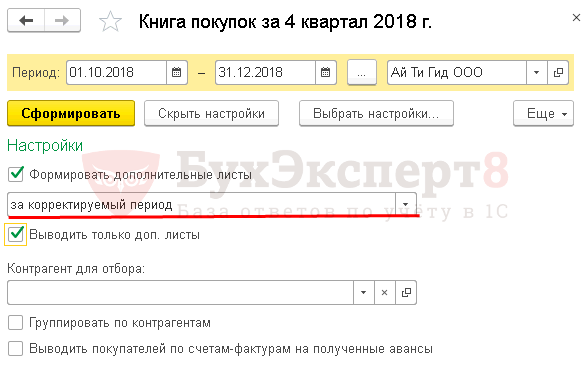

Для исправления «технических» ошибок необходимо внести изменения в Книгу покупок или продаж, но т.к. период закрыт, то все изменения должны осуществляться через дополнительные листы:

- не правильная запись аннулируется,

- правильная запись добавляется.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Представление пояснений к декларации по НДС в «1С

В программе «1С:Бухгалтерия 8» редакции 3.0 в соответствии с законодательством РФ по НДС поддерживается возможность представления пояснений к декларации по НДС по требованию налогового органа:

- Получение требования;

- Отправка квитанции о получении требования;

- Формирование пояснений — по Разделам 8–12; по контрольным соотношениям; по иным основаниям.

Рассмотрим на примере, как представить пояснения по требованию налогового органа с 24.01.2017 в «1С:Бухгалтерии 8» редакции 3.0.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, представила налоговую декларацию по НДС за IV квартал 2016 года. В I квартале 2017 года организация получила от ФНС России требование, в котором указано на нарушение контрольных соотношений показателей декларации, а также отмечено возможное наличие ошибок в Разделах 8–12 представленной налоговой декларации.

Ошибки нет.

Ну и, наконец, если после проверки корректности заполнения налоговой декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Кстати, пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения требования (п. 3 ст. 88 НК РФ).

Заметим также, что при представлении пояснений в адрес налогового органа у налогоплательщика есть право дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Высокая доля вычетов НДС.

Компании получат требования налоговиков, если заявляют высокую долю вычетов.

- 89 % от начисленных сумм НДС за 12 месяцев;

- долю вычета НДС по региону.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06.08.2018

о наличии высокой доли вычетов в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/53 от 06.08.2018 поясняет следующее. Высокий удельный вес вычетов в декларации по НДС за II квартал 2018 года обусловлен такими факторами:

1. Основным видом деятельности компании является оптовая продажа и хранение в резервуарах нефтепродуктов. Основной объем закупаемых нефтепродуктов приходится на Санкт-Петербургскую товарно-сырьевую биржу. В силу сложной экономической ситуации торговля нефтепродуктами была заморожена в период с марта по апрель 2018 года. Торговля возобновилась лишь с мая 2018 года. Поэтому компания приобретала значительное количество нефтепродуктов для последующей продажи, что и обусловило рост вычетов НДС.

2. Цены на нефтепродукты неуклонно росли, а договоры поставки нефтепродуктов были заключены на фиксированные цены. В связи с этим компания в данный период понесла убытки. Кроме того, в связи с неопределенностью на рынке нефтепродуктов сократились объемы продаж. Из-за снижения покупательского спроса выручка от реализации товаров во II квартале 2018 года снизилась по сравнению с предыдущим кварталом на 35 %.

3. В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения договора с новыми АЗС. Это должно привести к уменьшению доли вычетов НДС и увеличению облагаемой НДС выручки.

Молчание на требование пояснений по НДС до добра не доведет.

Если налогоплательщик не передал квитанцию налоговому органу в течение обозначенного срока (шесть рабочих дней), спустя десять рабочих дней после этого в отношении налогоплательщика может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 2 п. 3 ст. 76 НК РФ (см. также Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Кроме того, в случае неисполнения установленной п. 5.1 ст. 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме в течение десяти дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с п. 1.1 ст. 76 НК РФ.

Порядок уточнения показателей декларации по НДС

В случае если налоговый орган при проведении камеральной налоговой проверки представленной декларации по НДС выявляет ошибки и (или) противоречия между сведениями, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в имеющихся у налогового органа документах, и полученным в ходе налогового контроля, то налогоплательщику направляется сообщение с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ).

С 01.01.2017 налогоплательщики, обязанные представлять налоговую декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Отметим, что с 01.01.2017 непредставление (несвоевременное представление) в налоговый орган предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной налоговой декларации), влечет взыскание штрафа в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Если в декларацию внесли операции по льготируемым операциям

Больше по теме:

С 30 июля 2021 года новый реестр документов для льгот по НДС

Расхождения в разделах 3 и 9 декларации по НДС: ФНС исправила ошибку

В декларации по НДС данных расходятся с контрольными соотношениями на копейки

Безопасная доля вычетов по НДС: бератор поясняет

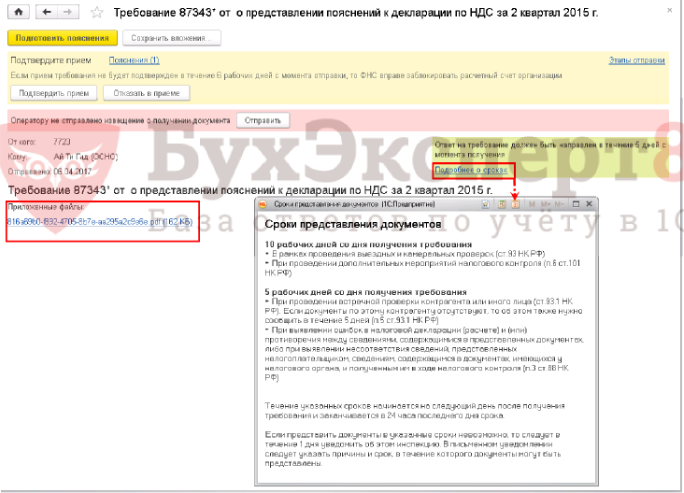

Получение требования

Согласно пункту 3 статьи 88 НК РФ налоговый орган направляет налогоплательщику требование представить в течение пяти дней необходимые пояснения или внести соответствующие исправления, если камеральной налоговой проверкой в представленной налоговой декларации выявлены ошибки и (или) противоречия между сведениями, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

Техническая ошибка в нумерации счета-фактуры поставщика.

Несоответствие номеров счетов-фактур, отраженных в базе ИР АСК НДС-2, номерам счетов-фактур, представленных на камеральную проверку, не является основанием для отказа покупателю в вычете НДС.

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии сумм НДС к вычету.

Немало требований налоговиков связано с ошибками (неточностями) в отражении реквизитов счетов-фактур (номер, дата).

В такой ситуации инспекция должна потребовать от налогоплательщика предоставить пояснения или исправить ошибочный номер счета-фактуры в первичной декларации (п. 3 ст. 88 НК РФ).

Несмотря на то, что подобные ошибки не влияют на величину вычета, налоговики нередко отказывают компаниям в праве на вычет и настоятельно рекомендуют представить «уточненку». В случае отказа налоговики направляют уведомление о вызове компании для дачи пояснений. Однако компания может ограничиться представлением пояснений с корректными данными (Постановление АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016).

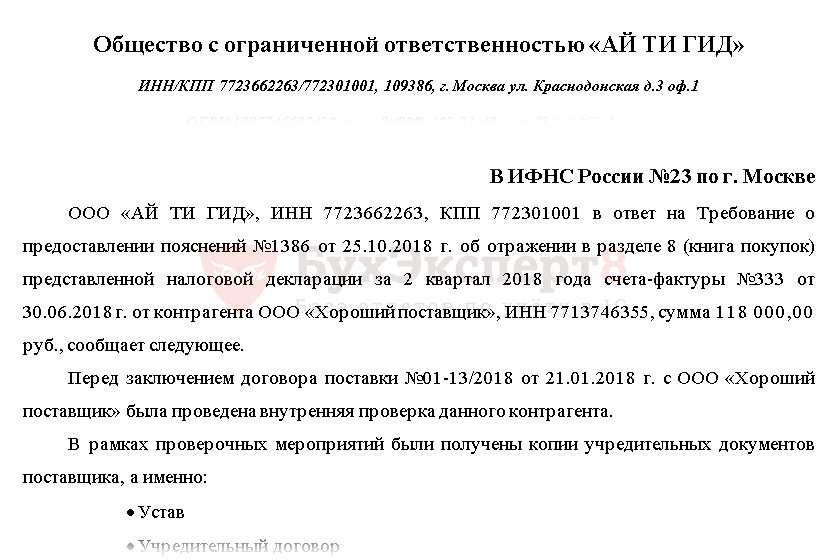

Ответ на требование № 5/58 от 06.08.2018

о необоснованном вычете в связи с технической ошибкой

в нумерации счетов-фактур

Компания в ответ на сообщение (с требованием представления) № 5/58 от 06.08.2018 поясняет следующее.

Ошибка в номере счета-фактуры (номера отражены верно, ошибка заключалась в том, что подчеркивание в нумерации проставлено по середине, а не снизу, ввиду особенностей программного обеспечения) не привела к занижению налоговых обязательств по НДС (п. 1 ст. 81 НК РФ).

Компания представляет сканы 9 счетов-фактур, по которым заявлен вычет во II квартале 2018 года. В свою очередь, контрагент ООО «Лютик» отразил 9 счетов-фактур в книге продаж за II квартал 2018 года.

На основании изложенного, если компания исполнила требования налоговой инспекции, подавать уточненную налоговую декларацию нет необходимости (абз. 2 п. 1 ст. 81 НК РФ).

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение шести дней со дня отправки его налоговым органом.

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п.п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Для того, чтобы сформировать и отправить налоговому органу квитанцию о приеме, следует нажать кнопку Подтвердить прием в документе Требование о представлении пояснений, и далее подтвердить еще раз свое намерение в открывшейся дополнительной форме.

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по этой гиперссылке, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

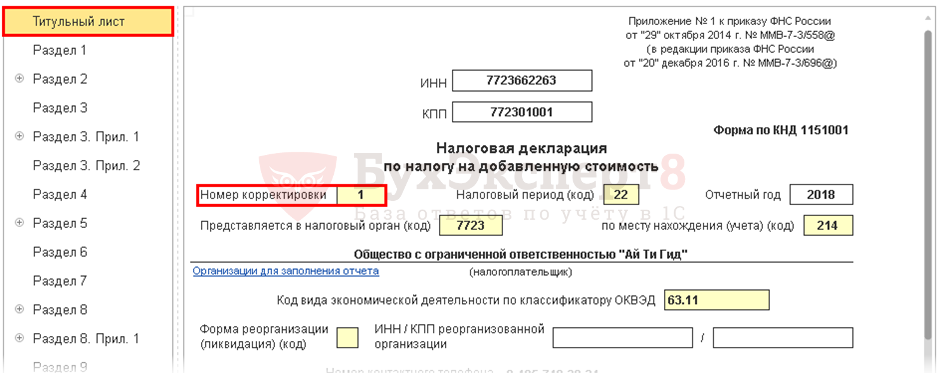

Уточненная декларация по НДС

Первое правило. Прежде чем её подавать нужно скорректировать книги покупок, книги продаж, журналов. Всё зависит от того, что это за операция.

Втрое правило. Вы должны в обязательном порядке сдать все те разделы, которые были в первоначальной декларации, даже если вы в них не вносите никакие изменения. Уточненная декларация представляется по той форме, которая действовала в том периоде, за который вы будете сдавать «уточненку». Если сейчас действует новая форма декларации, то уточненку сдаем по старой.

При сдаче уточненной декларации пояснения подавать не нужно.

Ошибки. В приложениях к разделу 8 и 9 и разделах 10, 11, 12 есть строка «Признак актуальности ранее предоставленных сведений» со значением 001. Это необходимо для того, чтобы машина, которая обрабатывает данные, понимала, какие сведения к ней поступили. Если вы поставите 1 — это значит, что вы можете сдать 8 и 9 раздел без записей по всем счетам-фактурам, с прочерками. Тем самым вы говорите, что никаких изменений в этот раздел не вносите. Если вы поставите 0, то вы даете сигнал машине, что в этом разделе — это всё новое. Таким образом правило следующее: сдаете первичную декларацию — ставите 0, сдаете корректировку — 1 (если ошибка в счетах-фактурах, то 8 раздел с признаком 1).

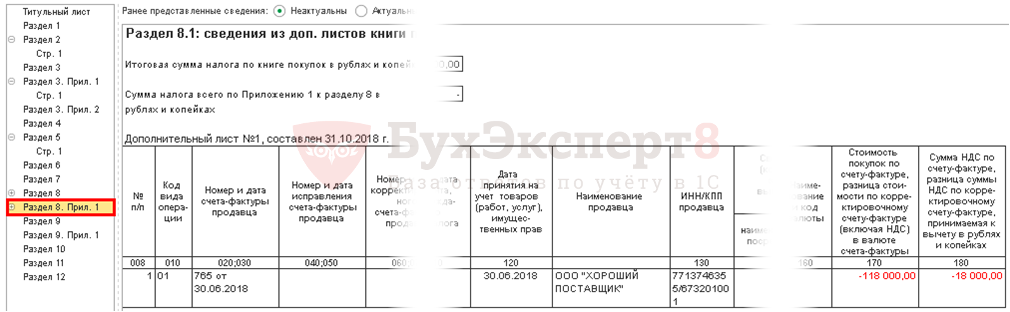

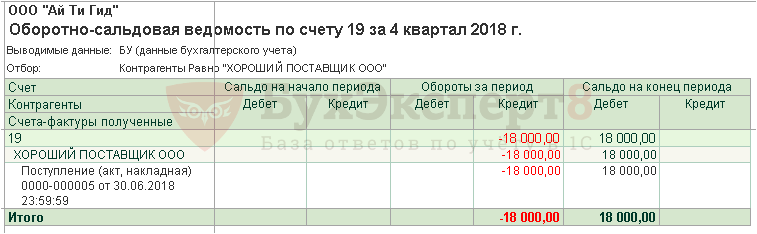

Если вы вносите изменение уже после сдачи отчетности за 2015 или 2016 год, то вы должны как в книге покупок, так и в книге продаж сформировать доп.лист. В нём уже вы будете убирать, т.е. аннулировать записи по счетам-фактурам, которые вы снимаете и вписывать те счета-фактуры, которые вам нужно будет внести в книгу покупок или книгу продаж. Для того, чтобы вам не повторять 8 и 9 разделы и были предусмотрены приложения 1 к 8 и 9 разделам — это вся информация из доп.листов.

Правомерный вычет НДС

При получении электронного Требования необходимо:

- выслать квитанцию о его получении в течение 6 рабочих дней со дня отправки требования (п. 5.1 ст. 23 НК РФ);

- подать пояснения или внести исправления в представленную декларацию в течение 5 рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ);

- представить документы в течение 10 рабочих дней после получения запроса на них из ИФНС.

Порядок действий в случае обнаружения противоречий, несоответствии сведений в представленных декларациях (Письмо ФНС от 06.11.2015 N ЕД-4-15/19395).

Как отсрочить ответ

- квитанцию о приеме требования можно передать на 6-й рабочий день со дня отправки требования (п. 5.1 ст. 23 НК РФ);

- подать в ИФНС уведомление о невозможности предоставления документов в срок (не позднее дня, следующего за днём получения требования об их предоставлении).

Санкции за просрочку с ответом

Как правило, ошибка не случайна, она может возникнуть по вине партнера, иногда заведомо знающего о том, что поданные им документы содержат недостоверные сведения. Из-за такой ошибки могут возникнуть проблемы с зачетом НДС.

Ошибка возникает, если контрагент:

- не отразил в декларации счет-фактуру с аналогичными реквизитами;

- ошибся в реквизитах счета-фактуры, что не позволяет сопоставить данные деклараций продавца и покупателя;

- не отчитался за аналогичный квартал;

- сдал нулевую декларацию; ошибка в реквизитах счета-фактуры.

С пояснениями, которые будете готовить для ИФНС, кроме описания сути проблемы нужно приложить саму спорную счет-фактуру. Партнеру нужно сдать уточненную декларацию по НДС.

Книги покупок (раздел 8) и книги продаж (раздел 9)

Реквизиты авансового счета-фактуры из раздела 8 должны совпадать с данными счета-фактуры на реализацию из раздела 9.

Ошибка возникнет, если по одной и то же операции в книге покупок, и в книге продаж, указали неверные данные. Чаще всего, это ошибка из-за невнимательности – «глаз замылился».

Не совпадают данные из журналов полученных счетов-фактур (раздел 11) и выданных (раздел 10) посредника

Причиной такой ошибки может неправильное заполнение партнером части 1 или 2 журнала учета счетов-фактур. Например, в графе 4 части 2 журнала учета счетов-фактур посредник указал реквизиты счета-фактуры продавца, которые не совпадают с графой 12 части 1 журнала.

Партнер учел счет-фактура на всю сумму по посреднической сделке.

Неверный номер счета-фактуры поставщика в разделе 8 декларации

Стоимость всех покупок по счету-фактуре продавца должна соответствовать строке 170 раздела 8 декларации по НДС. А строка 170, в свою очередь, должна совпадать с данными по строке 180 раздела 8 декларации.

Не совпадает дата счета-фактуры, указанного в разделах 8–12

Это простая ошибка. Она появляется, если бухгалтер не указал дату счета-фактуры либо счет-фактура имеют дату за пределами отчетного периода.

Продавец указал счет-фактуру по отгрузке за прошлый период

Ошибка появляется, если перепутать периоды принятия счетов-фактур или пропустить трехлетний срок, в течение которого можно заявить вычет.

Ошибка появляется, если:

- покупатель заявил вычет по счету-фактуре по истечение трех лет с дня, когда принял товары, работы, услуги или имущественные права на учет (п. 2 ст. 171, п. 1.1 ст. 172 НК);

- продавец заявил вычет по авансовому счету-фактуре по истечение трех лет, когда начислил авансовый НДС (п. 8 ст.171, п. 6 ст. 172 НК).

Продавец заявил вычет по авансовому счету-фактуре по истечение трех лет

Это частая ошибка, которая «краснит» в базе налоговой. Она появляется, если компания заявит вычет по НДС более чем за трехлетний срок. Кстати, у нее по решению суда или иному основанию может право на вычет за пределами трехлетнего срока. Но, поскольку система контроля не учитывает частные случаи, эти расхождения придется пояснять.

Могут быть и другие причины, по которым появится такая ошибка. Например, отсутствие закрывающих документов, неверные даты, неблагонадежный партнер.

Ошибка возникает, если:

- покупатель заявил вычет по счету-фактуре от незарегистрированного контрагента;

- поставщик не подтвердил, что реализовывал по данному счету-фактуре товары, работы, услуги или имущественные права;

- поставщик ошибочно выставил счет-фактуру, дата которого раньше дня его регистрации.

При аннулировании записи в разделе 9 указали код вида операции 26 вместо 01

Ошибка возникает, если поставщик аннулировал запись и неверно указал сумму НДС.

Ошибка появляется, когда

- сумма НДС с отрицательным значением превышает сумму НДС, которую указали в записи по аннулированному счету-фактуре;

- нет записи по аннулированному счету-фактуре.

Материалы по подготовке и представлению отчетности

При проведении камеральной налоговой проверки налоговый орган может выявить:

- ошибки, противоречия между сведениями об операциях, содержащихся в декларации по НДС;

- несоответствия между сведениями об операциях, содержащихся в декларации по НДС налогоплательщика, и сведениями об указанных операциях в декларации по НДС другого налогоплательщика или в журнале учета полученных и выставленных счетов-фактур, представленном в соответствии с п. 5.2 ст. 174 НК РФ.

Как указано в Рекомендациях, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению, то налоговый орган в соответствии с п. 3 ст. 88 НК РФ направляет налогоплательщику сообщение с требованием представления пояснений (далее – Требование), к которому прикладывает специальные табличные формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям.

Каждое из приложений к Требованию, размещенное в приложениях 2.1 – 2.7 к Рекомендациям, по форме и формату практически повторяет соответствующие разделы 8 – 12 (приложения к разделам 8, 9) декларации по НДС, но в отличие от разделов декларации, таблицы этих приложений содержат еще дополнительную графу 20 «Справочно: Код возможной ошибки». В этой графе налоговый орган планирует размещать подсказку о том, какие именно расхождения содержит “непонравившаяся” регистрационная запись.

В соответствии с разъяснениями А.С. Катяева, советника государственной гражданской службы РФ 2-го класса, заместителя начальника Межрегиональной инспекции ФНС России по камеральному контролю (см. видео), и форматом Требования, предполагается, что кодам будут соответствовать следующие значения:

- код “1” – отсутствие аналогичной записи об операции у контрагента;

- код “2” – несоответствие данных об операции между разделом 8 «сведения из книги покупок» или приложением 1 к разделу 8 «сведения из дополнительных листов книги покупок» и разделом 9 «сведения из книги продаж» или приложением 1 к разделу 9 «сведения из дополнительных листов книги продаж» декларации налогоплательщика;

- код “3” – несоответствие данных об операции между разделом 10 «сведения из журнала учета выставленных счетов-фактур» и разделом 11 «сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика;

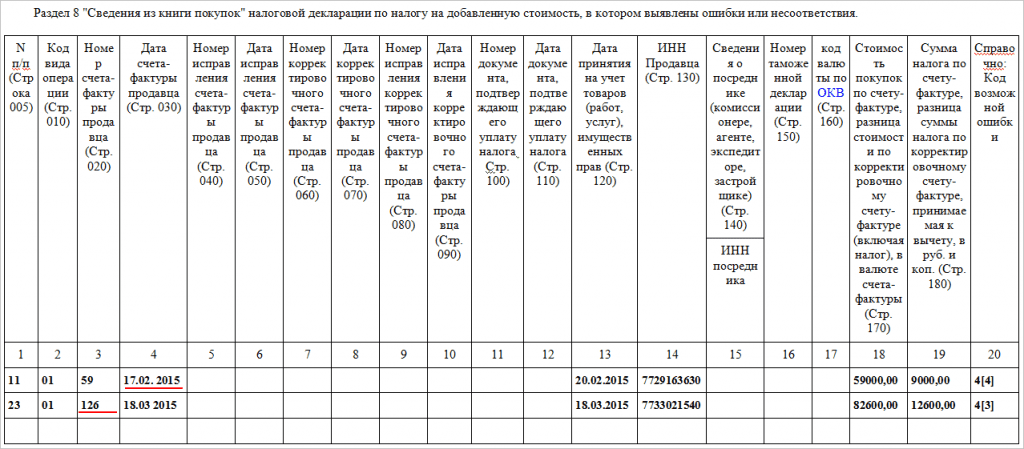

Пример 1

Если налоговый орган выявит несоответствие отраженных данных в разделах 1 – 7 декларации или отсутствие тех или иных данных в соответствующих разделах декларации, то он направит налогоплательщику Требование вместе с приложениями 2.8 или 2.9 к Рекомендациям.

Действия налогоплательщика

Налогоплательщику, получившему от налогового органа Требование, необходимо выполнить следующие действия.

Прежде всего, нужно передать в налоговый орган квитанцию о приеме поступившего из налогового органа Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня отправки его налоговым органом (п. 5.1. ст. 23 НК РФ). Несоблюдение этого требования чревато негативными последствиями в виде приостановления операций по счетам в банке и переводов электронных средств (п. 1, п. 11 ст. 76 НК РФ).

Затем в течение пяти дней нужно представить пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ). Несмотря на то, что ответственность за нарушения пятидневного срока представления уточнений налоговым законодательством не предусмотрена, затягивать с представлением пояснений не стоит, поскольку согласно п. 8.1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т.д.). В то же время в пункте 2.7 Рекомендаций (в ред. письма ФНС России от 07.04.2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2.11 к Рекомендациям.

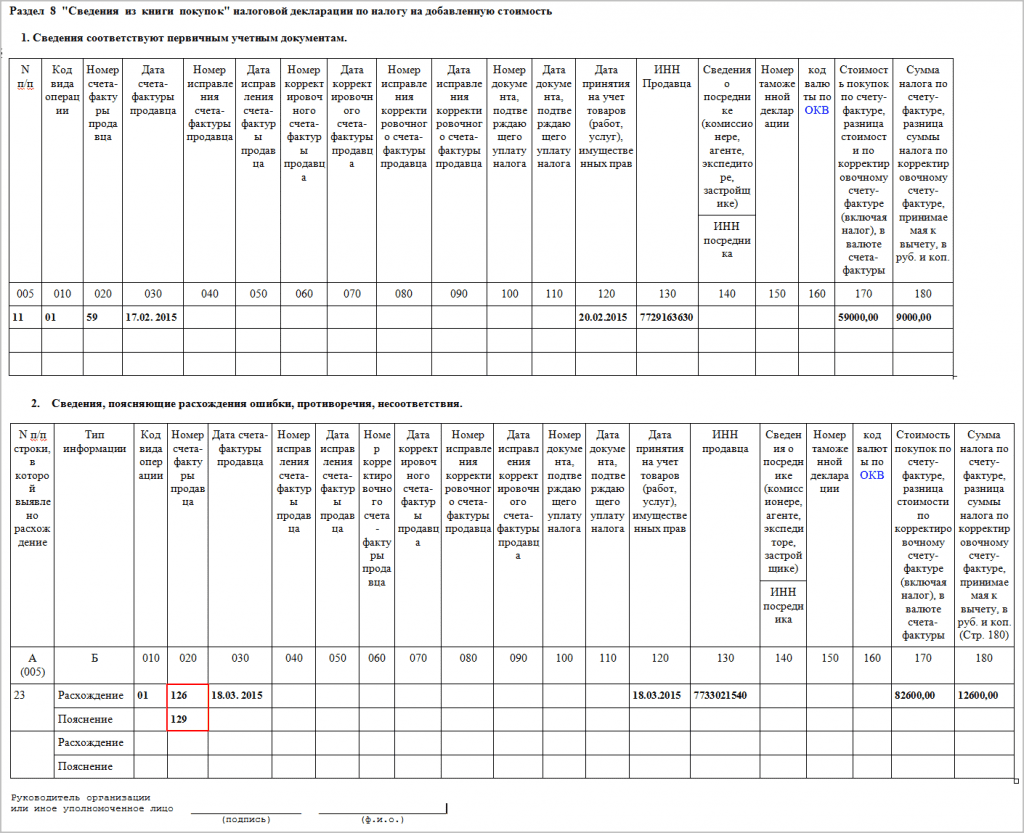

Рекомендованные ФНС России формы ответа на Требование построены следующим образом. Для уточнения сведений каждого раздела декларации с 8 по 12 и приложений к разделам 8 и 9 ФНС России предложила две таблицы, содержащие графы, полностью идентичные строкам соответствующих разделов декларации:

- таблица № 1 «Сведения соответствуют первичным учетным документам» – заполняется в том случае, когда вызвавшие сомнение у налоговых органов регистрационные сведения полностью соответствуют учетным данным и документам налогоплательщика. В этом случае налогоплательщик просто еще раз повторяет в таблице те сведения, которые отразил в декларации по НДС и которые были ему направлены налоговым органом для уточнений, тем самым подтверждая их достоверность;

- таблица № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)» – заполняется в том случае, когда налогоплательщик обнаружил у себя ошибки, связанные с регистрацией счетов-фактур. В таблице № 2 для каждой регистрационной записи предусматривается наличие двух строк: «Расхождение» и «Пояснение». При подготовке ответа в строку «Расхождение» налогоплательщик переносит сведения, которые поступили ему из налогового органа в Требовании и которые он должен уточнить, а в строке «Пояснение» – указывает правильные значения. Причем в строке «Пояснение» заполняются только те графы, в которых обнаружены ошибки, а остальные графы с правильными показателями не дублируются.

В самом письме ФНС России от 16.07.2013 № АС-4-2/12705 отсутствует порядок заполнения форм ответа на Требование, однако такие разъяснения по обработке Требования приведены на сайте ФНС России.

Пример 2

Налогоплательщик получил от налогового органа Требование с приложением таблицы 2.1 к Рекомендациям «Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия» (рис. 1). Удостоверившись, что в строке под номером 11 при регистрации счета-фактуры все сведения указаны правильно, а в строке 23 допущена техническая ошибка в указании номера счета-фактуры, налогоплательщик должен отправить ответ на Требование, приложив к нему таблицу № 1 с повторением сведений строки 11 и таблицу № 2 с указанием для строки 23 правильного номера зарегистрированного счета-фактуры (рис 2).

Если в ходе проверки сведений, указанных в Требовании налогового органа, обнаруживается ошибка, приводящая к необходимости уточнения итоговых показателей налоговой декларации (строк 040, 050 раздела 1 налоговой декларации), то ответ на Требование не формируется, а составляется уточненная налоговая декларация по НДС, которая представляется в налоговый орган в обычном порядке. Эти пояснения также приведены на сайте ФНС России.

Для подтверждения своих аргументов налогоплательщик может дополнительно представить в инспекцию выписки из регистров налогового и (или) бухгалтерского учета и иные документы (п. 4 ст. 88 НК РФ).

И последнее. Предоставив налоговому органу ответ с уточнением ошибочных показателей разделов 8 – 12 и тем самым скорректировав имеющиеся у налогового органа сведения, налогоплательщик должен внести исправления в данные своего учета.

Порядок внесения таких исправлений в налоговый учет в настоящее время нормативно не урегулирован. Проблема состоит в том, что необходимость внесения исправлений в книгу покупок, книгу продаж или журнал учета полученных и выставленных счетов-фактур возникает уже после представления налоговой отчетности по НДС, т. е. по окончании соответствующего налогового периода. Согласно правилам, приведенным в постановлении Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), при необходимости внесения исправлений в книгу покупок и(или) книгу продаж по окончании налогового периода применяются дополнительные листы.

Поэтому для отражения в учетных документах изменений, которые были направлены налоговому органу в ответ на Требование, до внесения соответствующих уточнений в Постановление № 1137 или до представления уполномоченными органами разъяснений возможны следующие варианты:

- исправляются ошибочные показатели регистрационных записей книги покупок, книги продаж или журнала учета полученных и выставленных счетов-фактур. Для этого книга покупок, книга продаж или журнал учета в электронном виде просто переформировываются. Если же эти отчеты составлены на бумажных носителях, то они исправляются в соответствии с правилами документооборота: зачеркиванием одной чертой неверного значения, внесением правильного показателя, проставлением отметки «исправленному верить», подписи и даты исправления. Очевидно, что такой порядок исправлений не изменяет количества регистрационных записей в книгах и в журнале;

- исправление ошибочных показателей производится с применением дополнительных листов книги покупок или книги продаж, в которых производится аннулирование записей, содержащих ошибочные показатели, и повторная регистрация тех же самых счетов-фактур, но уже с правильными показателями. Этот способ максимально приближен к правилам ведения книги покупок и книги продаж, но совершенно не применим к исправлению журнала учета полученных и выставленных счетов-фактур, так как Постановлением № 1137 такой документ, как дополнительный лист журнала учета, не предусмотрен;

- исправление ошибочных показателей производится непосредственно в книге покупок, книге продаж или журнале учета полученных и выставленных счетов-фактур отчетного периода посредством аннулирования записей, содержащих ошибочные показатели, и повторной регистрации тех же самых счетов-фактур, но уже с правильными показателями. Такой способ исправления, безусловно, приводит к увеличению количества регистрационных записей в книгах покупок и продаж или в журнале учета, так как для каждой ошибочной строки появляются еще две дополнительные.

Важно отметить, что любой из выбранных вариантов не приведет к негативным налоговым последствиям, так как в налоговом законодательстве отсутствуют меры ответственности за нарушение порядка ведения книги покупок, книги продаж и журнала учета. Более того, в ходе мероприятий налогового контроля налоговый орган не вправе запрашивать эти отчетные документы, так как сведения из них уже были представлены в составе налоговой декларации по НДС.

Рекомендации пользователям программ “1С:Предприятия”Тщательно изучить все изменения в правилах оформления счетов-фактур, регистрации их в книгах продаж и книгах покупок. Уделить особое внимание учету НДС по посредническим операциям, расчетам по авансам, формированию книг покупок и продаж.Ознакомиться с порядком заполнения новой декларации по НДС, понять для себя какие разделы необходимо сдавать в зависимости от совершаемых операций.Организовать взаимодействие с ФНС напрямую, без длительных выгрузок и загрузок в сторонние приложения прямо в «1С:Бухгалтерии 8» и других программах, в которые включен сервис 1С-Отчетность.Использовать системы электронного документооборота (1С-Такском), встроенные в программы “1С:Предприятия”. Это существенно снизит риск расхождения сведений книг покупок и продаж у взаимодействующих контрагентов.Регулярно проводить сверку по НДС с контрагентами с помощью новой возможности подсистемы НДС по автоматической сверке счетов-фактур.Проводить тщательную проверку контрагентов по базам ФНС с помощью сервиса 1С:Контрагент: при включении нового контрагента в справочник «1С:Бухгалтерии 8», при оформлении документов, при формировании деклараций.Следить за наиболее значимыми изменениями законодательства в части НДС.Быть в курсе новостей, получать актуальную и надежную информацию по поддержке нового порядка в информационной системе 1С:ИТС, на сайте buh.ru, в журнале БУХ.1С.

Поделиться с друзьями:

Отправить на почту

Инструкция по ответу на требование налоговой по декларации по НДС

Вы получили требование от налоговой инспекции предоставить пояснения по декларации. Каковы ваши дальнейшие действия:

Шаг 1. Вы должны отправить квитанцию о получении в течении 6 дней со дня получения (п.5.1. ст. 23 НК РФ). Если в отведенный срок вы это не сделали, то инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

Шаг 2. Проверить по какой форме направить пояснение. Представить электронные пояснения компания должна, если инспекторы запросили их на основании п. 3 ст. 88 НК РФ. Пояснения и иные требования компания вправе направить на бумаге, если сдавала бумажную декларацию.

Шаг 3. Выяснить, какие расхождения надо пояснить. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. Например, по контрольным соотношениям, отсутствующим в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д. Для этого налоговики в своем требовании используют специальную кодировку.

- Код ошибки 1 означает, что: в налоговой декларации контрагента отсутствует запись об операции; контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели; ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

- Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по авансам.

- Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Это может произойти, например, при занесении в декларацию сведений о посреднических операциях.

- Код ошибки 4 указывает на допущенную ошибку в любой графе декларации (номер графы с возможно допущенной ошибкой будет указан в скобках).

Шаг 4. Подготовить и отправить пояснения.

Ошибок нет. Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так компания сообщит, что в счете фактуре и декларации всё верно.

Ошибки есть, но компания не занизила налог. Уточните неверные реквизиты в пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код операции; некорректные реквизиты; разная стоимость товара.

Ошибка есть и налог занижен. Отвечать на требование не нужно. Внесите исправления в книги покупок и продаж и подавайте уточненную декларацию.

Внимание! Пояснения или уточнённая налоговая декларация представляются в налоговый орган в течение 5 дней с даты получения требования. Вместе с пояснениями налогоплательщик вправе в соответствии с п. 4 ст. 88 НК РФ дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Как сложилось на практике: Практически никто не получает код ошибки 3. До настоящего момента в ФНС не проявляли должного контроля в части проверки нестыковки счетов-фактур, когда происходит приобретение и реализация через посредников. С этого года контроль будет ужесточён. Внесли все поправки во внутренние регламенты, отработано программное обеспечение, и теперь налоговики будут более сурово и тщательно проверять, если идет реализация ТРУ через посредников.

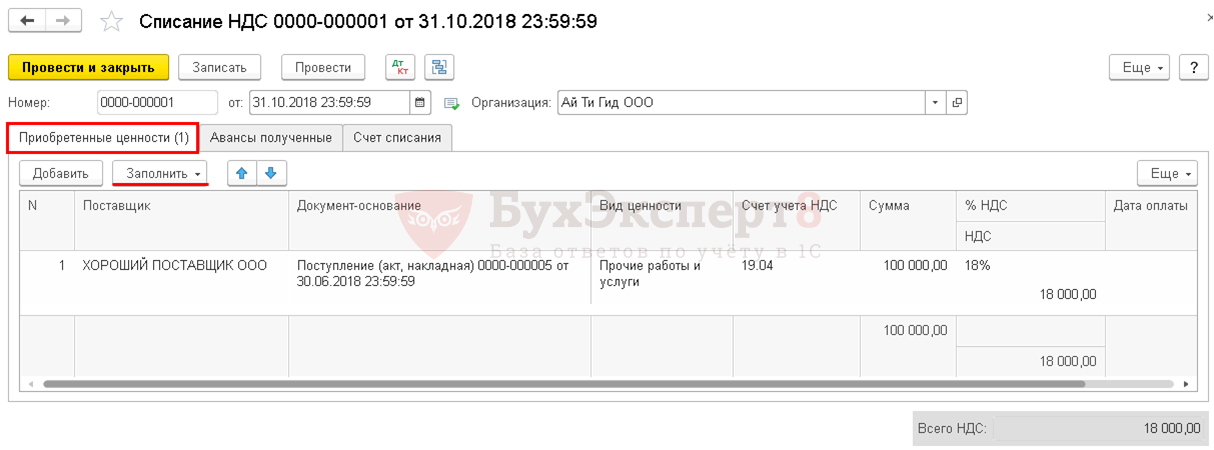

Уточненка по НДС

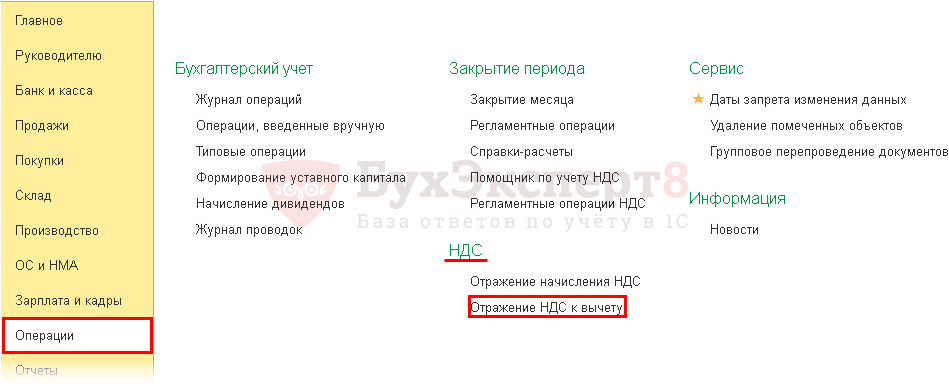

Операции – НДС – Отражение НДС к вычету – Создать.

Вкладка Товары и услуги – Заполнить.

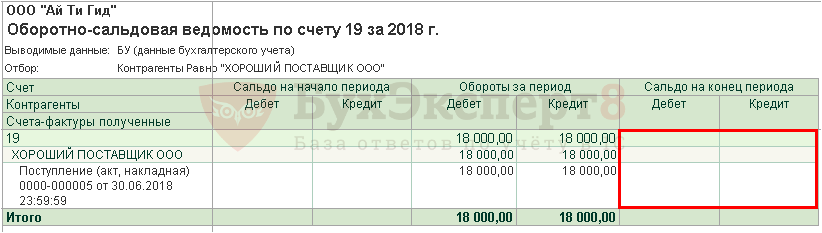

Отчеты – НДС – Книга покупок.

Налоговый период – 2 кв 2018 / Дата составления 31.10.2018.

Отчеты – 1С-Отчетность – Регламентированные отчеты – Создать – Декларация по НДС.

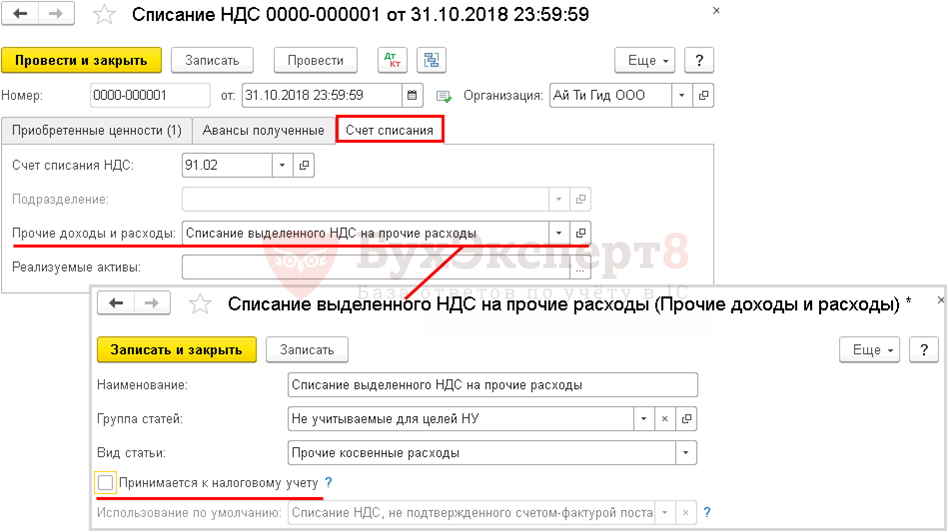

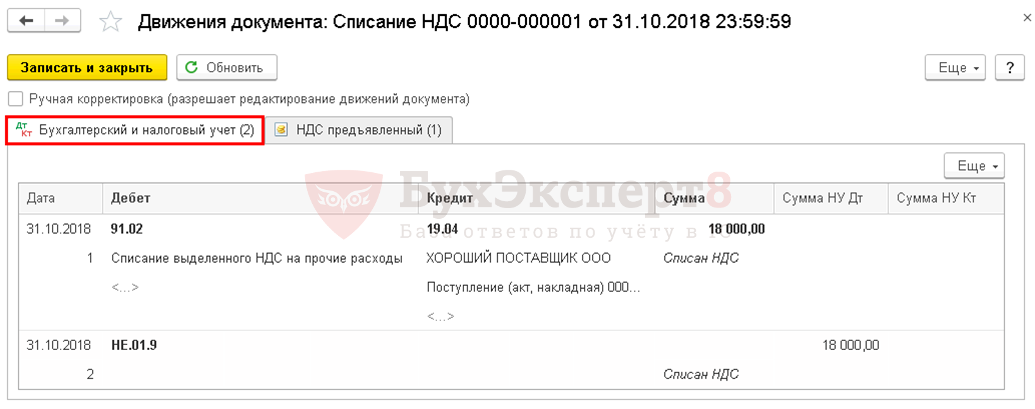

Операции – Закрытие периода – Регламентные операции НДС – Создать – Списание НДС.

Если налоговый орган при проведении камеральной проверки представленной декларации по НДС выявляет ошибки и (или) противоречия между сведениями либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в имеющихся у налогового органа документах и полученным в ходе налогового контроля, то налогоплательщику направляется сообщение с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ).

С 01.01.2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

С 01.01.2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Письмом от 12.02.2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01.01.2019. Изменения действуют с 25.04.2019.

В частности, в новой редакции изложены:

- Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 НК РФ»;

- Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»;

- Приложение № 1 к Разделу 9 декларации «Сведения из дополнительных листов книги продаж».

О сроках поддержки законодательных изменений можно узнать в «Мониторинге изменений законодательства».

Критерии отбора компаний на проверку.

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.