Контрольные соотношения по НДС 2021 года

Эти особо значимые контрольные соотношения по НДС в 2021 году мы представили в таблице:

Должно соблюдаться КС

Стр. 200 гр. 3 = стр. 118 гр. 5 за минусом стр. 190 гр

Стр. 040 = Ʃ (сумма) гр. 3 строк 200 Р3, 130 Р4, 160 Р6 за минусом Ʃ гр. 3 строк 210 Р3, 120 Р4, 080 Р5, 090 Р5, 170 Р6

НДС к уплате, отраженный в разделах 3,4,6, уменьшенный на величину вычетов по этим разделам, должен равняться сумме по стр. 040 Р1

Соответствие задекларированного начисленного НДС данным книги продаж (КПр)

Ʃ строк 060 Р2 гр. 3, 118 Р3 гр. 5, 050 Р4 гр. 3, 080 Р4 гр. 3, 050 Р6 гр. 3, 130 Р6 гр. 3 должна равняться Ʃ граф 3 по строкам 260 Р9, 265 Р9, 270 Р9, 340 приложения 1 к Р9 (П1Р9), 345 П1Р9, 350 П1Р9 за вычетом Ʃ граф 3 по строкам 050 П1Р9, 055 П1Р9, 060 П1Р9

общая величина НДС по разделу 3 без вычетов + НДС, уплаченный декларантом-налоговым агентом (раздел 2) и НДС по разделам 4 и 6 должен равняться начисленному НДС по КПр

Соответствие величины вычетов данным книги покупок (КПк)

Ʃ граф 3 по строкам 190 Р3, 030 Р4, 040 Р4, 080 Р5, 090 Р5, 060 Р6, 090 Р6, 150 Р6 должна равняться Ʃ граф 3 строк 190 Р8, 190 П1Р8 за вычетом гр. 3 стр. 005 П1Р8.

сумма вычетов, объединенная по разделам 3,4,5,6, должна равняться величине вычетов по КПк

Соответствие величины вычетов по счетам-фактурам (СФ) и КПк

Ʃ всех строк 180 Р8 = итоговая стр. 190 Р8 (на последней странице)

сумма НДС по СФ должна быть равной НДС в итоговой строчке КПк

Соответствие величины вычетов по исправленным СФ и дополнительным листам книги покупок (ДЛКПк)

Ʃ строк 005 П1Р8, 180 П1Р8 = итоговой стр. 190 П1Р8

Сумма вычетов по книге покупок, отраженная в стр. 005 П1Р8, и НДС по всем СФ, принимаемые к вычету, должна быть равной величине НДС всего по приложению 1 к Р8

Соответствие начисленного НДС по СФ и данным КПр по применяемым ставкам

По НДС 20%: Ʃ граф 3 строк 200 Р9 = итоговой стр. 260 Р9

По НДС10%: Ʃ граф 3 строк 210 Р9 = итогу по стр. 270 Р9

По НДС 18%: Ʃ граф 3 строк 205 Р9 = итогу стр. 265 Р9

Соответствие начисленного НДС по исправленным СФ и дополнительным листам КПр по применяемым ставкам

По НДС 20%: Ʃ стр. 050 гр. 3 П1Р9 (на первой странице) + Ʃ строк 280 гр. 3 П1Р9 = стр. 340 гр. 3 П1Р9 (на последней странице)

По НДС 10%: Ʃ стр. 060 гр. 3 П1Р9 (на первой странице) + Ʃ строк 290 гр. 3 П1Р9 = стр. 350 гр. 3 П1Р9 (на последней странице)

По НДС 18%: Ʃ стр. 055 гр. 3 П1Р9 (на первой странице) + Ʃ строк 285 гр. 3 П1Р9 = стр. 345 гр. 3 П1Р9 (на первой странице)

Представление декларации плательщиком, применяющим УСН, если в ней сформирован раздел 12, но отсутствует НДС к уплате по разделу 1

Стр. 030 гр. 3 Р1 = Ʃ стр. 070 гр. 3 Р12

Для принятия НДС к вычету необходимо быть плательщиком НДС. Плательщики НДС на УСН права на вычет не имеют, КПк не заполняют (за исключением случаев отражения в гр. 3 по стр. 070 Раздела 2 кода операции 1011715)

Например, третьей строке в приведенной таблице обязательных КС соответствует уже знакомый каждому плательщику НДС критерий, утвержденный ранее под номером 1. Контрольные соотношения НДС 1. 27, точнее, равенство задекларированного начисленного НДС с данными книги продаж, исключит возможность занижения величины НДС к перечислению в бюджет. Отсутствие равенства между суммами строк приведенной формулы укажет на занижение суммы налога к уплате и, как следствие, приведет к признанию отчетности непредставленной. Ранее законодатель был лояльнее, и инспектор потребовал бы разъяснений.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Коды ошибок в декларации по НДС

С 2015 года почти все налогоплательщики сдают декларации по НДС в электронном виде. Также в автоматизированном режиме проходит и проверка отчетов. При этом бизнесмены нередко получают загадочные «шифровки», где каждому выявленному нарушению присвоен цифровой код. Рассмотрим, какие бывают коды возможных ошибок в декларации по НДС и что необходимо сделать для исправления ситуации.

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента. Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму. Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 5 говорит об ошибках в датировании счетов-фактур, перечисленных в разделах 8-12. Это может быть как отсутствие даты, так и ее несоответствие отчетному периоду.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр. 040-090 разд.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

При проверке деклараций, подаваемых налоговыми агентами:

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

При проверке деклараций компаний-импортеров:

Контрольные соотношения, из-за которых декларация считается непредставленной с 01. 2021

С 01. 2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Когда отчетность признают непредставленной

Налоговую отчетность признают непредставленной, если из перечня, содержащегося в новом пункте 4. 1 статьи 80 НК РФ, в вашей отчетности обнаружат хотя бы одно из перечисленных в нем 7 обстоятельств. Новшество вводится с 1 июля 2021 года Федеральным законом от 23 ноября 2020 г. № 374-ФЗ

Если будут выявлены расхождения с контрольными соотношениями в декларации по НДС, уведомление инспекция направит не в течение 5 дней, а на следующий день после представления декларации. Это уведомление будет электронным.

В течение 5 дней с даты направления уведомления вы должны будете представить исправленный вариант декларацию по НДС. Если уложитесь, датой ее представления будет считаться дата подачи первоначальной декларации (п 5. 3, 5. 4 ст. 174 НК РФ).

Перечень контрольных соотношений

Проект приказа ФНС об утверждении перечня контрольных соотношений показателей налоговой декларации по НДС, свидетельствующих о нарушении порядка ее заполнения, опубликован по портале нормативных актов (ID проекта 01/02/02-21/00113082).

Основанием для его разработки является пункт 6 статьи 2 Закона № 374-ФЗ.

Будут проверять соответствие общих сумм по разделам декларации по НДС. Смотрите таблицу от ФНС.

Сокращения в графе «Контрольные соотношения» таблицы:

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Чем это поможет бухгалтеру

Все налогоплательщики знают, что в своей деятельности по контролю за уплатой налогов ФНС используют программные комплексы. Например программа АСК НДС-2 сравнивает сведения из отчетности налогоплательщика, его поставщиков и покупателей. Если в цепочке обнаруживаются расхождения, АСК НДС автоматически направляет уведомление налогоплательщику. В течение 5 дней ему нужно предоставить пояснения, иначе налоговая инспекция может провести проверку или доначислить налог.

Программа фиксирует 2 типа расхождений:

В этом письме описаны уже известные обязанности, установленные в НК РФ для налогоплательщиков, но начиная с 2019 года, для определения причин возникновения расхождений, по каждой записи, отраженной в приложении к Требованию, справочно будет указываться код возможной ошибки. Всего кодов ошибок девять.

— код ошибки «1» указывается в случае, если запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период, либо контрагент представил налоговую декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает, что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках;

— код ошибки «5» означает, что в разделах 8 — 12 налоговой декларации по НДС не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС;

— код ошибки «6» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет;

— код ошибки «7» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

— код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Указание в Требовании кодов облегчит налогоплательщикам поиск возможных ошибок и соответственно ускорит подготовку ответа для налогового органа.

— в случае неисполнения обязанности по передаче налоговому органу квитанции о приеме Требования налоговым органом в течение 10 дней со дня истечения срока, установленного для передачи указанной квитанции, установленного пунктом 5. 1 статьи 23 Кодекса, согласно подпункту 2 пункта 3 статьи 76 Кодекса может быть принято решение о приостановлении операций по банковскому счету.

— в случае неисполнения установленной пунктом 5. 1 статьи 23 Кодекса обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение 10 дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 1 п. 3 статьи 76 Кодекса.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Электронный транзит и автоматическое принятие решений

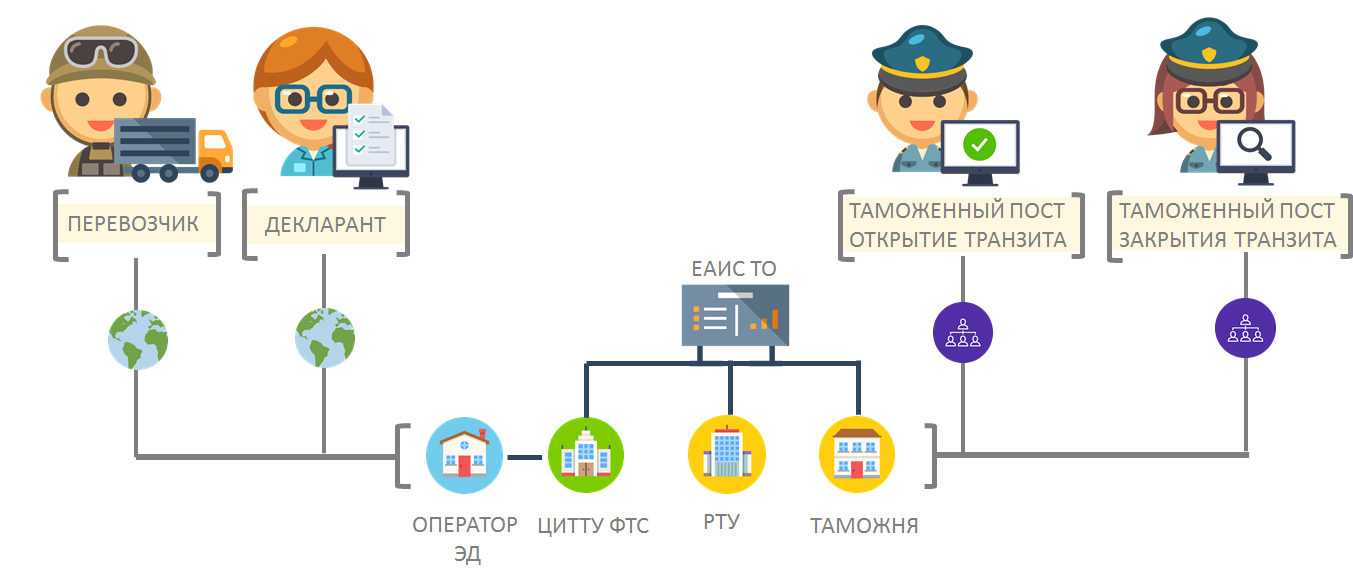

Таможенная процедура таможенного транзита является одной из 17 таможенных процедуры, под которые может помещаться декларируемый товар. В отличие от других таможенных процедур, для процедуры транзита определена своя форма таможенной декларации и порядок ее подачи. Далее в этом разделе мы рассмотрим один из этапов подачи транзитной декларации в электронном виде. После рассмотрения порядка подачи мы выделим ключевые точки, в которых может происходить автоматическое принятие решений.

На рис. 1 представлена общая схема информационного обмена при подачи транзитной декларации.

Рис. 1 Общая схема взаимодействия при электронном транзите

Ключевыми элементами схемы являются :

Декларант. Согласно определению, это лицо, которое декларирует товары, либо лицо, от имени которого декларируются товары. В случае процедуры таможенного транзита в качестве декларанта может выступать перевозчик. Рабочее место декларанта оборудовано программным средством для подготовки и подачи электронной транзитной декларации, средством криптографической защиты информации, электронной подписью и имеет выход в сеть Интернет.

Оператор ЭД. Оператор электронного декларирования — это коммерческая организация, которая на договорной основе с участниками ВЭД предоставляет доступ к внутренней сети таможенного органа для передачи в нее электронных документов и сведений.

ЦИТТУ ФТС. Центральное информационно-техническое таможенное управление является специализированным региональным таможенным управлением, входящим в единую федеральную централизованную систему таможенных органов Российской Федерации. Центральное информационно-техническое таможенное управление осуществляет деятельность по организации и обеспечению эксплуатации Главного центра обработки данных ФТС России, функционирования средств информационно-коммуникационных технологий на уровне Управления, обновления, развития информационно-программных средств Единой автоматизированной информационной системы таможенных органов, а также по обеспечению формирования централизованных информационных ресурсов таможенных органов

Таможенный орган открытия транзита. Таможенный орган, в который происходит подача электронной транзитной декларации и в регионе деятельности которого находится декларируемый товар. В таможенном органе происходит проверка транзитной декларации и ее выпуск.

Таможенный орган завершения транзита. Таможенный орган, который указывается в графе 53 транзитной декларации. В данном таможенном органе происходит завершение электронного транзита после прибытия транспортного средства.

Перевозчик. Согласно определению, перевозчик – лицо, осуществляющее перевозку (транспортировку) товаров и (или) пассажиров через таможенную границу ЕАЭС и (или) перевозку (транспортировку) товаров, находящихся под таможенным контролем, по таможенной территории ЕАЭС. В случае, если перевозчик не является декларантом, то информационная система таможенных органов может отправлять перевозчику информацию о ходе транзита (открытие транзита, завершения транзита и т.

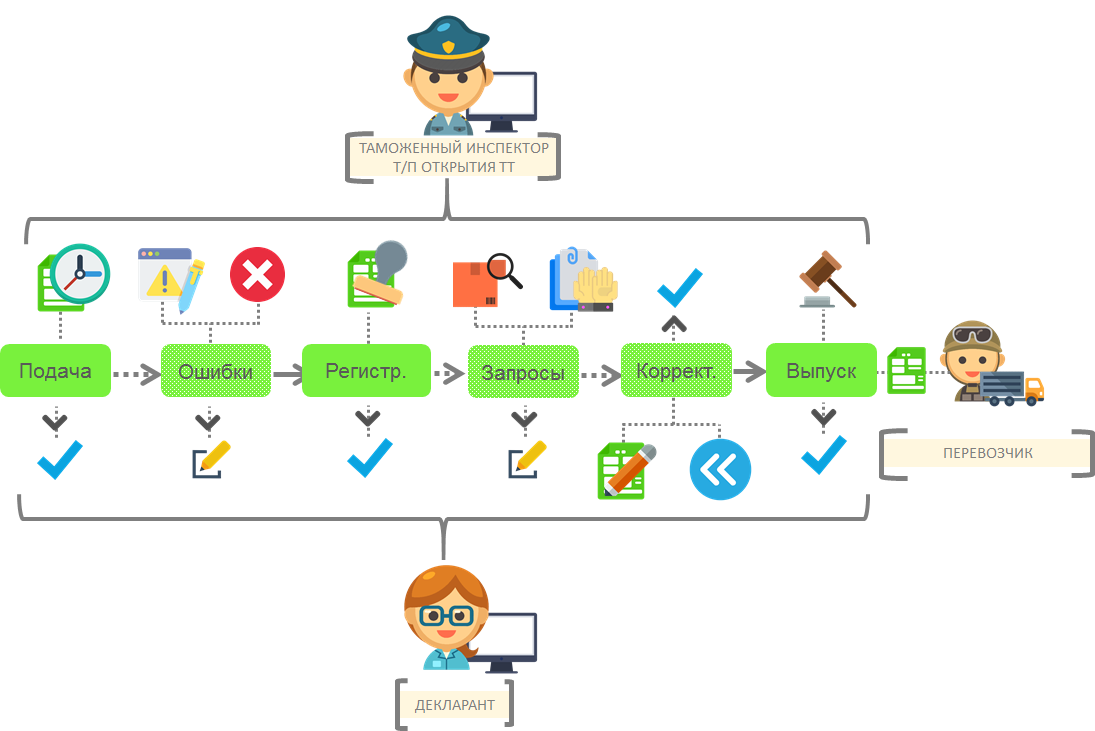

С подробным порядком информационного обмена при подаче транзитной декларации можно ознакомится в статье на нашем сайте. Сам порядок можно разделить на четыре этапа: операции, выполняемые до подачи ТД; регистрация и выпуск транзитной декларации; операции при перевозке; завершение транзита. На рис. 2 представлен второй этап подачи транзитной декларации. На этом этапе происходит автоматическое принятие решений по транзитной декларации.

Рис. 2 Второй этап подачи электронной транзитной декларации

Согласно приведенной схеме информационный обмен включает следующие состояния обмена :

Подача. Должностное лицо таможенного органа после получения от декларанта (либо перевозчика) сведений об УИН загружает транзитную декларацию и документы в КПС «Транзитные операции». После загрузки ЭТД считается поданной.

Ошибки. Данное состояние не является обязательным. Таможенный орган может отказать в регистрации ЭТД или прислать протокол выявленных ошибок ФЛК.

Регистрация. При отсутствии оснований для отказа в регистрации электронной транзитной декларации уполномоченное должностное лицо таможенного органа отправления регистрирует электронную транзитную декларацию. Информация о регистрации ТД передается декларанту. Отметим, что в качестве должностного лица на практике выступает информационная система таможенных органов, которая принимает решение о регистрации.

Запросы. Данное состояние не является обязательным. В ходе проверки документов и сведений, указанных в транзитной декларации, таможенный орган в праве запросить дополнительные документы.

Корректировка. Данное состояние не является обязательным. Декларант может отозвать транзитную декларацию после ее регистрации до момента выпуска, а также внести в нее изменения.

Выпуск. Выпуск товаров производится, когда соблюдены условия помещения товаров под процедуру таможенного транзита. Решение о выпуске может принимать должностное лицо таможенного органа или информационная система.

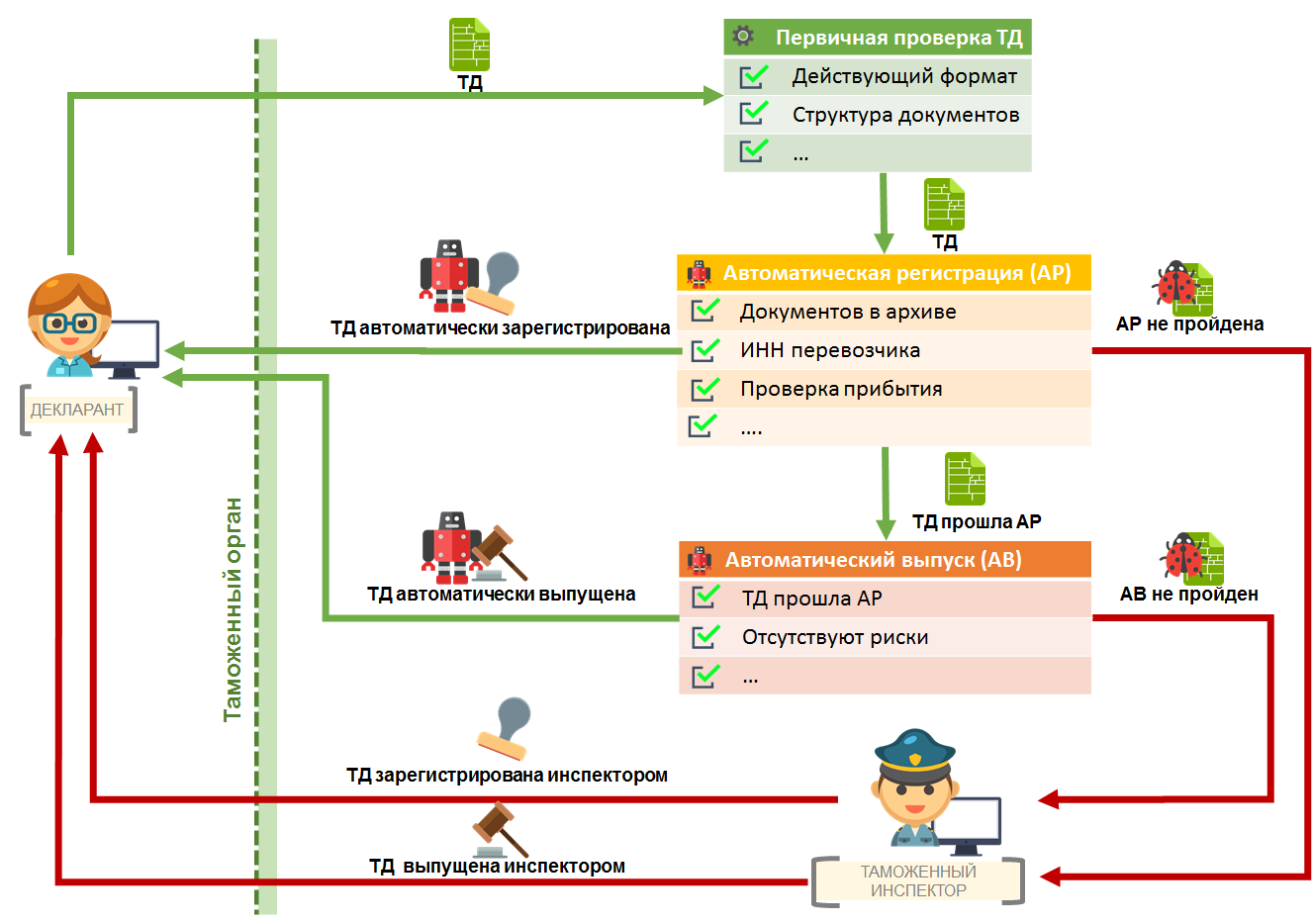

На рис. 3 представлена схема автоматического принятия решений по транзитной декларации. На схеме отдельно представлена система автоматической регистрации и автоматического (автоматизированного) выпуска.

Рис. 3 Схема автоматического принятия решения по транзитной декларации

Автоматическое принятие решение по транзитной декларации происходит в два этапа: на первом этапе декларация проверяется по критериям алгоритма автоматической регистрации. Если все критерии автоматической регистрации пройдены, то декларация передается на второй этап для проверки по критериям автоматического выпуска. Если хоть один из критериев авторегистрации или автовыпуска не выполняется, то декларация попадает в очередь для должностного лица таможенного органа для принятия решений по транзитной декларации в ручном режиме. На практике должностные лица таможенных органов в большинстве случаев не регистрирует транзитную декларацию, если она не прошла автоматическую регистрацию. Именно поэтому важно знать, какие условия должны быть соблюдены для автоматической регистрации. Для этого в следующем разделе мы рассмотрим основные критерии автоматической регистрации транзитных деклараций.

Критерии автоматической регистрации

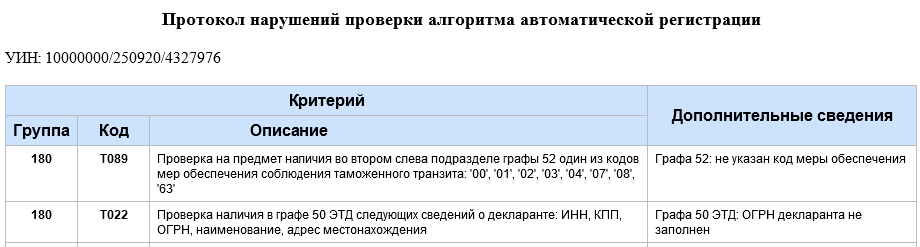

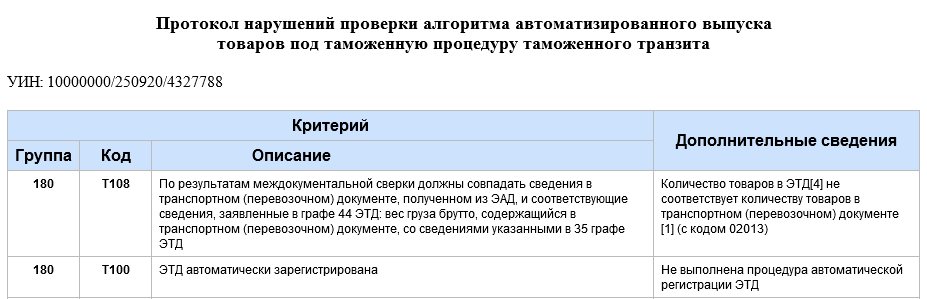

Если транзитная декларация не прошла автоматическую регистрацию или автоматический выпуск, информационная система таможенных органов формирует протокол нарушений проверки. Примеры протоколов представлены на рисунках 4 и 5. Руководствуясь данным протоколом, декларант может внести необходимые исправления в транзитную декларацию для прохождения автоматической регистрации и автоматического выпуска при последующей подаче ТД. Отметим, что приведенные в протоколах сведения не всегда доводятся до декларанта, и тогда искать неточности в транзитной декларации значительно сложнее.

Рис. 4 Пример протокола нарушений проверки алгоритма автоматической регистрации

Рис. 5 Пример протокола нарушений проверки алгоритма автоматизированного выпуска

Далее мы разберем разные критерии проверки и покажем, на что следует обратить внимание в транзитной декларации.

Группа 180, код T002. Автоматическая регистрация поданной ЭТД осуществляется во время работы таможенных органов. Ситуация: ЭТД подана в таможенный орган (10412190) в нерабочее время.

Подавать транзитные декларации вне времени работы таможенного органа нельзя. Система автоматической регистрации контролирует это требование одним из критериев. Решение: дождаться начала работы таможенного органа и повторно выполнить подачу ТД.

Группа 180, код Т007. В 3 подразделе 1 графы ЭТД не должно содержаться значения. Ситуация: Третий подраздел графы 1 ЭТД не заполнен.

Декларант не заполнил (очистил) 3-й подраздел графы 1, и из-за этого ТД не прошла автоматическую регистрацию. Решение: заполнить 3й раздел графы 1 корректными сведениями и повторно выполнить подачу ТД.

Группа 180, код Т010. Контроль наличия в АС ПП подтверждения о прибытии по таможенному номеру накладной. Ситуация: подтверждение о прибытии, запрошенное по реквизитам транспортной накладной (код документа 10045) с номером 10000000/021219/0013332/001, отсутствует в АС «ПП».

Для транзитной декларации по ТТ ИМ декларанты под кодом 10045 в 44 графе часто указывают «Сведения об уведомлении о прибытии товаров на таможенную территорию ЕАЭС». Из-за опечаток в регистрационном номере прибытия информационная система таможенных органов не может найти необходимого прибытия, и авторегистрация не срабатывает. В нашей практики был случай, когда подобная ситуация происходила из-за некорректного указания кода вида транспортного средства: в прибытии и предварительной информации был код 30, а в транзитной декларации 31.

Группа 180, код Т013. Проверка наличия в АС «ПП» подтверждения о прибытии по номеру железнодорожной накладной (берётся из 44 графы ЭТД. у документа с кодом вида «02013»). Ситуация: подтверждение прибытия, запрошенное по реквизитам транспортной накладной (код документа 02013) с номером: 11559643, отсутствует в АС «ПП».

Если декларант при ТТ ИМ под кодом 10045 в 44й графе не указал регистрационный номер прибытия, то для проведения сверки информационная система таможенных органов выполняет поиск данных в автоматизированной системе пункта пропуска данных о номере и дате транспортной накладной. Если связанная информация не находится, то авторегистрации не происходит. Такое может случиться из-за опечаток в ТД или в данных о прибытии. Решение: в 44-й графе указать регистрационный номер прибытия и повторно подать ТД.

Группа 180, код Т014. Проверка сведений о коде товаров (на уровне 6 знаков) в подтверждении о прибытии (из АС «ПП»), со сведениями в графе 33 ЭТД. Ситуация: графа 44 ЭТД отсутствуем документ с кодом 02011 для запроса в АС «ПП».

Для автоматической регистрации информационная система таможенных органов сверяет данные о коде ТНВЭД с соответствующим кодом при оформленном прибытии. Для выполнения запроса используется номер накладной. В данной ситуации в качестве вида транспорта был указан морской транспорт и информационная система таможенных органов не смогла найти в 44-й графе коносамент. Решение: указать номер коносамента в 44-й графе и повторно подать ТД.

Группа 180, код Т015. Проверка сведений о весе (брутто) товаров в подтверждении о прибытии (из АС «ПП») со сведениями в графе 35 ЭТД. Ситуация: Графа 44 ЭТД отсутствует документ с кодом 02011 для запроса в АС «ПП».

Информационная система таможенных органов сверяет заявленные в ТД сведения о весе брутто со сведениями в подтверждении о прибытии. Эти сведения могут браться из ранее представленной предварительной информации. В данной ситуации декларант не указал сведения о транспортном документе в 44-й графе ТД и сверки не произошло. Решение: указать номер накладной в 44-й графе (пересоздать опись и формализовать накладную) и повторно подать ТД.

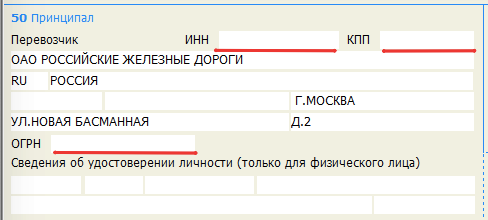

Группа 180, код T022. Проверка наличия в графе 50 ЭТД следующих сведений о декларанте: ИНН, КПП, ОГРН, наименование, адрес местонахождения. Ситуация: графа 50 ЭТД: ОГРН декларанта не заполнен.

После введения автоматической регистрации транзитной декларации стало понятно, что для российских организаций в реквизитных графах (2, 18 и 50) ТД нужно вводить ИНН, КПП и ОГРН. Очень часто на практике бывает такая ситуация, когда в 50-й графе для перевозчика забывают указать ИНН, КПП, ОГРН (см. рис. Решение: ввести необходимые сведения и снова отправить ТД.

Рис. 6 Не указан ИНН, КПП и ОГРН для перевозчика

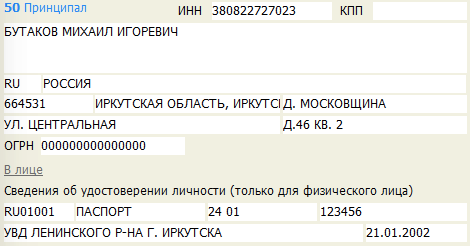

В данном же случае проблема была в другом: в качестве декларанта выступало физическое лицо, у которого не было ОГРН. Для снятия этой ошибки декларант перепробовал много разных вариантов, но помогло указание в качестве ОГРН значения «000000000000000» (см. рис. Отметим, что такое заполнение ОГРН является некорректным, но это позволяет решить проблему с авторегистрацией. Затем после регистрации можно откорректировать ТД и очистить поле ОГРН.

Рис. 7 Заполнение ОГРН для декларанта

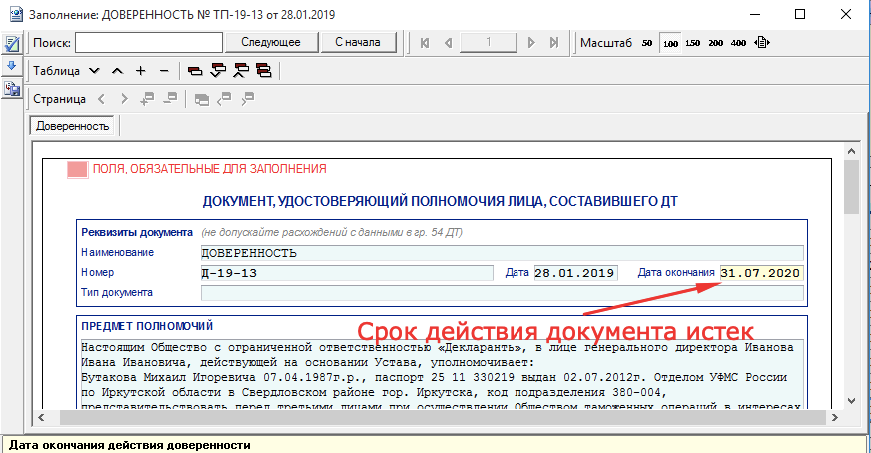

Группа 180, код T028. Проверка даты окончания срока действия документа, удостоверяющего полномочия лица на подачу ЭТД, которая должна быть больше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанный в ТД документ, удостоверяющий лицо составившее декларацию. В данном критерии сверяется срок действия доверенности. В указанной ситуации декларант не указал доверенность в 44-й графе ТД. Решение: указать в 44-й графе доверенность, повторно сформировать опись, формализовать доверенность и разместить ее в электронном архиве декларанта.

Группа 180, код T029. Дата выдачи документа, удостоверяющего полномочия лица на подачу ЭТД, должна быть меньше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанный в ТД документ, удостоверяющий лицо составившее декларацию. В данном критерии сверяется дата доверенности. В указанной ситуации декларант не указал доверенность в 44-й графе ТД. На практике может встретиться и ошибка в самой доверенности (см. рис. 8), тогда следует внести исправления в доверенность и повторно разместить ее в архиве декларанта.

Рис. 8 Документ, удостоверяющий полномочия лица, составившего ДТ

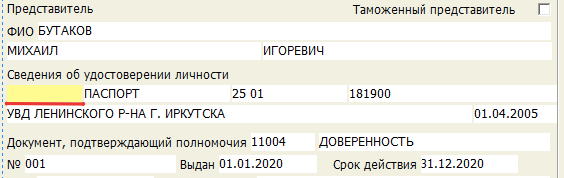

Группа 180, код T030. Кода вид документа, удостоверяющего личность, должен соответствовать сведениям в НСИ.

Информационная система таможенных органов проверяет указанные в ТД сведения об удостоверении личности декларанта. Автоматизированная система по классификатору сверяет код документа, удостоверяющего личность. В указанной ситуации декларант не указал код паспорта RU01001 (см. рис. Решение: указать код удостоверения личности и повторно отправить ТД.

Группа 180, код T031. Дата выдачи документа, удостоверяющего личность, должна быть меньше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанные в ТД сведения об удостоверении личности декларанта. Информационная система сверяет дату выдачи документа и дату регистрации транзитной декларации. В указанной ситуации декларант не заполнил дату паспорта.

Группа 180, код Т032. Проверка наличие в графе 44 ЭТД кода вида документа 11002, в случае с таможенным представителем декларанта. Ситуация: в документе с кодом «11002» не указаны идентификаторы документа в ЭАД, номер или дата.

Если транзитную декларацию подает таможенный представитель, то в 44-й графе транзитной декларации нужно заявлять под кодом 11002 «Договор с таможенным представителем». Решение: указать в 44-й графе оговор таможенного представителя, повторно сформировать опись, формализовать договор и разместить ее в электронном архиве декларанта.

Группа 180, код T033. Проверка соответствия ИНН, КПП, ОГРН таможенного представителя на соответствие сведениям в ЭП, которой подписана ПТД. Ситуация: сведения 3822400640, содержащиеся в реестре таможенных представителей отличаются от сведений в электронной подписи: 3822400641, которой подписана ПТД.

Данную ситуацию мы не готовы комментировать. Стоит отметить, что если ТД подает таможенный представитель, то проверяется гораздо больше условий.

Группа 180, код Т039. Проверка ИНН декларанта, указанного в договоре с таможенным представителем, на соответствие ИНН, указанному в 50 графе ЭТД. Графа 50 ЭТД: указанный документе кодом 11002 отсутствует в ЭАД.

Если транзитную декларацию подает таможенный представитель, то сверяется ИНН декларанта по договору таможенного представителя из электронного архива с данными в графе 50 ТД. В данном случае в 44-й графе не был указан договор таможенного представителя. Решение: указать в 44-й графе договор таможенного представителя, повторно сформировать опись, формализовать договор и разместить ее в электронном архиве декларанта.

Группа 180, код T041. Проверка наличия «03014», «03090», «11002» или «11001» в графе 44 ЭТД, а также идентификатора этого документа в ЭАДД. Ситуация: в документе, удостоверяющем полномочия лица на подачу ЭТД не указаны идентификаторов документа в ЭАДД.

Информационная система таможенных органов проверят наличие требуемых документов в 44-й графе и электронном архиве. В данной ситуации декларант в 44-й графе под кодом 11001 не указал серию и номер паспорта декларанта. Решение: при подготовке ТД указывать в 44-й графе паспорт декларанта под кодом 11001 и размещать его в электронном архиве.

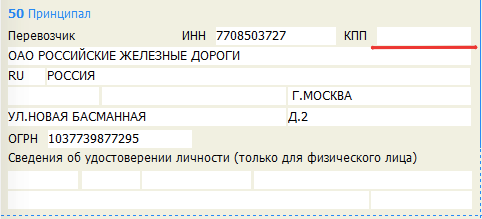

Группа 180, код Т048. Если перевозчик не является декларантом, осуществляется проверка наличия в графе 50 ЭТД следующих сведений о перевозчике: ИНН (если российское лицо), КПП (если российское лицо), ОГРН (если российское лицо). наименование, адрес местонахождения. Ситуация: графа 50 ЭТД: КПП (null) должен содержать 9 цифр для ИНН (3829600222) перевозчика.

В данном случае декларант не заполнил сведения о КПП в 50-й графе транзитной декларации (см. рис. 10).

Рис. 10 Не заполнен КПП перевозчика

Группа 180, код Т023. Графа 50 ЭТД по запрошенному ИНН (3807022409) не найдена информация в ФНС. Ситуация: проверка наличия в графе 50 ЭТД следующих сведений о декларанте: ИНН, КПП, ОГРН, наименование, адрес местонахождения

Данный случай похож на предыдущий, но тут все сведения в транзитной декларации были декларантом указаны корректно. Более того после часа поиска и повторной отправки ТД авторегистрация произошла. Оказалось, что из-за технических причин не поступала информация из ФНС в таможенный орган.

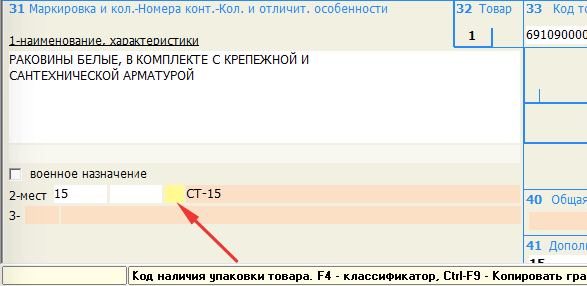

Группа 180, код Т060. Проверка указания в графе 31 ЭТД сведений под номерами 1 (общее наименование товара, а также его описание в соответствии с коммерческими, транспортными (перевозочными) документами, достаточное для его идентификации таможенным органом) и 2 (указывается количество грузовых мест или без упаковки). Ситуация: Графа 31 ЭТД не содержит код наличия упаковки товара.

Информационная система таможенных органов контролирует указание сведений в графе 31. Если среди товаров ТД есть товары без указанного наименования или сведений об упаковке, то авторегистрация не происходит. В данной ситуации декларант указал сведения об упаковке, но не указал код наличия упаковки (см. рис. 11).

Рис. 11 Не заполнен код наличия упаковки в графе 31

Группа 180, код T063. Проверка наличия кодов товаров в графе 33 ЭТД (минимум 6 символов). Ситуация: графа 33 ЭТД должна содержать коды товаров из ТН ВЭД ЕАЭС (на уровне не менее первых 6-ти знаков)

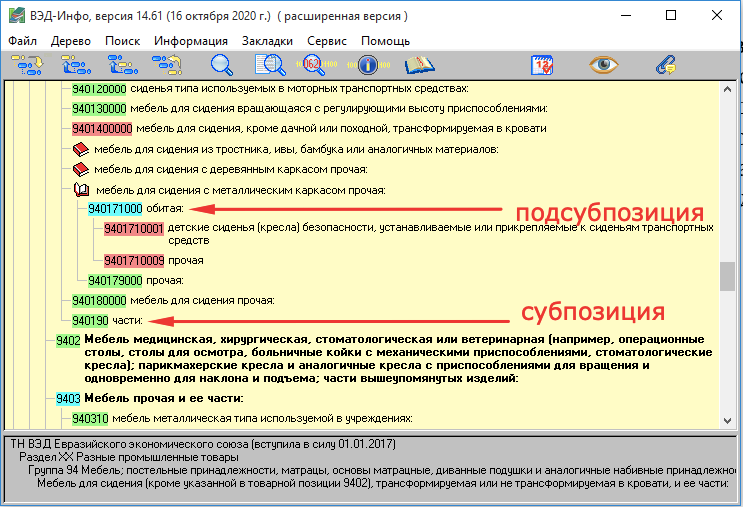

Казалось бы, что ошибка вполне понятная и нужно правильно указать код ТН ВЭД в графе 33 (не менее первых шести знаков). Однако декларанты на практике сталкиваются с ситуацией, когда в ТД есть товары с десятизначным кодом ТН ВЭД и шестизначными кодами, однако ТД не проходит авторегистрация, и протокол содержит указанную ошибку. Оказалось, что 6 первых символов кода ТН ВЭД можно указывать только в том случае, если они являются субпозицией ТН ВЭД (от них есть ветвление). Для решения подобной ситуации нужно перебрать все товары с шестизначными кодами ТН ВЭД и сверить их со справочником кодов ТН ВЭД ЕАЭС. Пример: в 33-й графе для мебели с металлическим каркасом в 33-й графе указан код 940171. Как видно из рис. 12, такой товарной субпозиции в справочнике нет, и нужно для авторегистрации указать в 33-й графе код подсубпозиции 940171000. Отметим, что в некоторых случаях приходиться указывать полный десятизначный код ТНВЭД.

Рис. 12 Справочник ВЭД-Инфо

Группа 180, код T071. Проверка наличия в ЭАД документов с кодами: 02011, 02012, 02013, 02024, 02026, 02022, 02014, 02015, 02016, 02017, 02018, 02019, 02020, 02021, 02099, 04011, 04021, 04022, 04023, 04025, 04031, 04032, 04033, 04041, 04042, 04043, 04051, 04061, 04071, 04081,04082, 04083, 04091, 04101, 04102, 04111, 04113, 04115, 04121, 04999, 09019, 09020, 09021, 09022, 09023, 09024, 09025, 09026. Ситуация: отсутствуют идентификаторы документа для запроса в ЭАД.

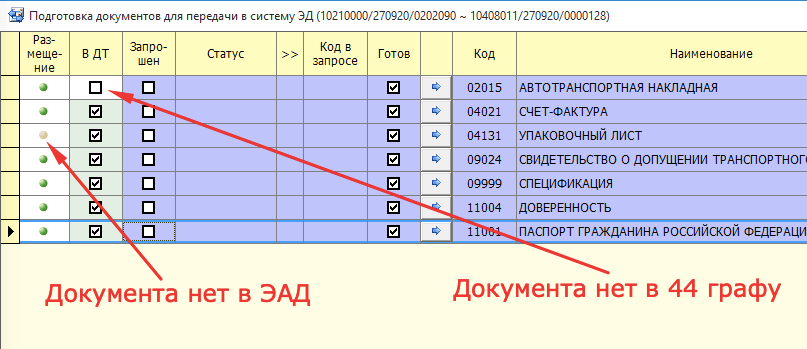

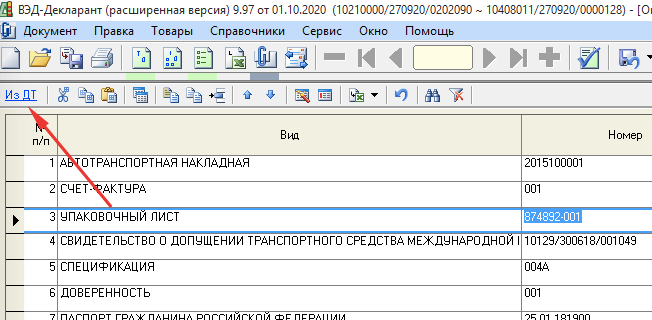

Одна из проблем транзитных деклараций является корректность размещения документов в электронном архиве декларанта. Если данные о документах в 44-й графе отличаются от данных в описи, то при формировании электронной копии транзитной декларации не будет корректно выгружена ссылка на электронный документ в архиве декларанта. Такое часто бывает, когда декларант исправляет данные в 44-й графе, но забывает внести изменения в опись. Пример такой ситуации представлен на рис. Решение: повторно сформировать опись документов (см. рис. 14) и при необходимости повторно прикрепить документы.

Рис. 13 Документы без ссылки на ЭАД в 44й графе

Рис. 14 Повторное создание описи документов

Группа 180, код T085. Ошибка проверки наличия в АС «ПП» подтверждения о прибытии по таможенному номеру авианакладной. Ситуация: подтверждение о прибытии, запрошенное по реквизитам авианакладной (код документа 02017) с номером 123-44425876, отсутствует в АС «ПП».

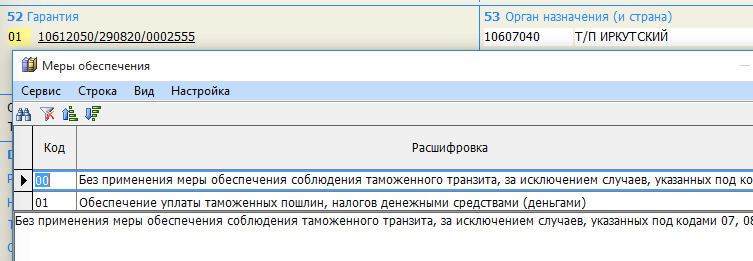

Группа 180, код T089. Проверка на предмет наличия во втором слева подразделе графы 52 один из кодов мер обеспечения соблюдения таможенного транзита: ’00’, ’01’, ’02’, ’03’, ’04’, ’07’, ’08’, ’63’. Ситуация: графа 52: не указан код меры обеспечения.

Данный критерий связан с заполнением 52-й графы. Декларант ее не заполнил по причине того, что в 50-й графе был указан таможенный перевозчик. Решение: указывать код меры в 52 графу ТД (см. рис. 15).

Рис. 15 Указание кода меры обеспечения в 52-й графе ТД

Данный критерий проверяет корректность номера гарантии в графе 52. Если представленный номер не найден в информационной системе таможенных органов, то авторегистрация не сработает. В данной ситуации декларант указал номер обеспечения с ошибкой. Сверить номер обеспечения в виде банковской гарантии можно в личном кабинете на сайте ФТС (см. рис. 16).

Рис. 16 Сведения об обеспечении в личном кабинете на сайте ФТС

Группа 180, код T093. Если сведения о декларанте не совпадают со сведениями о перевозчике (проверка проводится по ИНН) содержится один из документов с кодом вида: «03011», «03013», «03014» или «03999». Ситуация: графа 44 ЭТД не содержит ни одного документа вида: «03011», «03013», «03014» или «03999»

Думаем, что из формулировки данного критерия становится понятно, что в 44-й графе ТД и описи нужно указывать внешнеэкономический контракт.

Группа 180, код T099. В случае если по результатам запроса сведений, содержащихся в ЕГРЮЛ в соответствии с информацией, полученной от ФНС России в регламентном порядке, не получен ответ в течение установленного срока, то проводится проверка на наличие таких сведений, содержащихся в АИС «ЦРСВЭД». При этом код статуса организации, должен быть равен «001» – «Действующее». Ситуация: графа 50 ЭТД: ИНН декларанта (3808227270), заявленный в ЭТД, не соответствует ИНН (6686112667) в ЭП, которой подписана ЭТД.

Указанные в ТД российские организации проверяются по базе ФНС России или центральному реестру субъектов внешнеэкономической деятельности (АИС ЦРСВЭД). В данном случае проверка прошла успешно, но при сверке данных о декларанте в 50-й графе с данными из электронной подписи выявлено расхождение. Такое возможно в случае выбора не той электронной подписи или указании ошибочных сведений о декларанте: вместо декларанта указали перевозчика, или в случае подачи ТД от таможенного представителя не указана лицензия последнего.

Группа 180, код Т101. В 3 подразделе 1 графы ЭТД не должно содержаться значения «ТС». Ситуация: Третий подраздел графы 1 ЭТД не должен содержать значение «ТС».

К сожалению, нам не удалось понять почему программа требовала изменить сведения в первой графе. Вероятно, это связано с данными в 53-й графе транзитной декларации.

Информационная система таможенных органов сверяет заявленные в ТД сведения о весе со сведениями из накладной. Данные из накладной берутся из электронного архива декларанта. В данном случае декларант с ошибкой выгрузил в электронных архив декларанта накладную с неправильным весом. Решение: формализовать накладную заново с корректным весом и затем разместить ее в архиве.

В данном случае декларант не разместил документ в электронном архиве декларанта. Информационная система таможенных органов попыталась запросить этот документ из системы межведомственного электронного обмена.

Группа 180, код T300. Проверка соответствия документов из графы 44 и документов, представленных в описи по архивным идентификаторам и реквизитам. Ситуация: у следующих документов, указанных в 44 графе ЭТД, отсутствуют архивные идентификаторы (используются для запроса из ЭАД): 04999 от 2020-09-24 № Б/Н.

Данный критерий аналогичен предыдущему, но тут сверяются идентификаторы документов 44-й графы и описи документов. Решение: повторно сформировать опись документов.

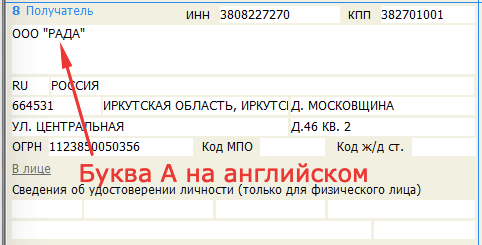

Группа 180, код T507. Ошибки при проверке ФЛК и КПС «Транзитные операции». Ситуация: в словах имени встречают буквы, написанные разным алфавитом.

Данная ошибка в первую очередь касается наименований российских организаций, указанных в графах 2, 8 и 50. На практике такая ошибка решается повторным вводом наименований организаций (см. рис. 17).

Рис. 17 Ошибка в названии отправителя

ИНН и КПП не найдены в справочнике участников ВЭД

Модераторы: Renat, Gala, alta_olg, expert, Lemur

Активный участникСообщения: 82На форуме: c 08 сен 2008

Сказал: 4 ед. Получил: 0 ед.

Отправляем ГТД в Шереметьево, нам присылают протокол ошибок, где ошибки с уровнем критичности 3 указаны только “ИНН+КПП не найдены в справочнике участников ВЭД”. уставные документы и сертификаты на инн и огрн в ГТД даже прикрепляли, не помогает видно это таможне

у кого-нибудь были такие преценденты? что делать?

Активный участникСообщения: 40На форуме: c 30 июн 2010Откуда: Альта-софт

Сказал: 0 ед. Получил: 10 ед.

Активный участникСообщения: 66На форуме: c 15 сен 2010

Сказал: 0 ед. Получил: 4 ед.

Сообщение

krot » Пт окт 22, 2010 09:28

А при бумажном оформление вопросы с ИНН/КПП были?

2. Перерегистрацию ежегодную проходили? Мы в Шереметьево оформляемся года с 1995 года и периодически из базы выпадаем. Документы носим каждый год, чтобы дурацкие вопросы не возникали.

При бумажном оформлении в 2008 году не было. Насколько я знаю, саму процедуру регистрации отменили и теперь этот пакет документов предоставляется при принятии декларации. Причем мы в августе этого года забирали там груз по ВТТ и никаких проблем не было. С растаможкой в нашем посту не было тоже проблем. И еще вопрос разве не нахождение нас в таможенной базе может быть причиной не принятия декларации? Судя по тому, что уставные документы подаваться должны при принятии гтд, то нет. Или я ошибаюсь?

Другой вопрос – другой связи с ОТО и ТК №1, кроме факса, нет?

ДедСообщения: 452На форуме: c 17 ноя 2008

Сказал: 15 ед. Получил: 28 ед.

Сообщение

kots » Пт окт 22, 2010 12:02

это означает что вы заполняете наименование и данные участника ВЭД не так как это отображено в reg_ti в таможне(может точка к примеру не там стоять). Само собой ошибкой не является. Возможно инспектор пишет что то в примечании, но вы этого не увидите, нужно звонить им узнавать что хотят.

Почетный участникСообщения: 156На форуме: c 24 мар 2010

Сказал: 3 ед. Получил: 30 ед.

Сообщение

Tungus » Пт окт 22, 2010 16:08

это как настроить “Инспектор ОТО”

Maria_S писал(а):

И еще вопрос разве не нахождение нас в таможенной базе может быть причиной не принятия декларации?

не может, конечно. У инспекторов есть возможность внести участника в reg_ti, взяв данные из поданной ГТД

МодераторСообщения: 2531На форуме: c 05 ноя 2004Откуда: Москва, Альта-Софт

Сказал: 1 ед. Получил: 101 ед.

Сообщение

alta_olg » Ср окт 27, 2010 08:05

Недавно тоже с одним участником маялись в Шереметьево, сверяли с их базой, все один в один, но что-то заело там в АИСТ М, и не пропускал по reg_ti, но с третьего или четвертого раза все-же приняли, может старого уч-ка убили в базе, или просто reg_ti переиндексировали, не знаю. Ругался на несоовт-е ИНН/КПП уч-ку ВЭД. А у Вас если не найдены, то пусть заведут участника, Вы то тут причем.

Олег Михайлов

Отдел техн. поддержки и разработки ПО

Методика заполнения кодов ТНВЭД в Номенклатуре в конфигурации Бухгалтерия 2

Задача: предоставить инструменты для заполнения информации по кодам ТНВЭД в номенклатуре. Данные предоставляются в виде файла Кода ТНВЭД и кода номенклатуры. Пользователи продвинутые и знают, что такое «Групповая обработка справочников и документов » и «Загрузка данных из табличного документа».

Тестировалось на конфиуграции «Бухгалтерия предприятия, редакция 2. 0 (2. 38)».

Поиск на infostart решения дал вот такие результаты.

Найдена обработка, позволяющая загрузить данные из обработанного 1С классификатора, правда в Комплексную автоматизацию 1. //infostart. ru/public/567514/. Классификатор при этом берется из конфигурации Бухгалтерия 3.

Основной вывод, что есть некий проверенный классификатор, на который можно положится (как оказалось, относительно условно).

Отмечу, что организации, ввозящие товар в Россию, очень часто пользуются услугами таможенных брокеров. Уровень автоматизации взаимодействия с ними у разных компаний различный. Кто-то готов предоставить xml файлы таможенной декларации с указанием всей необходимой информации, которой достаточно для автоматизации создания документов поступления товаров и услуг и ГТД по импорту, кто-то предоставляет Excel файлы с данными для машинной обработки, кто-то только PDF.

В моем случае брокер предоставил Excel файл с сопоставлением кода номенклатуры и кода ТНВЭД.

Есть платная универсальная обработка заполнения кодов ТНВЭД (датируется 2014 годом). //infostart. ru/public/280316/ с инструкцией по использованию.

Для моей задачи как из пушки по воробьям, так как есть локальные решения и понятно, что из БУХ 3. 0 можно достать «свежий» классификатор.

Недавно появилась вот такая публикация про единицы измерения кодов ТНВЭД для статистки. //infostart. ru/public/707897/. Пока не в теме. В моем случае ввозится товар штучный, и поэтому с единицей изменения все просто.

Общий подход к решению:

Важная для меня методическая информация. Бухгалтеры, с которыми сталкивался, не знает как меняются коды ТНВЭД у номенклатуры. Знают, что это происходит, но редко.

В связи с этим вопрос, как следить за актуальностью данных в номенклатуре, как быть, если код ТНВЭД изменился у товара? На базе типовой реализации хранения информации о коде ТНВЭД в реквизите номенклатура и классификаторе ТНВЭД без указания периода действия самого этого кода, пока никак. Поживем, может что-то изменится в типовых конфигурациях, раньше там и справочника «Классификатор ТНВЭД» не было.

PS: На данный момент результатом является обработка по загрузке в модифицированный справочник «Классификатор ТНВЭД» информации о всех актуальных кодах ТНВЭД (изменения видны на приложенных к публикации изображениях).

Все действия, остальные действия, описанные мной доступны начинающему разработчику и продвинутому пользователю. Если будет запрос сообщества, то могу составить инструкцию с детальным описанием выполняемых действий.

PPS: Готов к конструктивному диалогу, для развития темы.

Откуда берутся данные кода ТНВЭД и как избежать пустых строк?

Вашим коллегам были интересны эти материалы в последние два месяца

Код ТНВЭД является ключевой характеристикой для определения «статуса» товаров, то есть отнесения их к той или иной классификации, а также порядка оформления документов при их реализации.

На основании кода ТНВЭД определяется отношение товаров к Перечню изъятий и, следовательно, обязательство оформления электронного счета-фактуры в ИС ЭСФ. При этом если код ТНВЭД товара включен в Перечень товаров, подлежащий учету на виртуальном складе, то выписка ЭСФ производится непосредственно в модуле ВС.

В соответствии с подпунктом 12 пункта 5 статьи 412 НК РК, который вводится в действие с 1 января 2021 года, в счете-фактуре для всех реализованных товаров должны быть указаны коды ТНВЭД. А это означает, что при выписке счетов-фактур в 2021 году налогоплательщики должны будут указывать код ТН ВЭД ЕАЭС даже для тех товаров с признаком происхождения «5».

Для исключения возможных ошибок, впоследствии которых налогоплательщики могут быть привлечены к административной ответственности, в данной статье подробно рассмотрен порядок хранения и отражения сведений о коде ТНВЭД в конфигурации «Бухгалтерия для Казахстана», ред.

Где хранится код ТНВЭД

Стандартное «место» хранения кода ТНВЭД в конфигурации «Бухгалтерия для Казахстана», ред. 0 – это карточка товарной позиции, то есть элемент справочника Номенклатура (раздел Номенклатура и склад – Справочники и настройки).

Реквизит Код ТНВЭД в Источнике происхождения заполняется в зависимости от операции, на основании которой формируется ИП:

при отражении операций «внутреннего» поступления (производство, оприходование и прочие) код ТНВЭД определяется на основании данных в карточке номенклатуры;

при отражении операций по приобретению товаров код ТНВЭД определяется на основании данных указанных в ЭСФ поставщика (код из карточки в данном случае не учитывается).

Если при создании источника происхождения (версии 1. 0) код ТНВЭД не был определен по товару, то при необходимости сведения в источнике происхождения могут быть скорректированы (добавлены).

Основные реквизиты источников происхождения (версии 2. 0) не подлежат «ручной» корректировки, в случае изменения данных в конфигурации создается новый элемент справочника, то есть «новый» источник происхождения.

Откуда берется код ТНВЭД при заполнении ЭСФ

Если в конфигурации не ведется учет товаров по источникам происхождения, то при заполнении табличной части документа Электронный счет-фактура поле Код товара (ТНВЭД), заполняется сведениями, указанными в карточке номенклатуры.

Для исключения ошибок с незаполненными полями Код товара (ТНВЭД) следует произвести ревизию элементов справочника Номенклатура, выявить остатки товаров с незаполненными кодами ТНВЭД и произвести заполнение данного реквизита.

Для получения списка остатков товаров, в карточке номенклатуры которых не указан код ТНВЭД, можно воспользоваться отчетом Материальная ведомость, установив отбор по реквизиту номенклатуры Код ТНВЭД с видом сравнения Не заполнено.

Учет товаров по источникам происхождения (версия 1

Если в конфигурации настроен учет товаров по источникам происхождения (версия 1. 0), то при автозаполнении поля Код товара (ТНВЭД) отражаются сведения из Источника происхождения реализуемого товара. В случае отсутствия сведений о коде ТНВЭД в источнике происхождения, учетная система «берет» данные из карточки номенклатуры указанного товара. То есть при заполнении кода ТНВЭД в ЭСФ приоритет установлен для источника происхождения, только в случае отсутствия данных в источнике код берется из карточки номенклатуры.

Для наглядности возьмем три товарных позиции, для которых в учете отражены сведения по коду ТНВЭД следующим образом:

Код ТНВЭ (карточка номенклатуры)

Код ТНВЭД (Источник происхождения)

При создании ЭСФ по реализации данных товаров автозаполнение строки Код товара (ТНВЭД) производится следующим образом:

Сведения о коде ТНВЭД не будут заполнены только для товарной позиции, у которой не указано значение данного реквизита ни в одном из источников заполнения: в карточке номенклатуры и Источнике происхождения.

Для исключения «пустых» строк Код товара (ТНВЭД) в табличной части ЭСФ следует выявить перечень тех товаров, у которых не указан код ТНВЭД одновременно в Источнике происхождения и в карточке номенклатурной позиции.

Получить данные по остаткам товаров, у которых не заполнено значение Код ТНВЭД в Источнике происхождения и в карточке номенклатуры, можно следующим способом:

При формировании отчета по указанным настройкам в табличной части отражаются остатки тех товаров, для которых в учетной системе не указаны данные кода ТНВЭД ни в одном из источников данных для автозаполнения ЭСФ.

Заполнить сведения по коду ТНВЭД для таких товаров можно непосредственно из данного отчета, открыв карточку номенклатуры двойным нажатием левой клавиши мыши на товарную позицию в списке.

Для просмотра списка Источников происхождения по остаткам товаров, у которых не заполнен код ТНВЭД, следует в ранее установленных настройках отчета добавить следующие параметры:

Перейти в Источник происхождения для корректировки данных по коду ТНВЭД можно непосредственно из списка отчета.

Если в конфигурации выполнен переход на учет товаров виртуального слада, то при автозаполнении ЭСФ сведения о коде ТНВЭД заполняются на основании данных, указанных в источнике происхождения. В этом случае необходимо выявить остатки товаров, по которым в источниках происхождения не заполнен такой реквизит как Код ТНВЭД.

Получить сведения по остаткам товаров, у которых не указан Код ТНВЭД в Источнике происхождения, можно следующим способом:

В сформированном отчете для просмотра доступен список источников происхождения, в которых не указан код ТНВЭД, по остаткам товаров регистра Товары на виртуальных складах.

Обратите внимание на то, что при включенном механизме учета товаров ВС невозможно просто скорректировать реквизиты уже созданного источника происхождения, при изменении ключевых реквизитов создается новый источник.

При необходимости корректировки какого-либо из основных реквизитов в конфигурации создается новый источник происхождения. Поэтому для исключения таких ошибок, как отсутствие кода ТНВЭД, рекомендуется «навести порядок» в реквизитах номенклатуры до перехода на учет товаров ВС (Источники происхождения версия 2.

Заполнение справочника «Классификатор ТН ВЭД»

В последних релизах печатных форм «Универсальный передаточный документ» (УПД) и «Счет-фактура выданная» от 19 августа 2017 г. , появилась колонка «Код вида товара», которая должна заполняться кодами классификатора ТН ВЭД.

В типовой конфигурации «Бухгалтерия предприятия» (БП) этот справочник «Классификатор ТН ВЭД» есть, и его заполнение выполняется из табличного документа этого справочника.

Действия для создания и заполнения справочника:

Обработка была написана с использованием платформы 1С:Предприятие 8. 3 (8. 2466) и тестировалась на типовой конфигурации «Управление торговлей», редакция 10. 3 (10.

Скачать файлы

У нас часто возникала ситуация, когда необходимо настроить обмен с сайтом или с внешней системой, но выгружаемые изображения слишком сильно увеличивали объем сообщений обмена, обмен происходил медленно. Да и для самой базы, операции с не оптимизированными изображениями требуют большего количество ресурсов и места на диске. Потому мы собрали свои наработки в одно расширение.

2020 7893 2 Neti 4

Аналоги номенклатуры для УТ 11. 4, КА 2. 4, ERP 2. 4, Розница 2. 2, Розница 8. Магазин автозапчастей. Расширение

Расширение для работы с аналогами номенклатуры. Отлично подходит для работы с кроссами запчастей и товаров с аналогичными свойствами. Поддерживаемые конфигурации: УТ 11. 4, КА 2. 4, ERP 2. 4, Розница 2. 2, Розница 8. Магазин автозапчастей. Лёгкое подключение, без изменения конфигурации.

2019 30224 59 AleSSandre 34

HTTP-сервис + интерфейс jquery. mobile + QR-код. Остатки в магазине с устройства под Android, Apple, Windows без установки 1С

Была поставлена задача: Предоставить продавцам магазина быстрый доступ к остаткам размеров товара на складе магазина не отходя от покупателя.

2019 17805 14 John_d 9

2019 61438 266 informa1555 234

Бухгалтерия предприятия ред. 0 в счете-фактуре указать код вида товара?

Как в программе 1С:Бухгалтерия предприятия ред. 0 в счете-фактуре указать код вида товара?

Ответ

Правилами заполнения счетов-фактур, утв. постановлением Правительства РФ от 26. 2011 № 1137, установлен порядок заполнения графы 1а счета-фактуры. В графе 1а указывается код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее – Код ТН ВЭД). Данные указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства – члена Евразийского экономического союза. При отсутствии данных ставится прочерк.

Для того чтобы в графе 1а был указан код необходимо в документе «Реализация (акт, накладная)» заполнить колонку «Код ТН ВЭД».

Колонка «Код ТН ВЭД» становится видимой, только если в карточке контрагента указана страна регистрации покупателя (заказчика) – территория государства члена Евразийского экономического союза.

В документе «Реализация (акт, накладная)» код можно заполнить:

– вручную – подбирая код ТН ВЭД из встроенного классификатора кодов ТН ВЭД (кнопка «Подбор из ТН ВЭД» в классификаторе ТН ВЭД) (рис. 2);

– автоматически – если заполнить код ТН ВЭД в карточке номенклатуры (поле «ТН ВЭД» в блоке «Классификация»).

После отражения кода ТН ВЭД в документе реализации, в счет-фактуре графа 1а будет заполнена данным кодом.