Отказ в приеме РСВ: ошибки 0400400017 и 0400400018 по тарифу 21Ошибки 0400400017 и 0400400018 по тарифу 21Сумма по гр. 1 стр. 030 пр. 1 =200000

Сумма стр. 030 пр. (гр2+гр3+гр4)+стр140(1,2,3 м. поп. 1 =0

разница 200000Данные в отчетах за 1 и 2 квартал проверены и ошибок не содержат.

10

9У меня такой же вопрос

У меня такой же вопрос

Похожие вопросы

Показать еще вопросы. Нет подходящего вопроса? — Задайте свой вопрос.

Статьи на эту тему

Ничего не найдено. Задайте свой вопрос

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

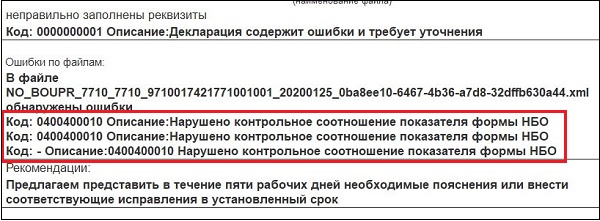

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

- Сущность ошибки с кодом 0400400010

- Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

- Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

- Звонок в налоговую для решения проблемы

- Заключение

Получили уведомление о корректировке бухгалтерской отчетности за 2021 год. Что делать?Получили уведомление из налоговой о корректировке БО:

Местоположение ошибочного элемента в XML файле: стр. 3300 гр. 6 = стр. 1300 гр. 4, Ошибочное значение

показателя: 444764000, Код ошибки: 0400400010, Текст сообщения об ошибке: Нарушено контрольное

соотношение показателя формы НБО, Идентификатор ошибки: стр. 3300 гр. 6 = стр. 1300 гр. 4Я понимаю, что нужно внести корректировки в форму №3 Отчет об изменениях капитала, но не понимаю как? При выгрузке отчетности с 1С никаких ошибок не было.

6

5У меня такой же вопрос

У меня такой же вопрос

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Дата публикации: 17. 2019 10:57

В случаях установления нарушений ФЛК с 17. 2019 в адрес налогоплательщиков направляются Требования о представлении пояснений, с указанием соответствующих кодов ошибок:

– код ошибки «5» означает, что в разделах 8 – 12 налоговой декларации по НДС не указана дата счета-фактуры (далее – СФ) или указанная дата СФ превышает отчетный период, за который представлена налоговая декларация по НДС;

– код ошибки «6» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Обращаем внимание, что в качестве исчисляемой даты записи СФ принимается дата принятия на учет товаров (работ, услуг) графы 120. Если в записях о СФ указанная графа не заполнена, в указанных случаях учитывается дата СФ, отраженная в графе 30;

– код ошибки «7» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

– код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Сообщаем, что по состоянию на 05. 2019, в связи с продолжающейся доработкой АИС «Налог-3», Требования по кодам ошибок «7» и «8» не сформированы и не направлены в адрес налогоплательщиков.

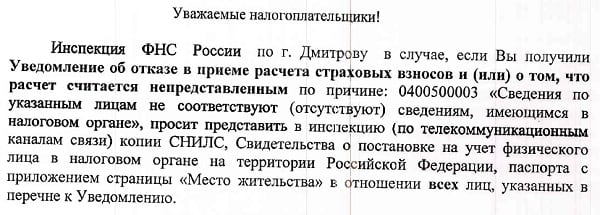

При подаче налоговой отчётности в местную ИФНС (Инспекцию федеральной налоговой службы) ответственное лицо может получить уведомление об отказе принятия данной отчётности с формулировкой «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе» код ошибки:0400500003. В некоторым случаем к данному тексту добавляется «Не найден СНИЛС» («Страховой Номер Индивидуального Лицевого Счёта»). Обычно это связано как с рядом мелких неточностей, допущенных лицом, подающим отчётность (обычно это главный бухгалтер), так и с особенностями проверки отчётных данных в самом налоговом органе. В этом материале я расскажу, в чём суть данной ошибки, каковы её причины, и как её исправить на вашем ПК.

Суть и причины ошибкиКак известно, в налоговой сфере существует «КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ» (сокращённо – «КОФО»), в котором содержится перечень ошибок, которые может быть допущены при предоставлении налоговой и бухгалтерской отчётности. В октябре 2016 года в данный классификатор был добавлен ряд новых ошибок это ошибка 0400400011, в том числе и ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе». Обычно она возникает в ситуации, когда в предоставленной отчётности указан ряд СНИЛСов работников, номера которых отсутствуют в базе ФНС (Федеральной Налоговой Службы), данные работники имеют другой страховой номер (СНИЛС), или в случае, когда ПФР передал ФНС некорректные базы данных (такое также случается).

Как решить ошибкуВ соответствии с вышеизложенным, рекомендую, выполнить следующее:

- Перепроверьте точность поданных отчётных данных (сверьте данные по сотрудникам в отчёте, проверьте точность указанных СНИЛС, довольно часто бывают ситуации, когда указаны одинаковые СНИЛСы у нескольких людей);

- Проверьте формат поданных вами СНИЛСов. Обычно указанный формат должен быть представлен в виде: 000-000-000 00;

- А некоторые бухгалтера подают в виде: 000-000-000-00 — (последняя черта лишняя);

- Уберите последнюю черту в номерах СНИЛСов, переделайте отчётность, и повторно отправьте отчёт в ИФНС;

- Обратитесь в местное УНФС (Управление Федеральной Налоговой Службы) за консультацией и разъяснениями в данном вопросе. В некоторых случаях возникновение данной ошибки было вызвано с тем, что органы Пенсионного Фонда России передают в налоговые органы некорректные базы данных, в которые отсутствуют ряд необходимых СНИЛСов. В таких случаях НФС рекомендует просто подождать несколько дней, пока не будут получены корректные базы, и система не восстановит свою нормальную работу;

- В некоторых случаях, как в нижеприведённом, ИНФС для подтверждения данных попросит вас предоставить копии СНИЛС, Свидетельство о постановке на учёт физического лица, и паспорт с указанием места жительства. После подтверждения нужной информации ваша отчётность будет принята.

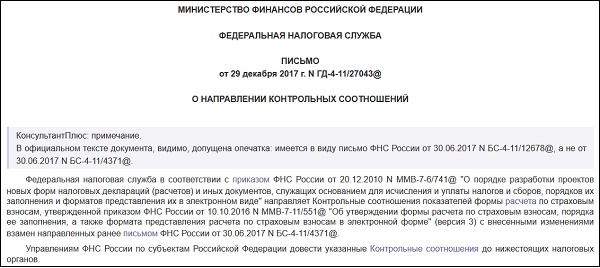

Проверка контрольных соотношений была изменена в соответствии с требованиями ФНС

Кроме вышеупомянутого текста ошибки, в тексте сообщения также присутствует указание на выявленную автоматическим комплексом ФНС сумму разницы, к примеру:

В данном случае сумма в гр. стр. 030 (сумма выплат сотрудникам за весь год) автоматически сравнивается с суммой указанной в гр. 2 стр. 030 (сумма выплат за 4 квартал) + значение графы 210 за прошлый период, обычно 9 мес. (обычно подтягивается из базы ФНС). Если программа выявляет разницу, бухгалтер получает ошибку 0400400017. Если в графе 1 значение больше, тогда, вероятно, в предыдущих периодах не показано в разделе 3 графе 210 необлагаемое пособие (пособие сотрудникам, которые находятся в отпуске по уходу за ребёнком до полутора лет). Ранее раздел 3 мог не заполняться по указанным сотрудникам, так как пособия до полутора лет не облагаются взносами в ПФР. При подаче же данного отчёта в графе 1 упомянутое необлагаемое пособие может быть учтено. Также описание к ошибке может иметь более абстрактную текстовую форму:

Давайте разберёмся, как решить ошибку при подаче отчётности. Как исправить ошибку 0400400017Решение ошибки по расчету страховых взносов может состоять в выполнение ряда нижеизложенных пунктов:

- Ещё раз тщательно и скрупулезно проверьте все поданные вами данные на актуальность. Актуальными считаются данные, поданные и принятые в ФНС, с учётом всех проведённых корректировок;

- Сделайте и сдайте в налоговую корректировку по недостающим сотрудникам в разрезе прошлых кварталов в третьем разделе;

- Используйте программу «Tester» для выявления несоответствий. Установите программу на ваш ПК, и проверьте ваши показатели её содержимым. В программе может присутствовать детальное описание выявленных несоответствий;

- Позвоните в налоговую инспекцию и проконсультируйтесь с вашим налоговым инспектором. При наличии определённой доли везения вам укажут на причины ошибки, а не отделаются общими фразами и советом решать проблему самим.

- Все

- Аудит

- МСФО

- Финансы

- Оценка

- Кадры

- Софт

- Прочее

- Отчеты об оценке. Бизнес-планы

Контрольные соотношения показателей декларации по НДС актуализацияСначала сверка по учетным регистрам, потом – по соотношениямКонтрольные соотношения – это метод математической проверки, отражающий корректность введенных в декларацию данных путем сопоставления определенных показателей. Формулы, содержащиеся в соотношениях, позволяют сверить показатели, заносимые в разд. 1 – 7, как внутри этих разделов и между ними, так и в увязке с данными из разд. 8 – 12. С помощью этих значений (их используют налоговики при камеральных проверках и в случае выявления ошибок и противоречий между сведениями требуют пояснений или внесения исправлений в установленный срок) налогоплательщики также могут самостоятельно проверить правильность заполнения новой декларации по НДС. Но не стоит забывать: проверка налоговой декларации по Контрольныи соотношениям – завершающий этап. Прежде чем применить соотношения, налогоплательщику следует сверить бухгалтерские данные из «обороток» или иных учетных регистров, которые должны давать цифры, попадающие в декларацию. Это, например, счета:

- 90, 91 – в части объема реализации по каждой налоговой ставке;

- 60, 62, 76 – в отношении соответствия сумм авансов и НДС, относящегося к ним;

- 19 – по суммам вычетов;

- 68 – в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Проиллюстрируем сказанное на примере разд. 3 декларации:Что проверяют инспекторыПри анализе деклараций необходимые показатели рассчитываются по имеющимся (54-м вместо ранее представленных 44-х) формулам в зависимости от статуса налогоплательщика и характера операций. С помощью этих формул проводится сверка значений между разд. 1 – 7 и 8 – 12. Например, согласно Контрольным соотношениям налоговики затребуют пояснения:

- если сумма НДС в разд. 9 будет больше, чем в разд. 2 – 6 (п. 1.27);

- если вычеты в разд. 8 будут меньше, чем в разд. 3 – 6 (п. 1.28);

- если итоговое значение на последней странице разд. 8 (строка 190) будет больше суммы НДС к вычету (строка 180 разд. 8) (п. 1.32);

Коррективы Контрольных соотношенийИтак, общий порядок рассмотрен. А теперь подробнее остановимся на актуализированных (1. 4, 1. 7, 1. 8, 1. 23, 1. 25 – 1. 27, 1. 35, 1. 39) и новых (1. 45 – 1. 54) пунктах Контрольных соотношений. Вычеты – только по облагаемым НДС операциямВ Контрольных соотношениях скорректирован п. 4: в разд. 3 декларации добавлены строки 041 и 042, в которых отражают операции, облагаемые НДС по ставке 18% и 18/118 соответственно. Равенство указывает на то, что вычеты заявлены только по облагаемым операциям. Если равенство не выполняется, значит, налогоплательщик допустил ошибку, заявив вычеты по операциям, не облагаемым НДС (ст. 149, п. 4 ст. 170 НК РФ). Будьте внимательны: показатели граф 1 – 4 разд. 7 не участвуют в расчете итоговых сумм НДС к уплате или к возмещению, но учитываются в Контрольных соотношениях для проверки заявленных вычетов по налогу (коды операций 1010800 – 1010830). Сумма исчисленного налогаПри проверке общей суммы исчисленного НДС контролируют, чтобы выполнялось равенство, приведенное в п. 7 Контрольных соотношений. Как уже было отмечено, теперь сюда попадают добавленные в декларацию строки 041 и 042. Напомним, данные в графу 5 по строкам 070 (сумма «авансового» НДС) и 080 (сумма налога, подлежащего восстановлению) заносят и налоговые агенты, указанные в п. 8 ст. 161 НК РФ. Если такое равенство не выполняется (его левая часть больше правой), значит, исчисленный налог занижен. В этом случае стоит проверить, со всех ли операций начислен НДС (ст. 146, 154, 155, 156, 158, 159, 162 НК РФ), верно ли определена налоговая база. Сумма заявленных налоговых вычетовВ пункте 1. 8 Контрольных соотношений приведено равенство, с помощью которого налогоплательщик проверяет сумму заявленных вычетов. В итоговой сумме – новая строка 135, предназначенная для отражения вычетов налога, исчисленного организацией розничной торговли товарами (плательщиком НДС), реализованными с оформлением документа (чека) для компенсации НДС (система такс-фри). Если общая сумма налога, подлежащая вычету (левая часть равенства), больше, налогоплательщик допустил ошибку: в целом заявил больше вычетов, чем по каждому основанию для вычетов из строк 120 – 185 разд. В такой ситуации рекомендуется проверить значения:

«Стыковки» строк в разделах и приложениях к нимСледующее соотношение, скорректированное ФНС, вызвано появлением в декларации строк, отражающих реализацию и принятие НДС к вычету по новой (действующей с 01. 2019) базовой ставке налога – 20%. В пункте 1. 23 Контрольных соотношений, в частности, представлены равенства строк из приложения 1 «Сведения из дополнительных листов книги продаж» к разд. 9 и разд. 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период». Нарушение равенства (левая часть меньше правой) сигнализирует о том, что сумма НДС, подлежащая уплате в бюджет, занижена. НДС к возмещениюЕсли налог подлежит возмещению, эту сумму нужно отразить в строке 050 разд. 1, и она должна быть равна разности между всеми вычетами и исчисленным НДС. Согласно п. 25 Контрольных соотношений, если показатель по строке 050 разд. 1 больше 0, должно выполняться следующее соотношение: совокупность строк из разд. 8 (сведения из книги покупок) минус совокупность строк из разд. 9 (сведения из книги продаж) дают положительное (больше 0) значение. Проверка деклараций, представляемых налоговыми агентамиЗа это отвечают п. 26 и 1. 31 Контрольных соотношений. Первый актуализирован, теперь в нем вместо одного равенства два: одно потребуется для случаев, если в строке 070 разд. 2 не указан код 1011715 (реализация товара из п. 8 ст. 161 НК РФ – сырых шкур, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры), второе – тогда, когда этот код указан. При неотражении кода 1011715:2. При указании кода 1011715:Если левая часть равенства меньше правой, нарушен п. 1 ст. 173 НК РФ. Согласно этой норме сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с п. 1 ст. 166 НК РФ в отношении товаров, указанных в п. 8 ст. 161 НК РФ, увеличенная на суммы налога, восстановленные в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ, и уменьшенная на суммы налоговых вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ в части операций, осуществляемых названными агентами с учетом особенностей, установленных п. 3 ст. 172 НК РФ. Что касается п. 31 Контрольных соотношений, он остался прежним. По нему проверяется право налогового агента на вычет (строка 180 разд. 3 = сумме строк 180 по листам разд. 8 и приложения к этому разделу с указанием «06» в строке 010). Суммы НДС, исчисленного к уплате в бюджетСледующие коррективы внесены в п. 35 Контрольных соотношений, который предусматривает такое равенство:Если его левая часть (стоимость продаж, облагаемых НДС по ставке 10%, по счету-фактуре, разница по корректировочному счету-фактуре (без НДС)) больше правой (всего стоимость продаж по книге продаж (без налога) по ставке 10%), возможно занижение суммы НДС, исчисленного к уплате в бюджет. Но это справедливо при условии выполнения соотношений:

- в пункте 1.32 Контрольных соотношений (строка 180 разд. 8 = строке 190 разд. 8);

- в пункте 1.47 Контрольных соотношений (строка 025 приложения 1 к разд. 9 + сумма строк 255 приложения 1 к разд. 9 = строке 315 приложения 1 к разд. 9).

В пункте 1. 39 Контрольных соотношений приведена следующая формула:Нарушение данного равенства (левая часть больше правой) сигнализирует о том, что, возможно, сумма исчисленного к уплате в бюджет 20%-го налога занижена (при условии, что соотношения в п. 32 и 1. 49 выполняются). О последнем пункте Контрольных соотношений – п. 49:

- если в разд. 2 строки 070 декларации отчетного налогового периода указан код 101700 (разд. IV «Операции, осуществляемые налоговыми агентами»), то значение строки 060 равно 0;

- если значение строки 060 в декларации отчетного налогового периода больше 0, то указание в строке 070 разд. 2 кода 1011700 некорректно.

ФНС отмечает, что в такой ситуации возможно нарушение п. 1 и 4 ст. 174 НК РФ (нарушение срока уплаты суммы НДС). О некоторых пунктах Контрольных соотношенийК добавленным в Контрольные соотношения пунктам относятся также:Контрольные соотношения к декларации по НДС обновлены. При ее сдаче за I квартал 2019 года проверять показатели формы нужно с учетом изложенной выше информации. Рекомендуйте статью коллегам:

КомментироватьОбсудить на форумеПоследние статьи по теме:Горячие темы. Эти статьи обсуждают:

Отключить мобильную версию

Как понять уведомление ФНС об отказе

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

Отказ в приеме отчетности

Код ошибкиЧто пишет ИФНСЧто это значит и что делать

0400200005Повторная регистрация первичного документаВозможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции

0400400011Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицамТакой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1. 1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции

0400100001Не найден плательщик по ИННКПП, представленным в файлеОшибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции

0400400018Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамОтказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции

0400400017Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 14 дней бесплатно.

Как действовать (продолжение)

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 14 дней бесплатно.

Не пропустите новые

публикации

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8. 3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Подайте в налоговую откорректированный отчёт

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.