N п/п (Стр. 005)

Код вида операции (Стр. 010)

Номер счета-фактуры продавца (Стр. 020)

Дата счета-фактуры продавца (Стр. 030)

Номер исправления счета-фактуры продавца (Стр. 040)

Дата исправления счета-фактуры продавца (Стр. 050)

Номер корректировочного счета-фактуры продавца (Стр. 060)

Дата корректировочного счета-фактуры продавца (Стр. 070)

Номер исправления корректировочного счета-фактуры продавца (Стр. 080)

Дата исправления корректировочного счета-фактуры продавца (Стр. 090)

ИНН Покупателя (Стр. 100)

Сведения о посреднике (комиссионере, агенте) (Стр. 110)

Номер документа, подтверждающего оплату (Стр. 120)

Дата документа, подтверждающего оплату (Стр. 130)

код валюты по ОКВ (Стр. 140)

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая налог): в валюте счета-фактуры (Стр. 150)

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без налога), в руб. и коп., по ставке

Сумма налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре, в руб. и коп., по ставке

Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре, в руб. и коп. (Стр. 220)

Справочно: Код возможной ошибки

Где чаще всего ошибаются налогоплательщики и что с этим делать, рассказали налоговики на своем сайте в интернете. Запоминайте!

Ошибка 1

При принятии к вычету «импортного» НДС неверно проставлены код вида операции и номер декларации на товары.

Решение

Представить уточненную налоговую декларацию с указанием кода вида операции 20 и верного номера ДТ.

О порядке возмещения (возврата) НДС при импорте товаров читайте тут.

Ошибка 2

При заполнении книги продаж по операциям с контрагентами — плательщиками НДС, проставлен код вида операции 26, который предназначен для операций по реализации ТРУ физлицам.

Представить уточненку, заменив код вида операции 26 на 01.

Все возможные коды видов операций по НДС с расшифровкой вы найдете здесь.

Ошибка 3

При восстановлении НДС по ранее исчисленным авансам неверно проставлены номера и даты счетов-фактур.

Представить уточненную декларацию с номерами и датами счетов-фактур, соответствующими номерам и датам счетов-фактур, в которых исчислялся авансовый НДС.

Об НДС при авансах читайте:

Ошибка 4

При частичном принятии НДС к вычету неверно указана стоимость покупки (если конкретнее, то должна быть приведена полная стоимость, а указана ее часть, с которой взяли вычет).

Представить уточненную налоговую декларацию с указанием полной стоимости товаров, работ, услуг.

Подробнее см. «Как без ошибок заполнить книгу покупок при вычете НДС по частям?».

Во всех указанных случаях вместо уточненки контролеры разрешили подать формализованный ответ с соответствующими изменениями.

Журнал “НДС: проблемы и решения” № 1/2019

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что содержащиеся в ней сведения об операциях противоречат (не соответствуют) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в журнале учета полученных и выставленных счетов-фактур. Руководствуясь положениями п. 3 ст. 88 НК РФ, в такой ситуации инспекция обязана направить налогоплательщику требование о представлении пояснений.

Требование направляется в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) вместе с перечнем операций, отраженных налогоплательщиком в соответствующем разделе налоговой декларации, по которым установлены расхождения. По каждой записи при этом налоговики укажут (справочно) код возможной ошибки.

Коды ошибок (их девять) перечислены ФНС в рассматриваемом письме – см. таблицу:

А теперь пробежимся по плану действий для налогоплательщика, получившего такое требование от налогового органа.

Передаем квитанцию о приеме требования.

Затем, изучив записи, указанные в требовании, нужно проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обращая внимание на корректность заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Особо тщательно следует проверить вычет по частям и общую сумму НДС, принятую к вычету, по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

«уточненка» или пояснения.

Налогоплательщикам часто сложно определить, какие ошибки в декларации являются существенными, а какие нет, когда необходимо подать уточненную декларацию или пояснения в налоговый орган, а в каком случае исправления вносить не обязательно.

Существенные ошибки в декларации по НДС

Начнем с того, что современные средства электронного документооборота позволяют сразу выявить некоторые ошибки и указать на них налогоплательщику, а следовательно, их можно исправить сразу же при заполнении декларации, например, если вы вместо первичной декларации отправляете уточненную. Но есть ряд более серьезных ошибок в декларации по НДС, о которых нужно помнить налогоплательщику.

1. Налогоплательщик занизил налогооблагаемую базу Занижение налогооблагаемой базы может быть связано с целым рядом ошибок, например, со счетной ошибкой, а также с отражением в декларации сумм налога, заявленных к вычету, которые не подтверждены документально. Такая ситуация может возникнуть, если контрагент несвоевременно прислал документы или они потерялись при пересылке.

2. Налогоплательщик подал налоговую декларацию на бумажном носителе С 1 января 2015 года нарушение правила о представлении декларации по НДС в электронной форме квалифицируется как непредставление декларации (абз. 4 п. 5 ст. 174 НК РФ, п. 1 ст. 2, ч. 3 ст. 5 Федерального закона от 04.11.2014 № 347-ФЗ).

Таким образом, если в 2014 году возможно было переслать налоговую декларацию по почте и заплатить минимальный штраф в размере 200 рублей, то с прошлого года декларация просто считается неподанной, более того, налоговый орган может приостановить операции по счетам налогоплательщика.

3. Неправильно отраженный ИНН в декларации Неправильно указанный ИНН может привести к тому, что декларация не будет считаться поданной. Так, ИНН должен иметь длину 10 или 12 символов. Если при вводе упустить один символ, то данные не пройдут форматный контроль, а значит, в случае включения их в декларацию она не будет принята налоговым органом.

4. Налогоплательщик включил в декларацию по НДС суммы за пределами трехлетнего срока Налогоплательщик может принять НДС к возмещению только в пределах трехлетнего срока, если по каким-то причинам налогоплательщик включает в налоговую базу суммы НДС по приобретению товаров, оборудования, услуг за пределами трехлетнего срока, то в этом случае налоговый орган откажет в возмещении. Аналогичную позицию занимают и суды. Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Статьей 172 НК РФ определен порядок применения налоговых вычетов, согласно которому вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию Российской Федерации основных средств, оборудования к установке, и (или) нематериальных активов, указанных в п. 2 и 4 ст. 171 НК РФ, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов.

Непременным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п. 2 ст. 173 НК РФ.

Так, судьи не согласились с налогоплательщиком, который учитывал НДС с момента ввода в эксплуатацию основных средств, а не с момента их приобретения (Определение Верховного Суда РФ от 21.09.2015 № 309-КГ15-11146 по делу № А76-24834/2014).

5. Налогоплательщик неправильно рассчитал сумму НДС к возмещению Если налогоплательщик не может подтвердить свои расчеты в декларации первичными документами, а также информация различается в книге покупок-продаж, то этот факт налоговый орган признает существенным нарушением.

Например, в Постановлении ФАС Дальневосточного округа от 22.05.2009 № Ф03-2071/2009 по делу № А37-1460/2008 суд, исследовав представленные предпринимателем в качестве доказательств ведения раздельного учета сумм НДС счета-фактуры, книги покупок и продаж, книги доходов и расходов, журнал учета выставленных и полученных счетов-фактур, пришел к выводу о том, что учет, организованный предпринимателем, не подтверждает правильность отраженных в налоговой декларации за декабрь 2007 года сумм НДС, заявленных к возмещению. Таким образом, суммы, отраженные в декларации, должны соответствовать первичным документам и книгам продаж и покупок. Но не нужно спешить с внесением изменений в декларацию, например, если закралась ошибка в книге продаж. Сначала надо исправить ошибку в книге покупок, оформив дополнительный лист. Затем на основании этого листа сформировать приложение 1 к разделу 8 уточненной декларации. В строке 001 приложения надо поставить 0 (Порядок заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558). Если в книге покупок или продаж имеется ошибка, то, скорее всего, и налоговый орган откажет в возмещении НДС, и суды признают такой отказ правомерным. В качестве примера можно назвать Постановление Восемнадцатого арбитражного апелляционного суда от 06.05.2015 № 18АП-4298/2015 по делу № А07-22024/2014, когда налогоплательщик два раза отразил один и тот же счет-фактуру в книге покупок как первичный счет-фактуру, а также как корректировочный.

В этой связи перед подачей декларации необходимо провести проверку счетов-фактур и сверить, чтобы информация по счетам-фактурам не «задваивалась» в книге покупок и продаж. Особенно необходимо обратить внимание на данные разд. 10 и 11, поскольку данные из указанных разделов существенны для проверки декларации, так как показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Например, если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов в отношении заполнения декларации по НДС.

Несущественные ошибки в декларации по НДС

К несущественным ошибкам можно назвать те ошибки, которые не привели к занижению суммы налога, уплачиваемого в бюджет, которые не повлияли на налогооблагаемую базу и в отношении которых налогоплательщику не придется доказывать свою правоту. Однако даже при наличии несущественных ошибок целесообразно при предоставлении налоговым органом соответствующего требования представить соответствующие пояснения.

1. Ошибки не привели к занижению суммы налога к уплате Если же ошибки не привели к занижению суммы налога, то представлять дополнения или изменения вы можете по своему желанию, так как это ваше право, а не обязанность (абз. 2 п. 1 ст. 81 НК РФ, см. также Письмо УФНС России по г. Москве от 05.07.2010 № 16-12/070210).

2. Переплата налога в бюджет Переплата налога в бюджет может возникнуть ввиду целого ряда причин, например, ввиду отражения реализации, которая не состоялась или же в случае возврата покупателем некачественного товара, который был отражен уже в учете с начислением налога.

В этом случае подавать уточненную декларацию не обязательно. Сумма излишне уплаченного налога подлежит в том числе зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату организации в порядке, установленном ст. 78 НК РФ (п. 1 ст. 78 НК РФ).

Зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов (абз. 2 п. 1 ст. 78 НК РФ). Следовательно, поскольку НДС является федеральным налогом (п. 1 ст. 13 НК РФ), переплату по нему возможно зачесть в счет предстоящих платежей только по федеральным налогам (в том числе, как в данной ситуации, в счет налога на прибыль).

3. Несоответствия в разделах декларации Несоответствия часто возникают в данных о сумме налога, указанного в разделе 1 декларации, и налогом, исчисленным исходя из отраженной в разделе 3 налоговой базы. Такая ошибка может быть обусловлена техническими проблемами или ошибками в расчетах. В Постановлении Девятого арбитражного апелляционного суда от 29.01.2016 № 09АП-57918/2015 по делу № А40-137588/15 суд встал на сторону налогоплательщика, указав, что допущенная Обществом ошибка имела очевидный характер и никак не свидетельствовала о наличии оснований для выводов о занижении им суммы налога, подлежащей уплате в бюджет, и тем более о наличии оснований для привлечения его к налоговой ответственности по пункту 1 статьи 122 НК РФ.

4. Технические ошибки в заполнении реквизитов

Технические ошибки в заполнении реквизитов также не влияют на факт уплаты и начисления налога. Например, к таким ошибкам можно отнести неправильный номер корректировки или неправильный код налогового периода, ОКВЭД или номер налогового органа, в который подается декларация. Действительно, подобные ошибки являются больше техническими и никак не отражаются на тех суммах, которые налогоплательщик уплачивает в бюджет. Одновременно нельзя сказать, что декларация не является поданной, поскольку ошибка не влияет на факт подачи самой декларации.

В подобной ситуации суды также встают на сторону налогоплательщика, так, по мнению судей, неправильное указание в декларации налогового периода не является существенным недостатком, не позволяющим налоговому органу провести проверку в полном объеме (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

5. Технические ошибки в подтверждающих документах

Технические ошибки в подтверждающих документах также не повлияют на возможность принятия НДС к вычету. Налоговый орган не может отказать в возмещении НДС, отраженному в налоговой декларации, если счета-фактуры оформлены с несущественными ошибками. В ст. 169 НК РФ введена норма: ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименования товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, не являются основанием для отказа в принятии к вычету НДС. К таким несущественным ошибкам заполнения счетов-фактур можно отнести следующие: путаницу с нумерацией, неточности при указании грузоотправителя и грузополучателя (при условии, что покупатель и продавец названы правильно), ошибки в единицах измерения (код и условное обозначение), пренебрежение точностью при отражении страны происхождения товара и номера таможенной декларации.

6. Ошибки, связанные с округлением

Если ошибка связана с округлением суммы налога, фактически не приводит к неуплате налога, то такая ошибка также является несущественной. Согласно п. 6 ст. 52 НК РФ налог должен исчисляться в полных рублях. Если при расчете налога получено значение с копейками, то сумма менее 50 коп. отбрасывается, а 50 коп. и более округляется до целого рубля (п. 6 ст. 52 НК РФ). А вот в счетах-фактурах необходимо указывать данные с копейками.

Но по большому счету, подобное округление не должно негативно отражаться на возможности применения НДС к вычету.

Конечно, при подаче любой декларации лучше руководствоваться принципом «семь раз отмерь и один отрежь», вместе с тем, ошибки в декларации по НДС встречаются достаточно часто. Поэтому важно понять, какую ошибку вы допустили, и к чему она может привести. Среди негативных последствий существенных ошибок в декларации по НДС можно назвать блокировку счетов, проверку складов, запросы о предоставлении дополнительных документов и даже выездную проверку. Поэтому очень важно выявить и предотвратить существенные ошибки заранее.

Ищем свои ошибки

Код ошибки 0000000002 в декларации по НДС означает, что в книге покупок и продаж отчитывающейся компании расходятся данные об одной и той же операции. Здесь речь идет не о нестыковках между декларациями продавца и покупателя, а о расхождениях внутри отчетности самой компании (или ИП).

Если налог сначала начисляется, а затем принимается к вычету, в книге покупок и продаж регистрируется один и тот же счет-фактура. Как это бывает на практике?

ООО «Альмира» (поставщик) получило предоплату от ООО «Сигма Люкс» (покупателя) и начислило с ее суммы НДС. При отгрузке продукции поставщик заявил вычет начисленного авансового НДС (п. 6 ст. 172 НК РФ). Эти две операции и сравнит АСК НДС.

Если в декларации есть вычет, но налог не начислен, система сформирует запрос с кодом ошибки 0000000002. Получив требование инспекции с таким кодом ошибки, ООО «Альмира»:

- проверяет, зарегистрирован ли авансовый счет-фактура в книге продаж;

- выявив не отраженный в книге продаж авансовый счет-фактуру, оформляет доплист к книге продаж (за период получения аванса), доплачивает налог и пени, а также представляет уточненную декларацию.

Такой же код ошибки ООО «Альмира» получит и в том случае, если авансовый НДС и начислит и примет к вычету, но при этом при регистрации счета-фактуры в книге покупок и продаж допустит погрешности.

ПАО «КерамзитСтрой» арендует муниципальное имущество и исполняет обязанности налогового агента по НДС. Компания ежемесячно оформляет счет-фактуру и регистрирует его в книге продаж, а также уплачивает НДС в бюджет. Затем ПАО «КерамзитСтрой» в книге покупок заявляет вычет на эту же сумму.

Если ПАО «КерамзитСтрой» ошибется при отражении счета-фактуры в книге покупок и продаж, при проверке декларации система укажет ошибку с кодом 0000000002. После получения требования о предоставлении пояснений компании необходимо следовать алгоритму, описанному в примере 1.

Когда обязательно нужна уточненная декларация при выявлении ошибок с указанными кодами

После получения из инспекции требования о представлении пояснений в связи с выявленными в декларации ошибками возникает вопрос: можно ли налогоплательщику ограничиться подачей одних только пояснений или требуется еще и уточненная декларация?

Чтобы ответить на него, нужно:

- взять из представленной в инспекцию первичной декларации показатели строк 040 и 050 раздела 1 (информацию об исчисленной сумме налога к уплате или к возмещению);

- проанализировать, как повлияло исправление ошибок на указанную в этих строках сумму налога;

- если после исправления ошибок налог к уплате в бюджет оказался занижен (сумма возмещения оказалась завышенной), в обязательном порядке требуется подача уточненной декларации.

См. также «Исправляем ошибки – уменьшение НДС в декларации».

Уточненной декларации не потребуется, если занижения налога не последовало. Но объяснения представить нужно обязательно:

- в том случае, когда вы в своей декларации никаких ошибок не обнаружили;

- когда корректировки (вызванные выявлением ошибок) не повлияли на изменение налоговой базы и итоговую сумму налога.

О правилах написания и подачи пояснений при выявлении ошибок в декларации по НДС, а также о размерах штрафов за их непредставление (или опоздание с пояснениями) мы рассказываем здесь.

Материалы по подготовке и представлению отчетности

При проведении камеральной налоговой проверки налоговый орган может выявить:

- ошибки, противоречия между сведениями об операциях, содержащихся в декларации по НДС;

- несоответствия между сведениями об операциях, содержащихся в декларации по НДС налогоплательщика, и сведениями об указанных операциях в декларации по НДС другого налогоплательщика или в журнале учета полученных и выставленных счетов-фактур, представленном в соответствии с п. 5.2 ст. 174 НК РФ.

Как указано в Рекомендациях, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению, то налоговый орган в соответствии с п. 3 ст. 88 НК РФ направляет налогоплательщику сообщение с требованием представления пояснений (далее – Требование), к которому прикладывает специальные табличные формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям.

Каждое из приложений к Требованию, размещенное в приложениях 2.1 – 2.7 к Рекомендациям, по форме и формату практически повторяет соответствующие разделы 8 – 12 (приложения к разделам 8, 9) декларации по НДС, но в отличие от разделов декларации, таблицы этих приложений содержат еще дополнительную графу 20 «Справочно: Код возможной ошибки». В этой графе налоговый орган планирует размещать подсказку о том, какие именно расхождения содержит “непонравившаяся” регистрационная запись.

В соответствии с разъяснениями А.С. Катяева, советника государственной гражданской службы РФ 2-го класса, заместителя начальника Межрегиональной инспекции ФНС России по камеральному контролю (см. видео), и форматом Требования, предполагается, что кодам будут соответствовать следующие значения:

- код “1” – отсутствие аналогичной записи об операции у контрагента;

- код “2” – несоответствие данных об операции между разделом 8 «сведения из книги покупок» или приложением 1 к разделу 8 «сведения из дополнительных листов книги покупок» и разделом 9 «сведения из книги продаж» или приложением 1 к разделу 9 «сведения из дополнительных листов книги продаж» декларации налогоплательщика;

- код “3” – несоответствие данных об операции между разделом 10 «сведения из журнала учета выставленных счетов-фактур» и разделом 11 «сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика;

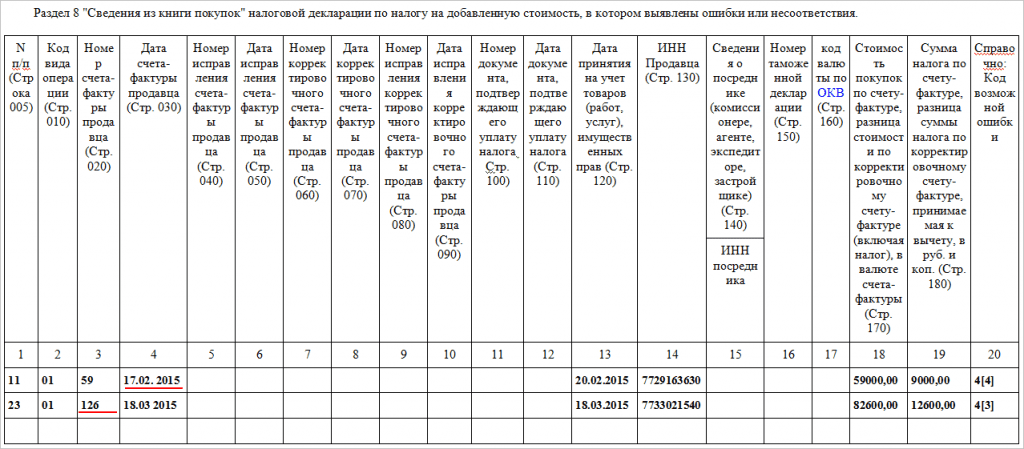

Пример 1

Если налоговый орган выявит несоответствие отраженных данных в разделах 1 – 7 декларации или отсутствие тех или иных данных в соответствующих разделах декларации, то он направит налогоплательщику Требование вместе с приложениями 2.8 или 2.9 к Рекомендациям.

Действия налогоплательщика

Налогоплательщику, получившему от налогового органа Требование, необходимо выполнить следующие действия.

Прежде всего, нужно передать в налоговый орган квитанцию о приеме поступившего из налогового органа Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня отправки его налоговым органом (п. 5.1. ст. 23 НК РФ). Несоблюдение этого требования чревато негативными последствиями в виде приостановления операций по счетам в банке и переводов электронных средств (п. 1, п. 11 ст. 76 НК РФ).

Затем в течение пяти дней нужно представить пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ). Несмотря на то, что ответственность за нарушения пятидневного срока представления уточнений налоговым законодательством не предусмотрена, затягивать с представлением пояснений не стоит, поскольку согласно п. 8.1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т.д.). В то же время в пункте 2.7 Рекомендаций (в ред. письма ФНС России от 07.04.2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2.11 к Рекомендациям.

Рекомендованные ФНС России формы ответа на Требование построены следующим образом. Для уточнения сведений каждого раздела декларации с 8 по 12 и приложений к разделам 8 и 9 ФНС России предложила две таблицы, содержащие графы, полностью идентичные строкам соответствующих разделов декларации:

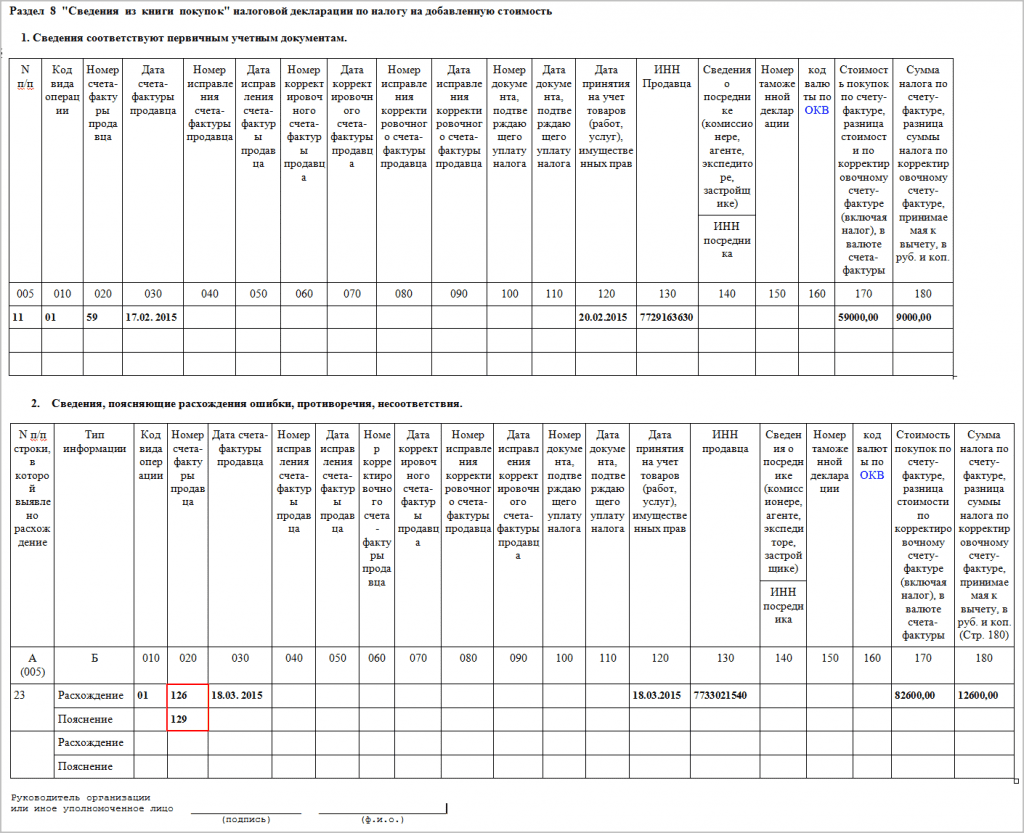

- таблица № 1 «Сведения соответствуют первичным учетным документам» – заполняется в том случае, когда вызвавшие сомнение у налоговых органов регистрационные сведения полностью соответствуют учетным данным и документам налогоплательщика. В этом случае налогоплательщик просто еще раз повторяет в таблице те сведения, которые отразил в декларации по НДС и которые были ему направлены налоговым органом для уточнений, тем самым подтверждая их достоверность;

- таблица № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)» – заполняется в том случае, когда налогоплательщик обнаружил у себя ошибки, связанные с регистрацией счетов-фактур. В таблице № 2 для каждой регистрационной записи предусматривается наличие двух строк: «Расхождение» и «Пояснение». При подготовке ответа в строку «Расхождение» налогоплательщик переносит сведения, которые поступили ему из налогового органа в Требовании и которые он должен уточнить, а в строке «Пояснение» – указывает правильные значения. Причем в строке «Пояснение» заполняются только те графы, в которых обнаружены ошибки, а остальные графы с правильными показателями не дублируются.

В самом письме ФНС России от 16.07.2013 № АС-4-2/12705 отсутствует порядок заполнения форм ответа на Требование, однако такие разъяснения по обработке Требования приведены на сайте ФНС России.

Пример 2

Налогоплательщик получил от налогового органа Требование с приложением таблицы 2.1 к Рекомендациям «Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия» (рис. 1). Удостоверившись, что в строке под номером 11 при регистрации счета-фактуры все сведения указаны правильно, а в строке 23 допущена техническая ошибка в указании номера счета-фактуры, налогоплательщик должен отправить ответ на Требование, приложив к нему таблицу № 1 с повторением сведений строки 11 и таблицу № 2 с указанием для строки 23 правильного номера зарегистрированного счета-фактуры (рис 2).

Если в ходе проверки сведений, указанных в Требовании налогового органа, обнаруживается ошибка, приводящая к необходимости уточнения итоговых показателей налоговой декларации (строк 040, 050 раздела 1 налоговой декларации), то ответ на Требование не формируется, а составляется уточненная налоговая декларация по НДС, которая представляется в налоговый орган в обычном порядке. Эти пояснения также приведены на сайте ФНС России.

Для подтверждения своих аргументов налогоплательщик может дополнительно представить в инспекцию выписки из регистров налогового и (или) бухгалтерского учета и иные документы (п. 4 ст. 88 НК РФ).

И последнее. Предоставив налоговому органу ответ с уточнением ошибочных показателей разделов 8 – 12 и тем самым скорректировав имеющиеся у налогового органа сведения, налогоплательщик должен внести исправления в данные своего учета.

Порядок внесения таких исправлений в налоговый учет в настоящее время нормативно не урегулирован. Проблема состоит в том, что необходимость внесения исправлений в книгу покупок, книгу продаж или журнал учета полученных и выставленных счетов-фактур возникает уже после представления налоговой отчетности по НДС, т. е. по окончании соответствующего налогового периода. Согласно правилам, приведенным в постановлении Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), при необходимости внесения исправлений в книгу покупок и(или) книгу продаж по окончании налогового периода применяются дополнительные листы.

Поэтому для отражения в учетных документах изменений, которые были направлены налоговому органу в ответ на Требование, до внесения соответствующих уточнений в Постановление № 1137 или до представления уполномоченными органами разъяснений возможны следующие варианты:

- исправляются ошибочные показатели регистрационных записей книги покупок, книги продаж или журнала учета полученных и выставленных счетов-фактур. Для этого книга покупок, книга продаж или журнал учета в электронном виде просто переформировываются. Если же эти отчеты составлены на бумажных носителях, то они исправляются в соответствии с правилами документооборота: зачеркиванием одной чертой неверного значения, внесением правильного показателя, проставлением отметки «исправленному верить», подписи и даты исправления. Очевидно, что такой порядок исправлений не изменяет количества регистрационных записей в книгах и в журнале;

- исправление ошибочных показателей производится с применением дополнительных листов книги покупок или книги продаж, в которых производится аннулирование записей, содержащих ошибочные показатели, и повторная регистрация тех же самых счетов-фактур, но уже с правильными показателями. Этот способ максимально приближен к правилам ведения книги покупок и книги продаж, но совершенно не применим к исправлению журнала учета полученных и выставленных счетов-фактур, так как Постановлением № 1137 такой документ, как дополнительный лист журнала учета, не предусмотрен;

- исправление ошибочных показателей производится непосредственно в книге покупок, книге продаж или журнале учета полученных и выставленных счетов-фактур отчетного периода посредством аннулирования записей, содержащих ошибочные показатели, и повторной регистрации тех же самых счетов-фактур, но уже с правильными показателями. Такой способ исправления, безусловно, приводит к увеличению количества регистрационных записей в книгах покупок и продаж или в журнале учета, так как для каждой ошибочной строки появляются еще две дополнительные.

Важно отметить, что любой из выбранных вариантов не приведет к негативным налоговым последствиям, так как в налоговом законодательстве отсутствуют меры ответственности за нарушение порядка ведения книги покупок, книги продаж и журнала учета. Более того, в ходе мероприятий налогового контроля налоговый орган не вправе запрашивать эти отчетные документы, так как сведения из них уже были представлены в составе налоговой декларации по НДС.

Рекомендации пользователям программ “1С:Предприятия”Тщательно изучить все изменения в правилах оформления счетов-фактур, регистрации их в книгах продаж и книгах покупок. Уделить особое внимание учету НДС по посредническим операциям, расчетам по авансам, формированию книг покупок и продаж.Ознакомиться с порядком заполнения новой декларации по НДС, понять для себя какие разделы необходимо сдавать в зависимости от совершаемых операций.Организовать взаимодействие с ФНС напрямую, без длительных выгрузок и загрузок в сторонние приложения прямо в «1С:Бухгалтерии 8» и других программах, в которые включен сервис 1С-Отчетность.Использовать системы электронного документооборота (1С-Такском), встроенные в программы “1С:Предприятия”. Это существенно снизит риск расхождения сведений книг покупок и продаж у взаимодействующих контрагентов.Регулярно проводить сверку по НДС с контрагентами с помощью новой возможности подсистемы НДС по автоматической сверке счетов-фактур.Проводить тщательную проверку контрагентов по базам ФНС с помощью сервиса 1С:Контрагент: при включении нового контрагента в справочник «1С:Бухгалтерии 8», при оформлении документов, при формировании деклараций.Следить за наиболее значимыми изменениями законодательства в части НДС.Быть в курсе новостей, получать актуальную и надежную информацию по поддержке нового порядка в информационной системе 1С:ИТС, на сайте buh.ru, в журнале БУХ.1С.

Поделиться с друзьями:

Отправить на почту

Когда налогоплательщик узнает об ошибках

Отправляя первичную декларацию по НДС в налоговую инспекцию, налогоплательщик может и не подозревать, что контролеры обнаружат в ней ошибки. Причем эти ошибки могут возникать не только по вине самого налогоплательщика (при неточности заполнения, технических погрешностях и др.), но и в связи с какими-либо действиями/бездействием его контрагентов.

Пример заполнения декларации по НДС за 4 квартал 2022 года вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

К примеру, партнер не отразит в книге продаж выданный вам счет-фактуру. В результате он не только занизит в своей декларации сумму реализации и НДС, но и доставит массу неприятностей вам — получателю счета-фактуры:

- Вы будете вынуждены давать пояснения контролерам.

- Повышается риск отказа в вычетах по НДС по счету-фактуре, отраженному в вашей книге покупок и не зафиксированному в книге продаж вашего контрагента.

Как вы узнаете, что ваш контрагент не отразил счет-фактуру в книге продаж или данные были искажены? Всё просто: вы получите от налоговиков требование о необходимости представления пояснений в связи с выявленными при проверке декларации расхождениями. В приложении к требованию будут перечислены ошибки и их коды. Подробнее об этом расскажем далее.

Молчание на требование пояснений по НДС до добра не доведет.

Если налогоплательщик не передал квитанцию налоговому органу в течение обозначенного срока (шесть рабочих дней), спустя десять рабочих дней после этого в отношении налогоплательщика может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 2 п. 3 ст. 76 НК РФ (см. также Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Кроме того, в случае неисполнения установленной п. 5.1 ст. 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме в течение десяти дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с п. 1.1 ст. 76 НК РФ.

Найдена ошибка.

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Вычеты есть, а начисление отсутствует

Код ошибки 0000000001 в декларации по НДС указывает на наличие «налогового разрыва» — когда АСК НДС не смогла сопоставить данные в книге продаж поставщика с данными книги покупок покупателя. Причиной такого разрыва может служить:

- Нерадивость контрагента: он не представил декларацию по НДС за аналогичный период или отразил в представленной декларации данные, не позволяющие идентифицировать счет-фактуру и сопоставить его со счетами-фактурами контрагента.

- Недобросовестность продавца: вместо фактической реализации он отразил в декларации нулевые значения.

- Невнимательность покупателя: при оформлении книги покупок допущены ошибки.

Какие существуют основания для отказа в возмещении НДС, читайте здесь.

На рисунке ниже показаны возможные причины возникновения ошибки с кодом 0000000001 и порядок составления пояснений:

В большинстве случаев код ошибки 0000000001 появится в требовании налоговиков, если вы работали с фирмами-однодневками. Именно они чаще всего представляют нулевые декларации по НДС или вообще не отчитываются в налоговые органы.

Что делать, если налоговая требует представить пояснения к декларации по НДС

Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование от налоговой инспекции представить пояснения о несоответствии данных и исправить ошибки. Как правильно реагировать на требование налоговой? Как представить объяснение и сдать исправленную декларацию? Ответы на эти вопросы – в материале экспертов 1С. Подборка материалов об изменениях в отчетности по НДС размещена на

В программах “1С:Бухгалтерия” планируется поддержать отправку ответа в электронном виде в рекомендуемом формате на требование налогового органа при проведении камеральной проверки декларации по НДС. О сроках реализации смотрите на сайте.

Коды, которые расскажут вам об ошибках в декларации по НДС

С помощью рисунка ниже вы сможете быстро и наглядно познакомиться с кодировкой ошибок, выявляемых с помощью АСК НДС (автоматизированной системы контроля данных из деклараций по НДС):

Что означают коды ошибок с 5-го по 9-й и как реагировать на них, вы можете узнать в КонсультантПлюс. Пробный доступ к данной правовой системе можно получить бесплатно.

В следующих разделах подробнее остановимся на причинах появления ошибок с отдельными кодами и последующих действиях налогоплательщика.

Что делать после получения требования, в котором указаны коды ошибок

Действия налогоплательщика в такой ситуации представлены на рисунке:

Важно помнить, что на каждом этапе существуют ограничительные сроки, пропуск которых грозит налогоплательщику (налоговому агенту по НДС) штрафами, а в некоторых случаях и блокировкой счетов.

Основные сроки представлены на рисунке:

У инспекторов есть весьма действенный и неблагоприятный для налогоплательщика инструмент, чтобы заставить его вовремя отправлять квитанцию о приеме требования, — блокировка счета (п. 3 ст. 76 НК РФ).

Ошибки нет.

Ну и, наконец, если после проверки корректности заполнения налоговой декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Кстати, пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения требования (п. 3 ст. 88 НК РФ).

Заметим также, что при представлении пояснений в адрес налогового органа у налогоплательщика есть право дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Итоги

При камеральной проверке деклараций по НДС в представленных данных могут быть выявлены ошибки четырех видов. Ошибка с кодом 0000000001 обозначает налоговый разрыв между данными по одной и той же операции в декларациях контрагентов, а код ошибки 0000000002 указывает на возможные погрешности в отражении операций в книге покупок или книге продаж одного налогоплательщика. Код 0000000003 говорит о расхождениях данных об одной операции в частях 1 и 2 журнала учета счетов-фактур, а код 0000000004 может указывать на наличие ошибок при регистрации счета-фактуры. После получения от налоговиков требования о представлении пояснений необходимо разобраться в причинах появления ошибок, затем доплатить налог и пени, представить уточненную декларацию (если в результате ошибки налог к уплате оказался занижен) или ограничиться пояснениями (если налог не занижен, и вычеты контрагентов не пострадают).