Оформила декларацию через Личный кабинет. Возвратили с кодом ошибки “0400200000 – Ошибки служебной части файла обмена, титульного листа отчётности”. Титульный лист заполнен правильно. Что нужно перепроверить в заполнение налоговой при этой ошибке?

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Отправив отчётность по нашему предприятию в налоговую, мы можем получить от ФНС уведомление о том, что наш отчёт не принят. На это указывает уведомление «0400200005: Повторная регистрация первичного документа», и мало кто знаешь, что же это значит. Как следует с текста сообщения, налоговая считает, что мы ранее уже отправляли наш отчёт, и он был принят. Ниже разберём суть данного замечания, а также перечислим, что необходимо предпринять в возникшей ситуации.

- Что это обозначает — повторная регистрация первичного документа?

- Замена номера корректировки при ошибке с кодом 0400200005

- Отказ от повторной отправки отчёта первичного документа в ФНС

- Проверка периода подачи отчётности в налоговую при ошибке 0400200005

- Почему нужно убедиться, что никто не сдал отчёты до вас (за вас)

- Заключение

Почему нужно убедиться, что никто не сдал отчёты до вас (за вас)

Если вы являетесь бухгалтером материнской или дочерней компании (консолидированная отчётность), или являетесь бухгалтером одного из региональных представительств крупной компании (а также другие схожие случаи), тогда рекомендуем убедиться, что никто не сдал отчётность за вас. Особенно, в случае, когда у вас по отчётам нули. Ведь это может стать причиной ошибки 0400200005.

Бывали ситуации, что одно лицо являлось директором в нескольких организациях, при этом одна из таких организаций находилась в процессе закрытия. Бухгалтера закрывающейся организации подал отчёт за свою организацию, а второй – за свою и за закрывающуюся. Вследствие чего получил отказ из-за повторной регистрации. Поэтому старайтесь избегать появления подобных ситуаций.

Что это обозначает — повторная регистрация первичного документа?

Обычно отрицательный протокол от ФНС с формулировкой «0400200005 повторная регистрация первичного документа» поступает при следующих обстоятельствах:

Причины:Пояснение: Файл отчётности дважды загружается в проверочный комплекс на ресурсе ФНС. То есть, в базе вашей налоговой инспекции уже был ранее зарегистрирован первичный отчёт, а теперь делается попытка загрузить его вновь. Ранее был представлен отчёт с таким же номером корректировки (например, 1). Обычно это возникает при ситуации, когда ответственное лицо уже ранее отправляло в налоговую корректирующий отчёт, а теперь пробует сделать это вновь с тем же номером. Ответственный специалист при подаче отчётности перепутал период, выбрав таковым более ранний этап. Это значит, что для исправления ошибки нужно просто поменять период. Кто-то сдал отчётность по вашей организации вместо вас (к примеру, на бумажном носителе). Так бывает, когда существуют связанные организации (совместные, ассоциированные и другие), которые имеют взаимосвязанную отчётность.

Давайте разберёмся, как решить вопрос с повторной регистрацией документа при подаче отчётности.

Это может быть полезным: Ошибка генерации сертификата в Личном кабинете налогоплательщика.

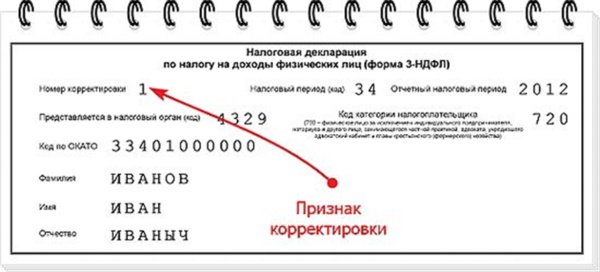

Замена номера корректировки при ошибке с кодом 0400200005

Если вы ранее посылали корректирующий отчёт, и получили назад отрицательный протокол с уведомлением 0400200005, рекомендуем повторно отправить ваш корректирующий отчёт, указав при этом следующий по порядку номер корректировки. К примеру, это может быть 2 вместо 1.

Отказ от повторной отправки отчёта первичного документа в ФНС

Часто обычно ошибка «повторная регистрация первичного документа» связана с тем, что пользователь пытается загрузить на веб-ресурс налоговой уже имеющийся в ИФНС отчёт. Отчёт считается уже представленным, и в его повторной загрузке в базу данных нет необходимости.

Если вы уверены, что это ваш первый отчёт, тогда рекомендуем лично явиться в местный отдел ФНС или позвонить в вашу налоговую по телефону (отдел работы с налогоплательщиками). Также можете направить в ИФНС официальное письмо, в котором попросите подтвердить факт приёма отчёта.

Позвоните в налоговую и узнайте судьбу вашего отчёта

Как понять уведомление ФНС об отказе

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

Отказ в приеме отчетности

Код ошибкиЧто пишет ИФНСЧто это значит и что делать

0400200005Повторная регистрация первичного документаВозможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции

0400400011Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицамТакой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1. 1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции

0400100001Не найден плательщик по ИННКПП, представленным в файлеОшибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции

0400400018Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамОтказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции

0400400017Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 14 дней бесплатно.

Как действовать (продолжение)

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 14 дней бесплатно.

Не пропустите новые

публикации

В соответствии с пунктом 4 статьи 80 Налогового кодекса Российской Федерации и на основании Приказа Министерства финансов Российской Федерации от 18. 2008 N 9н “Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения” приказываю:

Утвердить прилагаемый формат уведомления об уточнении налоговой декларации (расчета). Версия 5. Часть LXXXVII.

Управлению информатизации (В. Колесников) и ФГУП “ГНИВЦ ФНС России” (И. Задворнов) в срок до 01. 2009 обеспечить доработку программных средств по формированию и передаче информации в электронном виде в соответствии с настоящим Приказом.

Установить, что пункты 1 и 2 настоящего Приказа вступают в силу с 01. 2009.

Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы Н. Мельникова.

Руководитель Федеральной налоговой службы М. МОКРЕЦОВ

ФОРМАТ УВЕДОМЛЕНИЯ ОБ УТОЧНЕНИИ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА) (ВЕРСИЯ 5. 02) ЧАСТЬ LXXXVII

Настоящий документ описывает требования к XML файлам передачи в электронном виде уведомления об уточнении налоговой декларации (расчета).

Настоящая версия формата разработана в соответствии с требованиями “Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков” (Приказ Министерства финансов Российской Федерации от 18. 2008 N 9н. Зарегистрирован в Минюсте 14 апреля 2008 г. N 11521).

ОПИСАНИЕ ФАЙЛА ОБМЕНА

Общие сведения по файлу обмена

Имя файла уведомления об уточнении налоговой декларации (расчета) должно иметь следующий вид:

R_T – префикс, принимающий следующее значение для файла уведомления об уточнении декларации (расчета). R принимает значение “UU” (принадлежность передаваемых сведений к уведомлению об уточнении отчетности); T – принимает значение префикса принятого файла (Префикс принятого файла без разделителя для форматов версии 4. 0, 5. 0);

A_K – идентификатор получателя информации, где: A – идентификатор получателя, которому направляется файл обмена, K – идентификатор конечного получателя, для которого предназначена информация из данного файла обмена <1>.

<1> Передача файла от отправителя к конечному получателю (K (отправитель файла отчетности, на которое сформировано уведомление об уточнении отчетности)) может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Такие налоговые органы (осуществляющие передачу на промежуточных этапах) обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают.

Идентификатор A имеет вид:

– для организаций – девятнадцатиразрядный код (ИНН и КПП юридического лица);

– для физических лиц – двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН – последовательность из двенадцати нулей);

– для налоговых органов – четырехразрядный код (код налогового органа по СОНО).

Идентификатор K имеет вид:

O – идентификатор отправителя информации код налогового органа по СОНО;

GGGG – год формирования передаваемого файла, MM – месяц, DD – день;

N – идентификационный уникальный номер файла. (Длина – от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла – xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего схему файла обмена

Имя файла схемы XML файла “Уведомление об уточнении отчетности” должно имеет следующий вид:

UU_OTCH_1_087_00_05_02_xx, где xx – текущая версия схемы.

Расширение имени файла – xsd.

Логическая модель файла обмена

Логическая модель файла “Уведомление об уточнении отчетности” представлена в графическом виде в Разделе 3 на рис. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Полный перечень структурных элементов логической модели файла “Уведомление об уточнении отчетности” и сведения о них приведены в Разделе 4.

Для каждого структурного элемента логической модели файла в Разделе 4 приводятся следующие сведения:

– Наименование элемента. Приводится полное наименование элемента.

– Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Сокращенные наименования могут записываться буквами и цифрами.

– Признак типа элемента. Может принимать следующие значения: “С” – сложный элемент (имеющий вложенные); “П” – простой элемент (не имеющий вложенных); А – атрибут. Если для определения элемента используется пользовательский тип данных, наименование типа данных (типового элемента) указывается в графе “Дополнительные сведения”.

– Формат элемента. Формат <1> представляется в условных обозначениях, которым соответствуют следующие значения: T – символьная строка; N – числовое значение (целое или дробное).

<1> При описании структуры формата файла обмена используются следующие металингвистические конструкции:

<> – метасимволы, используемые для выделения элементов структуры сообщения (логической модели);

Формат символьной строки указывается в виде T(n-k) или T(=k), где n – минимальное количество знаков в строке, k – максимальное количество знаков, символ “-” – разделитель, символ “=” означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков неограниченно, формат имеет вид T(n-). В случае, если элемент неопределенной длины, формат имеет вид T.

Формат числового значения указывается в виде N(m. к), где m – максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, а k – максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (т. число целое), то формат числового значения имеет вид N(m).

– Признак обязательности элемента определяет обязательность наличия элемента в XML файле. Признак обязательности элемента может принимать следующие значения: “О” – обязательное наличие элемента (наименование элемента и его значение должны присутствовать в файле обмена); “Н” – присутствие элемента необязательно (наименование элемента и его значение в файле обмена могут отсутствовать). Если элемент может принимать ограниченный перечень значений (по классификатору, кодовому словарю и т. ), то признак обязательности элемента дополняется символом “К”. Например: “ОК”. В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом “М”. Например: “ОМ, ОКМ”.

– Дополнительная информация. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т. ), указывается соответствующее наименование классификатора (кодового словаря и т. ) или приводится перечень возможных значений. Для классификатора (кодового словаря и т. ) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

ДИАГРАММА ФАЙЛА ОБМЕНА

Рис. Диаграмма структуры файла обмена (не приводится)

ПЕРЕЧЕНЬ СТРУКТУРНЫХ ЭЛЕМЕНТОВ ЛОГИЧЕСКОЙ МОДЕЛИ ФАЙЛА ОБМЕНА

Перечень структурных элементов логической модели файла обмена приведен в табл. 1 – 4.

Уведомление об уточнении налоговой декларации (расчета) (Файл)

Наименование элемента Сокращенное наименование (код) элемента Признак типа элемента Формат элемента Признак обязательности элемента Дополнительная информация Идентификатор файла ИдФайл А T(1-150) О Содержит (повторяет) имя сформированного файла “Уведомление об уточнении декларации (расчета)” без точки, расширения имени файла и контрольной суммы при ее наличии Версия передающей программы ВерсПрог А T(1-40) О Версия формата ВерсФорм А T(1-5) О Принимает значение: 5. 02 Состав и структура документа (сведения об уточнении декларации (расчета)) Документ С О Состав элемента представлен в табл

Состав и структура документа (сведения об уточнении декларации (расчета)) (Документ)

Сведения о налогоплательщике, предоставившем отчетность (СвНП)

Налогоплательщик – юридическое лицо (НПЮЛ)

Налогоплательщик – физическое лицо, представивший отчетность (в т. индивидуальный предприниматель) (НПФЛ)

Сведения уведомления (СведУвед)

Наименование элемента Сокращенное наименование (код) элемента Признак типа элемента Формат элемента Признак обязательности элемента Дополнительная информация Общие сведения уведомления ОбщСвУвед С О Предназначен для указания общих сведений по результатам обработки сведений декларации (расчета), включенной в файл обмена Состав элемента представлен в табл. 7 Рекомендация (предупреждение) налогоплательщику РекНал П T(0-) НМ Предназначен для указания рекомендаций (предупреждений) налогоплательщику о ситуациях, выявленных при обработке сведений декларации (расчета), включенной в файл обмена, и не приводящих к необходимости уточнения предоставленной налогоплательщиком отчетности Сведения по выявленным ошибкам СвПоОшибке С НМ Используется при необходимости указания сведений об ошибках и (или) противоречиях между сведениями, обнаруженных в налоговой декларации (расчете) Состав элемента представлен в табл

Общие сведения уведомления (ОбщСвУвед)

Сведения по выявленным ошибкам (СвПоОшибке)

Фамилия, имя, отчество физического лица (ФИОТип)

Наименование элемента Сокращенное наименование (код) элемента Признак типа элемента Формат элемента Признак обязательности элемента Дополнительная информация Фамилия Фамилия А T(1-60) О Имя Имя А T(1-60) О Отчество Отчество А T(1-60) Н

Адрес в Российской Федерации (АдрРФТип)

КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (КОФО)

Классификатор ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок – КОФО), является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением о ведении классификаторов технико-экономической и социальной информации в Министерстве Российской Федерации по налогам и сборам (Приказ от 23. 99 N АП-3-14/188) на основе следующих законодательных актов и нормативных документов:

Налоговый кодекс Российской Федерации (часть первая) от 31. 98 N 146-ФЗ;

ОБЪЕКТЫ КЛАССИФИКАЦИИ

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Структурно справочник состоит из идентификационного блока и блока наименований.

– код ошибки состоит из десяти цифровых десятичных знаков;

– принятая система классификации – иерархическая с тремя уровнями;

– каждая позиция КОФО состоит из блока идентификации (идентификация проводится через классификацию) и блока наименования объекта классификации.

Структура кодового обозначения по КОФО:

ККК. РРР. АААА, где:

ККК – класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР – подкласс ошибок признак, отражающий общность подмножества ошибок в классе ошибок,

АААА – регистрационный номер ошибки внутри подкласса.

ЗАКЛЮЧЕНИЕ

КОФО предполагается использовать при решении следующих основных задач:

обеспечения учета и систематизации ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности;

контроля за выявляемыми ошибками.

000 – обобщенные ошибки

010 – представление налоговой декларации (расчета) не в установленном порядке

020 – ошибки в имени файла

030 – ошибки, выявляемые при форматном контроле

040 – ошибки, выявляемые при логическом контроле

050 – ошибки, выявляемые при проверке по справочникам

<1> VVV – имя (код) элемента (реквизита, атрибута, тега) в файле.

<2> RRR – номер строки обработанного файла.

<3> KKK – количество разделителей.

<4> SSS – символ (совокупность символов разделителей).

<5> Где NNNN – идентификатор документа информационной части файла.

<6> TTT – количество знаков в дробной части.

<7> XXX – значение элемента.

<8> BBB – минимальная длина реквизита.

<9> MMM – максимальная длина реквизита.

СОСТАВ И ФОРМАТЫ ПОЛЕЙ СПРАВОЧНИКА KOFO В АСВК

Имя файла для загрузки справочника – KOFO. TXT

Код Наименование сообщения об ошибке С(10) С(500)

Ответ эксперта

Юрист, Россия, г. Симферополь

В изложенной ситуации рекомендую Вам обратиться на горячую линию налового органа, поскольку ситуация связана с личном кабинетом налогоплательщика.

Оставьте отзыв о нашем сервисе

Нам важно знать ваше мнение. Оставьте отзыв о нашем сервисе

Расшифровка классификаторов ошибок (налоговая инспекция)

Дискуссия — Налоговые правонарушения

Добрый день! Подскажите мне пожалуйста, как расшифровываются коды в уведомлении об отказе принять декларацию 3 НДФЛ за лечение зубов. Код ошибки 0400200000- ошибка служебной части файла обмена, титульного листа отчетности и 04002000005- документ с указанным номером уже зарегистрирован.

Не могу разобраться, что я заполнила не так или я не полностью оформила декларацию? И какие дальнейшие мои действия? (подавала через личный кабинет НИ в декабре 2018 года за 2015 год). Заранее спасибо за ответ.

Ответы экспертов

После того, как Вы отправили налоговую декларацию, Вы получили персональный (уникальный) номер, который в дальнейшем понадобится для налоговой инспекции, чтобы предъявить его сотрудникам. Когда декларация в электронном формате была доставлена, вы получили уведомление о получении Ваших документов. Документ нужно распечатать и передать в налоговую инспекцию по месту проживания. В этом документе должна быть специальная отметка «ранее представлена через веб сайт государственных услуг» и прикрепить свой персональный номер. После заполнения и отправки всех личных данных, Вам необходимо поставить подпись вручную, приехав в налоговую службу лично. Основной плюс подачи декларации через интернет состоит в том, что Вам не придётся стоять в очереди, так как чтобы подписать Вам декларацию есть специальное окно.

Распечатайте, поданную Вами декларацию, и отвезите ее в налоговую с Вашей личной подпись. Имея при себе паспорт, коде и подтверждающие документы о расходах, а так же о полученных доходах и удержанного с Вас налога.

А я думал, шта личный кабинет и все эти электронные услуги специально сделаны для того, чтобы никуда не ходить

С помощью личного кабинета можно отправить декларацию, прикрепив к ней сканированные документы. Таким образом, Вы сформировали электронный пакет документов, который перед отправкой в налоговую подписываете, своей неквалифицированной цифровой подписью. Если все это Вы делаете правильно никуда ходить не нужно.

Добрый вечер! Проконсультируйте пожалуйста. Отправила онлайн декларацию 3 НДФЛ. Пришло сообщение (Ошибки служебной части файла обмена, титульного листа отчётности)Что мне сделать по этому поводу.

Исправить ошибку и подать повторно в режиме онлайн или обратиться в налоговую за соответствующими разъяснениями.

Подскажите еще, а в чем может быть ошибка я не понимаю :(Ошибки служебной части файла обмена, титульного листа отчётности)

Внимательно проверьте все заполненные Вами поля в титульном лите отчетности. Исправьте ошибки и отправьте повторно.

Код ошибки “0400200000 – Ошибки служебной части файла обмена, титульного листа отчётности”

бендер, отзыв на консультацию

Выше мы рассмотрели, что это за ошибка 0400200005, которая звучит как «Повторная регистрация первичного документа». И как избежать её появления. Проверьте факт наличия или отсутствия ранней отправки вашего отчёта, а если он корректировочный – укажите следующий по порядку номер корректировки. Это поможет исправить возникшую проблему, и работать дальше в обычном режиме.