Как отправить пояснения

- Подтвердите получение требования.

- Если вы хотите изменить сумму вычета/налога, отправьте в НИ корректирующую НД по НДС. Отвечать на требование не нужно. Вы можете отметить его завершенным — в требовании нажмите «Завершить».

Если необходимо внести другие изменения — отправьте ответ.

По требованию, полученному после 01. 2022до 31. 2022

- Откройте требование и перейдите на вкладку «Ответ».

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС. СБИС заполнит имя файла автоматически, если в системе есть отчет «НД по НДС», по которому получено извещение о вводе или уведомление об уточнении. Период и номер корректировки в отчете и требовании должны совпадать. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

- Внесите исправления в зависимости от вида расхождения: По контрольным соотношениям.По расхождениям с контрагентами.По сведениям, отсутствующим в книге продаж.По иным основаниям.Чтобы загрузить ответ на требование из другой программы, нажмите «+ Добавить ответ» и выберите «Загрузить ответ».

- По контрольным соотношениям.

- По расхождениям с контрагентами.

- По сведениям, отсутствующим в книге продаж.

- По иным основаниям.

- Откройте требование и кликните файл в формате *.xml.

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС. СБИС заполнит имя файла автоматически, если в системе есть отчет «НД по НДС», по которому получено извещение о вводе или уведомление об уточнении. Период и номер корректировки в отчете и требовании должны совпадать. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

- Внесите исправления в зависимости от вида расхождения: По контрольным соотношениям.По расхождениям с контрагентами.По сведениям, отсутствующим в книге продаж.По иным основаниям.Чтобы загрузить ответ на требование из другой программы, нажмите «+ Добавить ответ» и выберите «Загрузить ответ».

- По контрольным соотношениям.

- По расхождениям с контрагентами.

- По сведениям, отсутствующим в книге продаж.

- По иным основаниям.

Лицензия, права и роли

- Нажмите «Сформировать ответ».

- Убедитесь, что в поле «Документ-основание» указано имя файла декларации по НДС, к которой у НИ возникли вопросы. СБИС заполнит имя файла автоматически, если в системе есть отчет «НД по НДС», по которому получено извещение о вводе или уведомление об уточнении. Период и номер корректировки в отчете и требовании должны совпадать. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Откройте папку, чтобы сформировать ответ. В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Информационные сведения». Отвечать на них не нужно.

- Внесите исправления в зависимости от вида расхождений: По контрольным соотношениямПо расхождениям с контрагентамиПо сведениям, отсутствующим в книге продажПо иным основаниям

- По контрольным соотношениям

- По расхождениям с контрагентами

- По сведениям, отсутствующим в книге продаж

- По иным основаниям

- Нажмите «Далее». При необходимости выберите подписанта и нажмите «Готово».

- Откройте файл «Требование о представлении пояснений к НД по НДС» и перейдите на вкладку «Ответить».

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС. СБИС заполнит имя файла автоматически, если в системе есть отчет «НД по НДС», по которому получено извещение о вводе или уведомление об уточнении. Период и номер корректировки в отчете и требовании должны совпадать. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ. В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». Для них формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождения: По контрольным соотношениям.По расхождениям с контрагентами.По сведениям, отсутствующим в книге продаж.По иным основаниям.

- По контрольным соотношениям.

- По расхождениям с контрагентами.

- По сведениям, отсутствующим в книге продаж.

- По иным основаниям.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Что делать, если налоговая требует представить пояснения к декларации по НДС

Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование от налоговой инспекции представить пояснения о несоответствии данных и исправить ошибки. Как правильно реагировать на требование налоговой? Как представить объяснение и сдать исправленную декларацию? Ответы на эти вопросы – в материале экспертов 1С. Подборка материалов об изменениях в отчетности по НДС размещена на

В программах “1С:Бухгалтерия” планируется поддержать отправку ответа в электронном виде в рекомендуемом формате на требование налогового органа при проведении камеральной проверки декларации по НДС. О сроках реализации смотрите на сайте.

- Действия налогового органа

- Действия налогоплательщика

Материалы по подготовке и представлению отчетности

При проведении камеральной налоговой проверки налоговый орган может выявить:

- ошибки, противоречия между сведениями об операциях, содержащихся в декларации по НДС;

- несоответствия между сведениями об операциях, содержащихся в декларации по НДС налогоплательщика, и сведениями об указанных операциях в декларации по НДС другого налогоплательщика или в журнале учета полученных и выставленных счетов-фактур, представленном в соответствии с п. 5.2 ст. 174 НК РФ.

Как указано в Рекомендациях, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению, то налоговый орган в соответствии с п. 3 ст. 88 НК РФ направляет налогоплательщику сообщение с требованием представления пояснений (далее – Требование), к которому прикладывает специальные табличные формы, приведенные в приложениях 2. 1 – 2. 9 к Рекомендациям.

Каждое из приложений к Требованию, размещенное в приложениях 2. 1 – 2. 7 к Рекомендациям, по форме и формату практически повторяет соответствующие разделы 8 – 12 (приложения к разделам 8, 9) декларации по НДС, но в отличие от разделов декларации, таблицы этих приложений содержат еще дополнительную графу 20 «Справочно: Код возможной ошибки». В этой графе налоговый орган планирует размещать подсказку о том, какие именно расхождения содержит “непонравившаяся” регистрационная запись.

В соответствии с разъяснениями А. Катяева, советника государственной гражданской службы РФ 2-го класса, заместителя начальника Межрегиональной инспекции ФНС России по камеральному контролю (см. видео), и форматом Требования, предполагается, что кодам будут соответствовать следующие значения:

- код “1” – отсутствие аналогичной записи об операции у контрагента;

- код “2” – несоответствие данных об операции между разделом 8 «сведения из книги покупок» или приложением 1 к разделу 8 «сведения из дополнительных листов книги покупок» и разделом 9 «сведения из книги продаж» или приложением 1 к разделу 9 «сведения из дополнительных листов книги продаж» декларации налогоплательщика;

- код “3” – несоответствие данных об операции между разделом 10 «сведения из журнала учета выставленных счетов-фактур» и разделом 11 «сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика;

Пример 1

Если налоговый орган выявит несоответствие отраженных данных в разделах 1 – 7 декларации или отсутствие тех или иных данных в соответствующих разделах декларации, то он направит налогоплательщику Требование вместе с приложениями 2. 8 или 2. 9 к Рекомендациям.

Действия налогоплательщика

Налогоплательщику, получившему от налогового органа Требование, необходимо выполнить следующие действия.

Прежде всего, нужно передать в налоговый орган квитанцию о приеме поступившего из налогового органа Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня отправки его налоговым органом (п. 23 НК РФ). Несоблюдение этого требования чревато негативными последствиями в виде приостановления операций по счетам в банке и переводов электронных средств (п. 1, п. 11 ст. 76 НК РФ).

Затем в течение пяти дней нужно представить пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ). Несмотря на то, что ответственность за нарушения пятидневного срока представления уточнений налоговым законодательством не предусмотрена, затягивать с представлением пояснений не стоит, поскольку согласно п. 1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т. В то же время в пункте 2. 7 Рекомендаций (в ред. письма ФНС России от 07. 2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2. 11 к Рекомендациям.

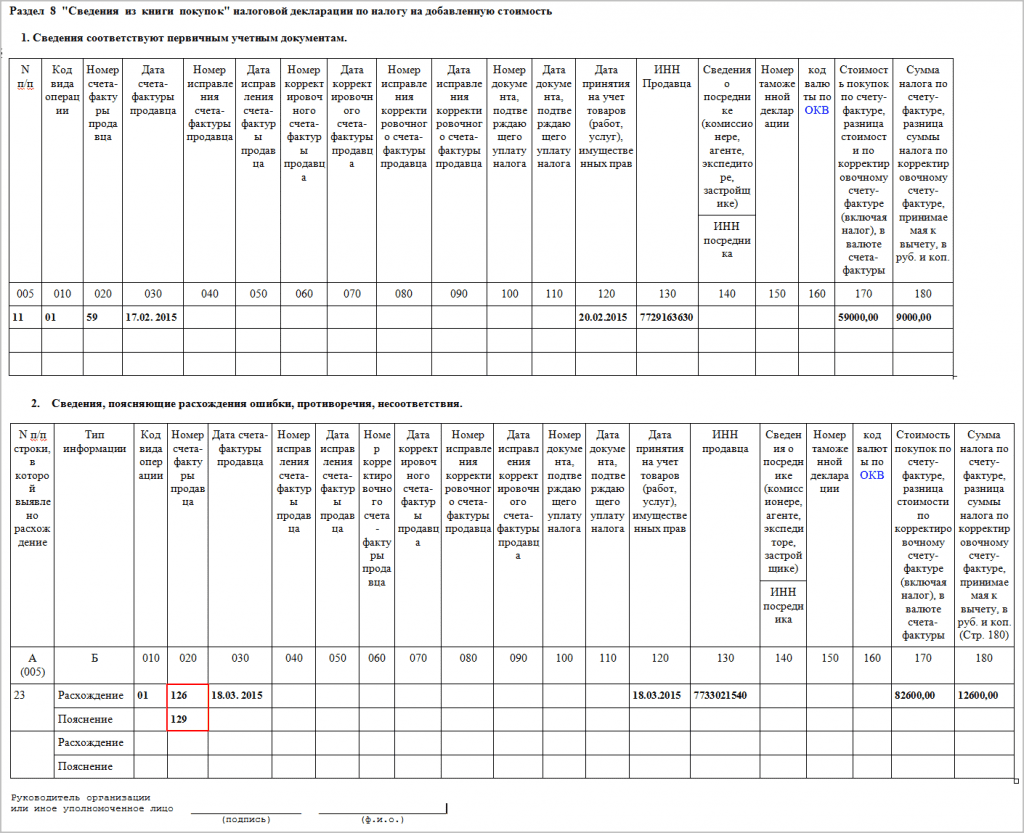

Рекомендованные ФНС России формы ответа на Требование построены следующим образом. Для уточнения сведений каждого раздела декларации с 8 по 12 и приложений к разделам 8 и 9 ФНС России предложила две таблицы, содержащие графы, полностью идентичные строкам соответствующих разделов декларации:

- таблица № 1 «Сведения соответствуют первичным учетным документам» – заполняется в том случае, когда вызвавшие сомнение у налоговых органов регистрационные сведения полностью соответствуют учетным данным и документам налогоплательщика. В этом случае налогоплательщик просто еще раз повторяет в таблице те сведения, которые отразил в декларации по НДС и которые были ему направлены налоговым органом для уточнений, тем самым подтверждая их достоверность;

- таблица № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)» – заполняется в том случае, когда налогоплательщик обнаружил у себя ошибки, связанные с регистрацией счетов-фактур. В таблице № 2 для каждой регистрационной записи предусматривается наличие двух строк: «Расхождение» и «Пояснение». При подготовке ответа в строку «Расхождение» налогоплательщик переносит сведения, которые поступили ему из налогового органа в Требовании и которые он должен уточнить, а в строке «Пояснение» – указывает правильные значения. Причем в строке «Пояснение» заполняются только те графы, в которых обнаружены ошибки, а остальные графы с правильными показателями не дублируются.

В самом письме ФНС России от 16. 2013 № АС-4-2/12705 отсутствует порядок заполнения форм ответа на Требование, однако такие разъяснения по обработке Требования приведены на сайте ФНС России.

Пример 2

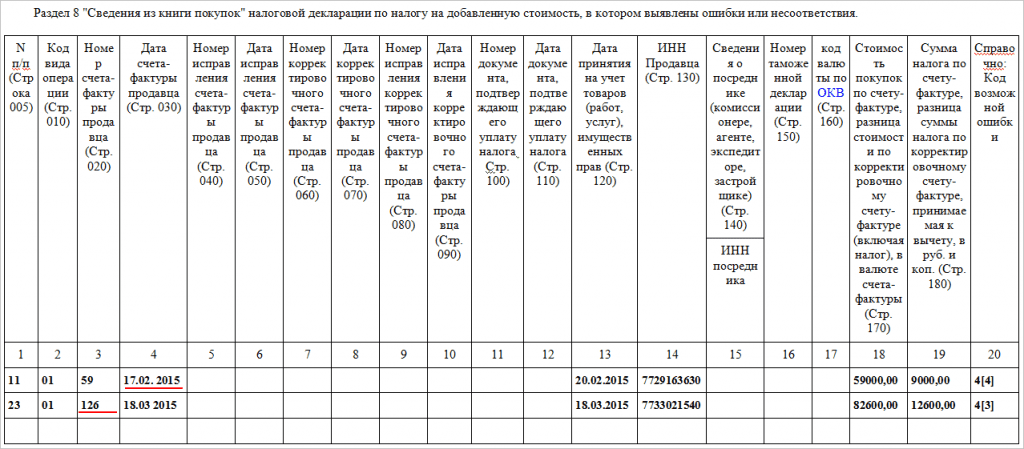

Налогоплательщик получил от налогового органа Требование с приложением таблицы 2. 1 к Рекомендациям «Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия» (рис. Удостоверившись, что в строке под номером 11 при регистрации счета-фактуры все сведения указаны правильно, а в строке 23 допущена техническая ошибка в указании номера счета-фактуры, налогоплательщик должен отправить ответ на Требование, приложив к нему таблицу № 1 с повторением сведений строки 11 и таблицу № 2 с указанием для строки 23 правильного номера зарегистрированного счета-фактуры (рис 2).

Если в ходе проверки сведений, указанных в Требовании налогового органа, обнаруживается ошибка, приводящая к необходимости уточнения итоговых показателей налоговой декларации (строк 040, 050 раздела 1 налоговой декларации), то ответ на Требование не формируется, а составляется уточненная налоговая декларация по НДС, которая представляется в налоговый орган в обычном порядке. Эти пояснения также приведены на сайте ФНС России.

Для подтверждения своих аргументов налогоплательщик может дополнительно представить в инспекцию выписки из регистров налогового и (или) бухгалтерского учета и иные документы (п. 4 ст. 88 НК РФ).

И последнее. Предоставив налоговому органу ответ с уточнением ошибочных показателей разделов 8 – 12 и тем самым скорректировав имеющиеся у налогового органа сведения, налогоплательщик должен внести исправления в данные своего учета.

Порядок внесения таких исправлений в налоговый учет в настоящее время нормативно не урегулирован. Проблема состоит в том, что необходимость внесения исправлений в книгу покупок, книгу продаж или журнал учета полученных и выставленных счетов-фактур возникает уже после представления налоговой отчетности по НДС, т. по окончании соответствующего налогового периода. Согласно правилам, приведенным в постановлении Правительства РФ от 26. 2011 № 1137 (далее – Постановление № 1137), при необходимости внесения исправлений в книгу покупок и(или) книгу продаж по окончании налогового периода применяются дополнительные листы.

Поэтому для отражения в учетных документах изменений, которые были направлены налоговому органу в ответ на Требование, до внесения соответствующих уточнений в Постановление № 1137 или до представления уполномоченными органами разъяснений возможны следующие варианты:

- исправляются ошибочные показатели регистрационных записей книги покупок, книги продаж или журнала учета полученных и выставленных счетов-фактур. Для этого книга покупок, книга продаж или журнал учета в электронном виде просто переформировываются. Если же эти отчеты составлены на бумажных носителях, то они исправляются в соответствии с правилами документооборота: зачеркиванием одной чертой неверного значения, внесением правильного показателя, проставлением отметки «исправленному верить», подписи и даты исправления. Очевидно, что такой порядок исправлений не изменяет количества регистрационных записей в книгах и в журнале;

- исправление ошибочных показателей производится с применением дополнительных листов книги покупок или книги продаж, в которых производится аннулирование записей, содержащих ошибочные показатели, и повторная регистрация тех же самых счетов-фактур, но уже с правильными показателями. Этот способ максимально приближен к правилам ведения книги покупок и книги продаж, но совершенно не применим к исправлению журнала учета полученных и выставленных счетов-фактур, так как Постановлением № 1137 такой документ, как дополнительный лист журнала учета, не предусмотрен;

- исправление ошибочных показателей производится непосредственно в книге покупок, книге продаж или журнале учета полученных и выставленных счетов-фактур отчетного периода посредством аннулирования записей, содержащих ошибочные показатели, и повторной регистрации тех же самых счетов-фактур, но уже с правильными показателями. Такой способ исправления, безусловно, приводит к увеличению количества регистрационных записей в книгах покупок и продаж или в журнале учета, так как для каждой ошибочной строки появляются еще две дополнительные.

Важно отметить, что любой из выбранных вариантов не приведет к негативным налоговым последствиям, так как в налоговом законодательстве отсутствуют меры ответственности за нарушение порядка ведения книги покупок, книги продаж и журнала учета. Более того, в ходе мероприятий налогового контроля налоговый орган не вправе запрашивать эти отчетные документы, так как сведения из них уже были представлены в составе налоговой декларации по НДС.

Рекомендации пользователям программ “1С:Предприятия”

Поделиться с друзьями:

Отправить на почту

Как расшифровать

Требование от ФНС уже содержит шифры недочетов, которые необходимо пояснить или устранить.

Как расшифровываются неточности в декларационной отчетности по НДС?

Если в запросе от ФНС указан шифр 0000000001, то это означает, что налоговики выявили расхождения в отчетности контрагентов: код возможной ошибки 1 в декларации по НДС указывает сразу на несколько категорий недочетов. Все они связаны с действиями или бездействием контрагента. К примеру, это такие варианты:

- контрагент вовсе не отчитался по налогу на добавленную стоимость;

- поставщик сдал нулевку;

- в декларации контрагента отсутствуют операции, заявленные налогоплательщиком к вычету.

В отдельной ситуации шифр 1 обозначает, что ФНС не в силах идентифицировать запись о счете-фактуре в отчетности и сверить ее с информацией контрагентов.

Код 2

Кодификатор под номером 2 обозначает, что при проверке отчетности выявлено расхождение между данными разделов 8 и 9. То есть налогоплательщик ошибся при заполнении сведений о данных из книги покупок и книги продаж. Зачастую ошибка кроется в операциях по принятию вычета НДС по авансовым счетам-фактурам, по которым вычет уже заявили.

Код 3

Формат недочета под шифром 3 обозначает расхождение в сведениях журналов учета по выставленным и полученным счетам-фактурам — между разделами 10 и 11 декларационного отчета. Например, когда налогоплательщики неверно отражают сведения о посреднических операциях.

Код 4

Шифр ошибки 4 обозначает, что налогоплательщик допустил арифметическую ошибку в заполнении граф декларации. В требовании ФНС указывается не просто кодификатор 0000000004. Рядом со ссылкой на ошибку налоговики указывают номер поля или строки, в которой выявлен недочет. К примеру, код ошибки 4 19 в декларации по НДС — это неправильное заполнение графы 19 декларации по налогу на добавленную стоимость.

Исправить неверную запись просто. Поднимите декларацию и найдите указанное поле или строку. Перепроверьте правильность записей. Вероятно, в поле допущена опечатка. Подготовьте корректировку.

Предлагаем образец пояснения при ошибке 4 20 21 в декларации по НДС (нарушение в строках 20 и 21 книги продаж) — контрагент указал неверные значения в книге покупок, то есть значения книги продаж у продавца и книги покупок у покупателя не совпадают. Для подтверждения приложите выписку из книги покупок с указанием несовпадающих сумм по конкретным счетам-фактурам.

Код 5

В нормативах ФНС разъясняется, что означает код ошибки 5 в декларации по НДС — если фирма допустила недочет в дате счета-фактуры разделов 8–12, то в требовании ФНС укажут эту кодировку. Этот означает, что в указанных графах отчета налогоплательщик:

- либо не указал дату счета-фактуры вовсе;

- либо сделал запись неверного формата;

- либо ошибся с датой счета-фактуры, и она не попадает в отчетный период (находится за его пределами).

Требуется перепроверить записи с данными счетов-фактур.

Код 6

Вычеты по НДС — обычное дело. Заявить на уменьшение налога на добавленную стоимость разрешается в течение трех лет. Если срок истек, то получить вычет нельзя. Если в требовании указан код ошибки 6 в книге покупок по НДС, то проверьте, не истек ли у заявленного вычета по НДС срок давности в три допустимых года.

Код 7

Среди всех недочетов код ошибки 7 в декларации по НДС встречается реже всего. Такое нарушение возможно, когда фирма заявляет на вычет счет-фактуру, выписанный до даты ее регистрации.

Например, компания создана в 2022 году. А в декларации заявлен вычет по счету-фактуре, выписанному декабрем предыдущего года. Фирма на тот момент не существовала и провести операцию никак не могла. Шифр 7 свидетельствует об ошибке в дате счета-фактуры, заявленного к вычету, либо о желании плательщика получить вычет незаконно.

Код 8

Сведения в журналах учета счетов-фактур аннулируются по разным причинам. Важно правильно оформить аннулирующую запись. Если в корректировке допущена помарка, то ФНС проставит код ошибки 9 в декларации по НДС, указав такую кодировку в требовании. Шифр обозначает, например, что сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию. Или иная ситуация: в отчетности совсем отсутствует запись по счету-фактуре, подлежащая аннулированию.

Как исправить ошибки в декларации

Предположим, что фирма допустила ошибку в отчетной декларации. Налоговики направили требование в адрес налогоплательщика. У компании, получившей запрос от ФНС, есть всего 5 рабочих дней, чтобы выявить и исправить недочет.

Пятидневный срок исчисляется с момента отправки квитанции о получении требования от ФНС.

Алгоритм действий при получении требований:

- Проверьте правильность составления формуляра по НДС. Сверять весь отчет не требуется. Контроль проводите в отношении позиций формы, которые вызвали вопросы у контролеров. То есть проверьте те поля отчетности, которые были поименованы в требовании.

- Оформите корректировочный формуляр. Исправьте выявленные недочеты. Заполните корректировку по установленным требованиям. Не забудьте отметить порядковый номер исправления на титульном листе отчета.

- Подготовьте пояснения, в которых подробным образом опишите причину возникновения недочета. Если помарка привела к занижению налоговой базы или уменьшению суммы налога к перечислению в бюджет, то доплатите недоимку в срочном порядке. К пояснению приложите копию платежного поручения.

- Если помарка вызвана расхождениями с отчетностью контрагента, то подготовьте пояснительную записку. В письме отразите все обстоятельства и основания для включения операций в отчетность.

Обязательно приложите копии подтверждающих документов. Это счета-фактуры, договоры и контракты, акты выполненных работ, накладные и платежные поручения.

Коды ошибок в НДС-декларации

Код «1» проставляют в одном из случаев:

- записей об операции нет в налоговой декларации контрагента;

- контрагент не подал налоговую декларацию по НДС за тот же отчетный период;

- контрагент представил нулевую отчетность;

- ошибки не позволяют идентифицировать запись о счете-фактуре и сопоставить ее с контрагентом.

Код «2»: данные об операции в разделе 8 «Сведения из книги покупок» не соответствуют данным раздела 9 «Сведения из книги продаж» (к примеру, вычет НДС по ранее исчисленным авансовым счетам-фактурам).

Код «3»: не соответствуют данные между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (к примеру, отражение посреднических операций).

Код «4»: допущена ошибка в одной из граф (номер такой графы показывают в скобках).

Код «5»: в разделах 8 – 12 декларации не указана или указана неверно дата счета-фактуры.

Код «6»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС в налоговых периодах за пределами 3 лет.

Код «7»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС на основании счета-фактуры, который составлен до даты госрегистрации контрагента.

Код «8»: в разделах 8 – 12 декларации указан ошибочный код вида операции.

Код «9»: допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (к примеру, нет записи по аннулированному счету-фактуре).

Отвечаем на требование

Пояснения нужно давать в электронной форме. Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными. К этому, видимо, все уже успели привыкнуть.

Дальнейшие действия такие.

Получив требование о даче пояснений по ТКС, вы должны передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Нужно уложиться в 6 дней со дня, когда инспекция отправила вам требование. Опоздаете – инспекторы могут в течение 10 дней по окончании срока передачи квитанций заблокировать ваши счета в банках.

Затем проверяйте фактическую часть, правильно ли заполнена ваша декларация. Тщательно проверьте сведения, по которым установлены расхождения: даты, номера документов, суммовые показатели в зависимости от налоговой ставки и стоимости покупок (продаж).

Отдельно проверьте, соответствуют ли вычеты НДС, заявленные по частям, с общей суммой налога. Для этого, возможно, придется проверить и предыдущие кварталы.

Критерии отбора компаний на проверку

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16. 2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30. 2014 № 33, постановления АС УО от 24. 2015 № Ф09-579/15 по делу № А71-6132/2014, от 17. 2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23. 2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16. 2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Высокая доля вычетов НДС

Компании получат требования налоговиков, если заявляют высокую долю вычетов.

– 89 % от начисленных сумм НДС за 12 месяцев;

– долю вычета НДС по региону.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06. 2018

о наличии высокой доли вычетов в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/53 от 06. 2018 поясняет следующее. Высокий удельный вес вычетов в декларации по НДС за II квартал 2018 года обусловлен такими факторами:

Основным видом деятельности компании является оптовая продажа и хранение в резервуарах нефтепродуктов. Основной объем закупаемых нефтепродуктов приходится на Санкт-Петербургскую товарно-сырьевую биржу. В силу сложной экономической ситуации торговля нефтепродуктами была заморожена в период с марта по апрель 2018 года. Торговля возобновилась лишь с мая 2018 года. Поэтому компания приобретала значительное количество нефтепродуктов для последующей продажи, что и обусловило рост вычетов НДС.

Цены на нефтепродукты неуклонно росли, а договоры поставки нефтепродуктов были заключены на фиксированные цены. В связи с этим компания в данный период понесла убытки. Кроме того, в связи с неопределенностью на рынке нефтепродуктов сократились объемы продаж. Из-за снижения покупательского спроса выручка от реализации товаров во II квартале 2018 года снизилась по сравнению с предыдущим кварталом на 35 %.

В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения договора с новыми АЗС. Это должно привести к уменьшению доли вычетов НДС и увеличению облагаемой НДС выручки.

Перенос вычетов

Опасаясь углубленных «камералок», многие компании переносят вычет НДС на будущие периоды, чтобы исполнить норматив, несмотря на то что он не является для налогоплательщиков обязательным.

Возможность переноса вычетов предусмотрена п. 1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24. 2015 № 540‑О).

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Ответ на требование № 5/54 от 06. 2018

о причинах расхождений в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/54 от 06. 2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года

на III квартал 2018 года.

Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29. 2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

При переносе вычетов компании нужно иметь в виду, что нельзя переносить:

– вычет с аванса («отработанный» аванс, возврат аванса);

– вычеты покупателя, исполняющего функции налогового агента;

Вычет по авансам с трехлетним сроком давности

Нередко налоговики направляют компаниям требования о предоставлении пояснений, если в книге покупок отражен «отработанный» аванс с трехгодичным сроком давности.

Например, в налоговой декларации за II квартал 2018 года заявлен «отработанный» аванс за I квартал 2015 года. Несмотря на то, что представители Минфина не видят препятствий по заявленным вычетам со «старой» предоплаты (Письмо от 07. 2018 № 03‑07‑11/30585), налоговики просят у компаний пояснений в случае, если между предоплатой и отгрузкой товаров (работ, услуг) прошло более трех лет.

Ответ на требование № 5/55 от 06. 2018

о вычете с полученного от покупателя аванса

Компания в ответ на сообщение (с требованием представления) № 5/55 от 06. 2018 поясняет следующее.

В январе 2015 года компания получила предоплату от покупателя ООО «Лютик» в размере 118 000 руб. (в том числе НДС – 18 000 руб.

С полученной суммы предоплаты компания исчислила НДС в размере 18 000 руб. и отразила в книге продаж за I квартал 2015 года.

Однако продукция была изготовлена и отгружена только в мае 2018 года в связи с освоением новой технологической линии производства. В связи с этим компания отразила в книге покупок за II квартал 2018 года вычет в размере 18 000 руб.

Трехгодичный срок для предъявления суммы НДС к вычету в данном случае не действует.

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Предоставив покупателю товаров (работ, услуг, имущественных прав) возможность принять НДС к вычету в случае предварительной оплаты, контролирующие органы постоянно чинят препоны налогоплательщику в ее реализации.

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письмо Минфина России от 06. 2009 № 03‑07‑15/39).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09. 2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19. 2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02. 2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18. 2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12. 2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

Ответ на требование № 5/56 от 06. 2018

о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06. 2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12. 2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21. 2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

Таким образом, при наличии у компании договора, содержащего условие о предоплате, в случае превышения «договорной» величины аванса НДС можно принять к вычету с фактической предоплаты.

Вычет НДС при наличии в цепочке недобросовестного контрагента

Большая часть запросов касается ситуаций, когда поставщик контрагента первого или последующего звеньев не сдает отчетность.

Напомним, что с 19. 2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 1 НК РФ). Налоговики вправе снять вычет, если:

– компания умышленно исказила факты в учете и отчетности;

– заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

– исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контра-

гентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30. 2018 № Ф09-795/18 по делу № А76-8310/2017).

Ответ на требование № 5/57 от 06. 2018

о проявлении должной осмотрительности

Компания в ответ на сообщение (с требованием представления) № 5/57 от 06. 2018 поясняет следующее.

При заключении договора поставки с ООО «Лютик» нашей компанией была проявлена должная осмотрительность. В компании разработано положение о проверке и мониторинге контрагентов.

Согласно положению в отношении ООО «Лютик» были затребованы и проверены следующие документы:

– копии свидетельств о регистрации и о постановке на налоговый учет;

– приказ о назначении генерального директора;

– выписка из базы данных ЕГРЮЛ;

– справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Кроме того, установлен факт отсутствия претензий к организации у государственных органов.

В течение 2018 года компания проводила сверку расчетов с ООО «Лютик».

С учетом изложенного считаем правомерным применение вычетов по НДС по счетам-фактурам, полученным от ООО «Лютик».

Техническая ошибка в нумерации счета-фактуры поставщика

Несоответствие номеров счетов-фактур, отраженных в базе ИР АСК НДС-2, номерам счетов-фактур, представленных на камеральную проверку, не является основанием для отказа покупателю в вычете НДС.

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии сумм НДС к вычету.

Немало требований налоговиков связано с ошибками (неточностями) в отражении реквизитов счетов-фактур (номер, дата).

В такой ситуации инспекция должна потребовать от налогоплательщика предоставить пояснения или исправить ошибочный номер счета-фактуры в первичной декларации (п. 3 ст. 88 НК РФ).

Несмотря на то, что подобные ошибки не влияют на величину вычета, налоговики нередко отказывают компаниям в праве на вычет и настоятельно рекомендуют представить «уточненку». В случае отказа налоговики направляют уведомление о вызове компании для дачи пояснений. Однако компания может ограничиться представлением пояснений с корректными данными (Постановление АС СЗО от 01. 2017 № Ф07-7152/2017 по делу № А13-14539/2016).

Ответ на требование № 5/58 от 06. 2018

о необоснованном вычете в связи с технической ошибкой

в нумерации счетов-фактур

Компания в ответ на сообщение (с требованием представления) № 5/58 от 06. 2018 поясняет следующее.

Ошибка в номере счета-фактуры (номера отражены верно, ошибка заключалась в том, что подчеркивание в нумерации проставлено по середине, а не снизу, ввиду особенностей программного обеспечения) не привела к занижению налоговых обязательств по НДС (п. 1 ст. 81 НК РФ).

Компания представляет сканы 9 счетов-фактур, по которым заявлен вычет во II квартале 2018 года. В свою очередь, контрагент ООО «Лютик» отразил 9 счетов-фактур в книге продаж за II квартал 2018 года.

На основании изложенного, если компания исполнила требования налоговой инспекции, подавать уточненную налоговую декларацию нет необходимости (абз. 2 п. 1 ст. 81 НК РФ).

Как быстро ответить на требование

После отправки квитанции кликните «Ответить на требование», отобразится форма ответа: реквизиты ответа (заполнятся автоматически) и семь разделов (по количеству приложений к декларации по НДС).

В каждом разделе отображается таблица с данными по счетам-фактурам, которые, по мнению ФНС, могут содержать ошибку. Сравните эти сведения с теми, что вы отправили в составе декларации по НДС.

- Если в строке со счетом-фактурой корректны и реквизиты, и сумма НДС, оставьте строку без изменений.

- Если есть ошибка в реквизитах счета-фактуры, но сам документ сформирован верно, внесите правки в соответствующие графы.

- Если допущена ошибка в сумме (графа 19) или счет-фактура был отправлен ошибочно, удалите строку из таблицы и отправьте уточняющую декларацию.

Если нужно отправить подтверждающие документы, перейдите на страницу декларации по НДС и кликните «Подготовить документы».

Если вы пользуетесь НДС+, подготовьте ответ на требование именно в этом сервисе: у вас перед глазами будут все данные по сделке. Сохраните требование на свой компьютер. Загрузите xml-файл требования в модуль НДС+. На главной странице сервиса появится сообщение, сколько счетов-фактур требуют пояснений и до какого числа нужно ответить.

Кликнув на требование, вы увидите список счетов-фактур, в которых могут быть ошибки. Они сгруппированы по контрагентам и сведены в таблицу: номер, дата, сумма, статус в НДС+ (без разногласий, разногласие, ошибка, предупреждение), описание ошибки и выбор ответа.

Кликнув на счет-фактуру, вы увидите свои данные, данные контрагента (если он загрузил их в сервис) и описание ошибки.

- Если у вас все правильно, нажмите «Подтвердить». Можете сразу прикрепить скан подтверждающего документа.

- Если вы заметили ошибку в своих данных, в том числе в сумме счета-фактуры, выберите ответ «Нужна корректировка». По ошибкам, которые влияют на сумму НДС, составьте уточняющую декларацию.

- Присвоив статусы всем счетам-фактурам, кликните «Создать пояснения в налоговый орган по подтвержденным СФ» и «Выгрузить список СФ, которые нуждаются в корректировке». Первый документ — готовый для загрузки в Экстерн ответ на требование. Второй поможет вам подготовить уточненную декларацию, ничего не упустив.

Чтобы отправить ответ через Экстерн, зайдите в раздел по работе с требованиями, кликните «Загрузить и отправить документы» > «Загрузить файлы с компьютера» и следуйте указаниям системы.

Загрузите свои данные по счетам-фактурам в модуль НДС+. Он покажет:

- ошибки в реквизитах;

- разногласия по датам, суммам, номерам счетов-фактур;

- некорректное применение кодов видов операций;

- нарушение контрольных соотношений.

- а если требование о пояснениях все же придет, НДС+ поможет на него быстро ответить.

Не пропустите новые

публикации

В отношении каждой операции могут быть указаны следующие коды возможных ошибок:

Подключиться к «Контур. Фокусу» и получить информацию о налогах контрагентов

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж»). Например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам;

- «3» — если не соответствуют данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

- «5» — в разделах 8-12 налоговой декларации по НДС не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС;

- «6» — в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет;

- «7» — в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

Заказать электронную выписку и проверить контрагента в «Контур. Фокусе»

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

Отправка требований, содержащих коды возможных ошибок «5», «6», «7», «8» и «9», запланирована после 25 января 2019 года.

Что делать после получения требования?

Получив требование, налогоплательщик должен предпринять следующие действия:

Передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Сделать это нужно в течение шести дней со дня отправки документов инспекцией. Если в отведенный срок налогоплательщик не передаст квитанцию о приеме требования или уведомления, инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

Получать требования из ИФНС и отправлять запрошенные документы через интернет

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить сведения, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить в инспекцию уточненную декларацию с корректными сведениями при выявлении ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных. При этом рекомендуется также представить «уточненку».

Если после проверки корректности заполнения декларации ошибки так и не выявлены, необходимо уведомить об этом налоговый орган, представив пояснения.

В какой форме и в какие сроки нужно направить пояснения?

Бесплатно сдавать налоговую отчетность и отвечать на требования ИФНС через интернет

Формирование пояснений по контрольным соотношениям

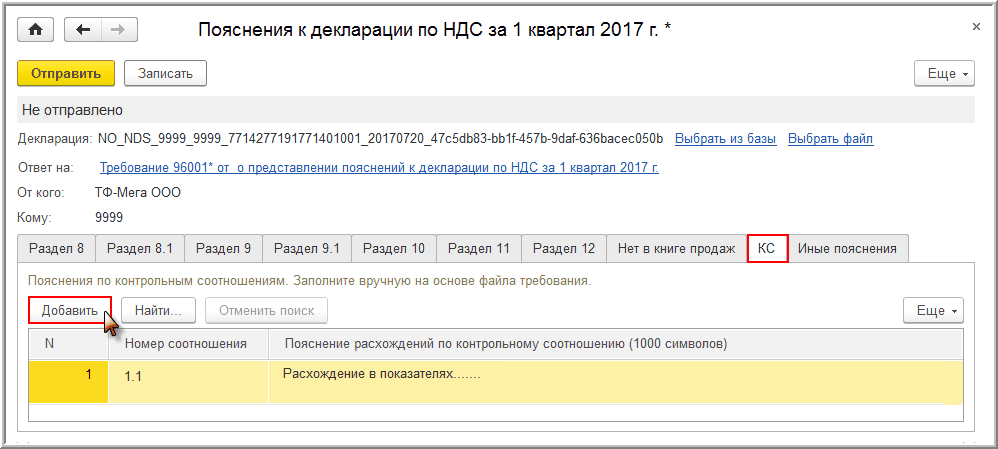

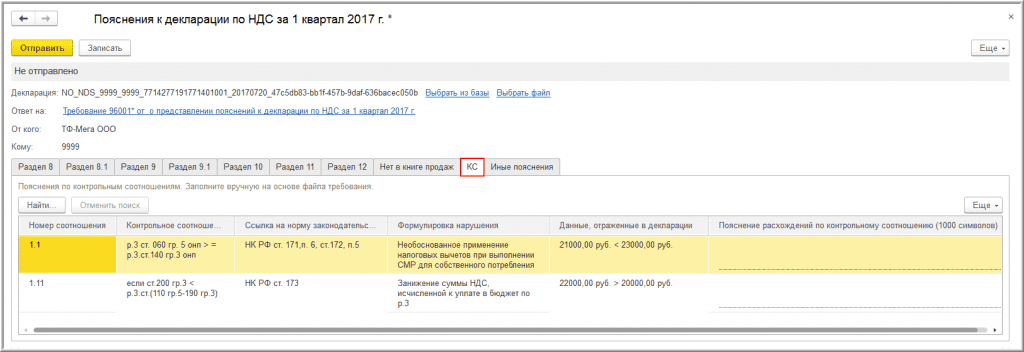

Если согласно поступившему Требованию по новому формату необходимо представить пояснения не только по выявленным несоответствиям в разделах 8-12 налоговой декларации, но и по нарушениям контрольных соотношений показателей декларации (КС), то необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 1).

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Обработка подготовленных пояснений к расхождениям по контрольным соотношениям показателей декларации можно сохранить по кнопке Записать или отправить налоговому органу по утвержденному формату по кнопке Отправить.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения (рис. 2).