Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga. ru

обновите свой браузер:

Mozilla/5. 0 (iPhone; CPU iPhone OS 5_0 like Mac OS X) AppleWebKit/534. 46 (KHTML, like Gecko) Version/5. 1 Mobile/9A334 Safari/7534

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

В платежном поручении на перечисление налога или сбора должны быть правильно указаны все реквизиты. Многие бухгалтеры «усвоили правило» – если ошибиться хотя бы в одной цифре – деньги уйдут на уплату другого налога или попадут в разряд невыясненных платежей, да еще штраф и пени потом насчитают за неуплату налога. Но от ошибок никто не застрахован. Будет ли обязанность по уплате налога считаться исполненной, если выявлена ошибка в КБК?

Основание спора

Предприниматель получил право на применение патентной системы налогообложения со сроком действия патента с 1 марта 2015 года по 31 декабря 2015 года. Налогоплательщик оплатил налог по патенту 20 апреля. Налоговая инспекция в ходе проверки доначислила предпринимателю налоги по общей системе налогообложения. Основанием для этого послужил вывод о нарушении сроков оплаты «патентного» налога. Инспекция указала, что предприниматель неверно указал КБК и назначение платежа, а заявление об уточнении платежа направил позже установленного срока оплаты. Предприниматель в доказательство своевременной оплаты предъявил платежное поручение, датированное 20 апреля 2015 года, и, посчитав свои права нарушенными, обратился в суд.

ОКТМО, УИН, КПП, РСВ — хорошего бухгалтера таким не удивишь. Но для человека, далёкого от этой сферы, подобный набор букв иногда даже выговорить сложно. Они могут казаться несуразными или забавными, но у каждой есть своя особая роль в этом огромном механизме. Сегодня мы расскажем про КБК — три загадочные буквы, без которых не обходится ни одно платёжное поручение в бюджет государства.

Код бюджетной классификации (КБК) — связующее звено между налогоплательщиком и государством. Именно с его помощью деньги попадают в нужную «ячейку» государственного бюджета, исключая из процесса путаницу.

Недооценить важность КБК сложно: одна ошибка, и деньги попадут в неверный бюджет, либо вообще до него не дойдут. Во втором случае платёж отнесут к невыясненным, и он просто «зависнет», не попав по назначению. В обоих вариантах контролирующий орган посчитает, что оплата не была произведена, и начнёт ежедневно начислять пени.

Чтобы этого не произошло, важно понимать, зачем нужен код, где используется и как правильно его заполнить. Ошибка в КБК — это не только денежные траты. Дополнительная головная боль, стресс, потеря времени и сил при этом неизбежны. А если ситуацию запустить, возможна и блокировка расчётного счёта.

Арбитражный суд Московского округа в постановлении от 30. 2020 № А41-98852/2019 признал, что налоговая инспекция не вправе блокировать счета налогоплательщика и начислять пени за указание в платежном поручении неправильного КБК. В этом случае налоговики обязаны уточнить платеж, совершенный налогоплательщиком.

Предмет спора: организация при перечислении налогов допустила в платежных поручениях ошибку в части указания КБК. Затем она подала в налоговую инспекцию заявление об уточнении платежа, однако платеж уточнен не был. Посчитав налоги неуплаченными, налоговая инспекция начислила организации пени и заблокировала ее счет, списав с него сумму образовавшейся недоимки. Решение ИФНС было обжаловано в судебном порядке.

За что спорили: 626 372 рубля.

Кто выиграл: организация.

В суде организация потребовала обязать налоговую инспекцию уточнить ранее осуществленные платежи, а также вернуть излишне взысканные суммы налогов и пеней. В обоснование заявленных требований налогоплательщик ссылался на то, что заплатил все полагающиеся налоги в полном объеме и никакой задолженности перед бюджетом у него не возникло.

Суд кассационной инстанции признал доводы налогоплательщика обоснованными, а решение ИФНС – незаконным. Суд указал, что перечень случаев, когда обязанность налогоплательщика по уплате налога не считается исполненной, установлен в соответствии с п. 4 ст. 45 НК РФ.

В частности, обязанность по уплате налога не признается исполненной в случае неправильного указания в платежном документе на перечисление налога номера счета федерального казначейства. При этом неверное указание в платежном документе КБК не свидетельствует о неисполнении налоговой обязанности.

При обнаружении ошибки в КБК налогоплательщик в течение 3 лет с даты перечисления налога вправе заявить об уточнении платежа. К заявлению нужно приложить документ, подтверждающий уплату соответствующего налога (п. 7 ст. 45 НК РФ). Получив такое заявление, ИФНС обязана уточнить платеж.

В спорном случае причиной возникновения налоговой недоимки послужила ошибка в указании КБК платежей, которая повлекла неверный учет поступивших денежных средств. Вместе с тем факт неправильного указания КБК не является основанием для признания обязанности по уплате суммы налога неисполненной.

Перечисленная организацией сумма налогов поступила на соответствующий счет казначейства, следовательно, поступила в бюджетную систему РФ и не может признаваться недоимкой.

В свою очередь пеня по своей природе является компенсацией потерь государственной казны в результате недополучения сумм обязательных платежей в установленный срок.

В рассматриваемом случае основания для квалификации действий организации в качестве неисполнения обязанности по уплате налогов отсутствуют. Соответственно, отсутствуют и основания для начисления пеней.

В связи с этим ИФНС, получив заявление от организации, обязана была уточнить платеж. Действия налоговиков по блокировке счета, начислению пени и принудительному взысканию налоговой недоимки были признаны незаконными. Взысканные налоги были возвращены организации.

Если в платежке указан неверный КБК, налоговые инспекторы посчитают налог неуплаченным. В результате вам предъявят пени и штраф. Однако, если платеж попал в нужный бюджет, эти санкции незаконны

Ошибка бухгалтера может обернуться для фирмы солидными денежными потерями. Одна из таких ошибок – это неверный КБК в платежном поручении. Достаточно перепутать несколько цифр, и деньги уйдут не по назначению. Однако не всегда фирма должна расплачиваться за такую описку.

Деньги в бюджете

Оплошность бухгалтера ничего не будет стоить, если в платежном документе были перепутаны КБК налогов, зачисляемых в один и тот же бюджет.

В этом случае фирма имеет право произвести зачет, то есть перекинуть деньги с одного налога на другой. Для этого ей необходимо всего лишь написать в произвольной форме письмо в налоговую инспекцию (ст. 78 НК РФ).

Однако такая процедура обычно не проходит бесследно. Инспекторы, получив от вас заявление о зачете, тут же начислят пени. Они считают, что раз налог вы заплатили не по тому КБК, то до того, как вы подадите заявление о зачете, налог считается неуплаченным.

Но у судей по этому поводу другое мнение. Они говорят, если налог попал в нужный бюджет – недоимки нет. Соответственно нет и пеней.

ООО «ДИП», перечисляя налог на добавленную стоимость за октябрь 2002 года, перепутало в платежке КБК. Вместо кода 1020102 (НДС по товарам, ввозимым на территорию России) фирма указала код 1020101 (НДС по товарам, производимым на территории России). Обнаружив это 15 декабря 2002 года, «ДИП» обратился в налоговую инспекцию с заявлением о зачете суммы на верный КБК. Контролеры приняли решение о переброске денег, но при этом начислили пени. Налоговики объяснили это тем, что в результате неверного КБК у фирмы образовалась задолженность по налогу за октябрь.

«ДИП» не согласился с действиями инспекторов и обратился в суд. Арбитры поддержали фирму и указали, что налог с неверным кодом поступил в доход федерального бюджета полностью и в срок. Значит, недоимки у фирмы нет. А раз так, то пени начислять неправомерно. Таким образом, суд сделал вывод, что возникновение задолженности не зависит от правильности КБК (постановление ФАС Волго-Вятского округа от 8 сентября 2003 г. по делу № А29-1435/2003А).

Аналогичные решения принимали и другие суды. Пример тому – постановление Федерального арбитражного суда Поволжского округа от 9 октября 2003 г. по делу № А06-1387У-21/03. Возможна и другая ситуация.

Предположим, вы не заметили, что заплатили налог не по тому КБК, и заявление о зачете не подали. Тогда налоговые инспекторы рано или поздно сами обнаружат вашу ошибку. Они и в этом случае сочтут, что у фирмы задолженность по налогу. Но теперь кроме недоимки и пеней фирме начислят штраф за неуплату налога по статье 122 Налогового кодекса.

Однако и в этом случае судьи признают, что наказание неправомерно, так как перед бюджетом в целом у фирмы долга нет. То, что вы не подали заявление о зачете, – дело поправимое. Сделать это не поздно и после того, как контролеры обнаружили ошибку в платежном поручении.

ООО «Транссервис» заплатило НДС за

I квартал 2002 года по КБК налога на прибыль, зачисляемого в федеральный бюджет. Эту ошибку в ходе проверки обнаружили налоговики. Контролеры посчитали, что фирма недоплатила НДС, и оштрафовали ее по статье 122 Налогового кодекса на 10 585 руб. Добровольно штраф «Транссервис» платить отказался, поэтому МНС обратилось в суд.

В суде контролеры настаивали на том, что в момент привлечения фирмы к ответственности налог уплачен не был. А заявление о переносе суммы НДС «Транссервис» подал уже после того, как было принято решение о штрафе. Но арбитры указали, что налог попал в бюджет вовремя и всегда там находился. А то, что заявление о зачете «Транссервис» подал позже, не имеет значения. Следовательно, утверждения инспекторов, что налог не уплачен, неправомерны. А раз так, то и штраф – тоже (постановление ФАС Северо-Западного округа от 26 августа 2003 г. по делу № А26-3788/02-02-12/121).

Выходит, что, если налог попал в нужный бюджет, код бюджетной классификации не столь важен. Только лишь из-за ошибки в КБК задолженности по налогу не возникает.

КБК изменился. Что делать?

Случается, бухгалтер заплатил налог, а потом узнал о том, что КБК по нему изменился.

Такое возможно из-за того, что законодатели принимают новые документы задним числом либо в официальных источниках эти документы были опубликованы с опозданием. Пример тому – приказ Минфина России от 11 декабря 2003 г. № 115н, которым были утверждены новые коды бюджетной классификации на 2004 год. Этот документ был официально опубликован только 28 января 2004 года.

Позиция арбитражных судов однозначна: если на дату платежа бухгалтеру известны только старые коды, то, заплатив по ним, фирма поступает добросовестно, и в этом случае штрафовать и требовать заплатить пени незаконно.

Такие выводы содержатся в постановлениях Федерального арбитражного суда Уральского округа от 9 декабря 2003 г. по делу № Ф09-4145/03-АК и Федерального арбитражного суда Центрального округа от 8 января 2004 г. по делу № А09-9026/03-13. Чтобы зачислить деньги на действующий КБК, фирме достаточно подать в налоговую инспекцию заявление о переброске.

Каждому налогу свое место

Однако в некоторых случаях провести зачет налогов нельзя. Перекинуть деньги с одного КБК на другой невозможно, если налоги относятся к разным бюджетам. При этом значение имеют не банковские реквизиты, по которым фирма перечисляет налог, а именно бюджет, для которого этот налог предназначается.

Типичный пример – единый социальный налог. Все части ЕСН – в ФСС, ФОМС и федеральный бюджет – уплачиваются по одним и тем же реквизитам, и только код бюджетной классификации говорит о том, для кого платеж предназначен. Провести зачет между частями единого социального налога, предназначенными для разных фондов, или между фондом и федеральным бюджетом – нельзя.

ЗАО «Руиз Даймондс» заплатило единый социальный налог в части, причитающейся федеральному бюджету, по КБК Фонда социального страхования.

Обнаружив это, фирма направила в налоговую инспекцию заявление о зачете. Контролеры ответили, что перекинуть сумму невозможно, так как налоги принадлежат разным бюджетам. В связи с этим налоговики посчитали, что у «Руиз Даймондс» возникла недоимка по ЕСН, и потребовали ее заплатить.

Фирма не согласилась с решением инспекторов и обратилась в суд. Арбитры ей отказали, объясняя это тем, что бюджет Соцстраха и федеральный бюджет – разные бюджеты. А зачет возможен только между одним бюджетом (внебюджетным фондом). В итоге суд признал, что требование заплатить недостающий ЕСН было принято контролерами правомерно (постановление ФАС Московского округа от 19 ноября 2003 г. по делу № КА-А40/8956-03).

Аналогичный вывод сделал Федеральный арбитражный суд Северо-Западного округа. В нем арбитры признали правомерным начисление штрафа и пеней, если налог из-за ошибки в КБК попал не в тот бюджет (постановление от 18 июня 2002 г. по делу № 26-5999/01-02-02/262). Также невозможно будет зачесть между собой части ЕСН, принадлежащие Федеральному и территориальному фондам медицинского страхования.

Первым делом

Налоговый кодекс не закрепляет алгоритм действий компаний и предпринимателей при неверном указании КБК в «платежке». В этом случае советую руководствоваться положениями абзаца 2 пункта 7 статьи 45 НК. В норме сказано, что нужно делать «после обнаружения ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему на соответствующий счет Федерального казначейства». То есть, речь о тех случаях, когда деньги пусть и не туда, но тем не менее поступили.

Итак, первым делом нужно подать в инспекцию по месту своего учета заявление, в котором сообщить о неточности. К этой бумаге требуется приложить собственно само платежное поручение. В документе также необходимо высказать просьбу уточнить КБК.

Кроме этого, можно предложить налоговикам провести совместную сверку уплаченных сборов. Инициатором такой ревизии, кстати, может выступить и сама инспекция.

На основании заявления и акта совместной сверки (если она проводилась) ревизоры принимают решение об уточнении платежа. При этом они должны будут пересчитать размер пеней. Речь о процентах, которые были начислены на сумму налога, за период со дня его фактической уплаты до момента принятия инспекторами решения об уточнении платежа.

Однако на практике все так гладко происходит далеко не всегда. В результате – возникают многочисленные споры компаний с инспекциями.

Острые углы

Дел об оспаривании действий чиновников – в случае их отказа уточнить платеж – суды рассматривают немало. При этом арбитры едины в своем мнении. Они приходят к выводам, что указание в платежном поручении неверного кода бюджетной классификации не влечет неперечисление в бюджет суммы налога. В качестве примера можно привести постановление ФАС Восточно-Сибирского округа от 14 мая 2013 года по делу № А33-8935/2012.

Таким образом, исполнение обязанности по уплате сборов не ставится в зависимость от правильности указания КБК в платежных документах. Ведь этот код необходим лишь для правильного распределения средств между бюджетами. То есть, вменить в вину бухгалтеру то, что фирма не уплатила налог, в такой ситуации невозможно.

Ошибочное указание КБК не приводит к неуплате средств.

Следовательно, основания для доначисления налога и соответствующих санкций в таких ситуациях отсутствуют (постановление ФАС Восточно-Сибирского округа от 21. 2008 г. № А33-15157/07-Ф02-2044/08, постановление ФАС Западно-Сибирского округа от 22. 2010 г. по делу № А03-6827/).

Существующий, но неверный код

Может сложиться и другая ситуация: бухгалтер указал существующий, но неверный код. Например, сумма налога перечислена на имущество по месту нахождения обособленного подразделения, а не юридического лица. Коротко расскажу об одном деле, как раз по такой ситуации (определение ВАС РФ от 25. 2009 г. № ВАС-16862/09 по делу № А37-99/2009). Арбитры тогда признали, что компания правильно исчислила сумму подлежащего уплате сбора на имущество, перечислила ее на счет Федерального казначейства, и денежные средства поступили в бюджетную систему страны.

Код другого налога

Еще одна ошибка может быть связана с тем, что бухгалтер указал КБК не того налога, который собирался уплатить. Например, КБК 18210301000010000110 при уплате НДФЛ, хотя этот код соответствует НДС. Налоговики часто в подобных ситуациях «встают в позу» и отказываются удовлетворить просьбу компаний об уточнении платежа. Предпринимателям же ничего не остается, как идти в суд. Каков же исход споров?

Организация обжаловала отказ налоговой в уточнении платежа. Согласно позиции арбитров, компания вправе подать заявление об этом, если она ошиблась в платежном поручении. В результате служители Фемиды удовлетворили требования фирмы, руководствуясь такими аргументами: налог был перечислен в бюджетную систему РФ, у инспекции отсутствовали основания для отказа в уточнении платежа с ошибочно указанным КБК (Постановление ФАС Западно-Сибирского округа от 13. 2010 г. № А75-301/2010

Неверный КБК внутри одного налога

Если же указан неверный КБК внутри одного налога, то проблем возникнуть вообще не должно. Ревизоры, как правило, в этих ситуациях приводят операции по лицевому счету организации в порядок на основании ее заявления.

Свое мнение по вопросу неправильного указания кодов в платежках налоговики высказали в Письме Минфина от 29 марта 2012 года № 03-02-08/31. Чиновники напомнили, что код бюджетной классификации относится к группе реквизитов, позволяющих определить принадлежность платежа, и в соответствии с пунктом 7 статьи 45 НК его можно уточнить. Они подтвердили, что Кодекс не предусматривает, что неправильное указание КБК в платежном поручении является основанием для признания обязанности по уплате налога неисполненной.

Наиболее правильный способ решения проблемы – подать заявление об уточнении КБК

Если же компания обратится с просьбой о зачете образовавшейся переплаты, то она не застрахована от отказа ревизоров пересчитать сумму пеней. Чиновники могут сослаться на то, что в соответствии со статьей 78 НК, делать этого они не обязаны. То есть инспекторы начислят пени на сумму налога, вовремя не уплаченную в бюджет в связи с указанием неверного КБК в платежке. В этом случае организации придется оспаривать действия налоговиков опять же в суде. Подобный спор рассмотрел ФАС Восточно-Сибирского округа (постановление от 14. 2011 г. № А58-1756/10). Суд тогда высказал такое мнение: инспекции было известно о факте ошибочного перечисления налога. Соответственно, решение о зачете переплаты является решением об уточнении платежа. При этом не важно, что организация подала заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней. Поэтому, когда ревизоры отказываются пересчитать проценты, приходится обращаться в суд.

Пути решения

Чтобы ошибка не стала для компании фатальной, нужно соблюдать некоторые правила:

- стоит периодически запрашивать у налоговиков информацию об отражении платежей на лицевом счете компании;

- в спорных ситуациях можно попросить инспекцию сверить расчеты;

- если уж ошибка в платежном поручении обнаружена, то следует обратиться в налоговый орган с заявлением об уточнении КБК

В случае отказа в уточнении КБК – компании открывается на прямом путь к арбитрам для разрешения спора.

Налоговые органы обязаны доводить до компаний и предпринимателей сведения, необходимые для заполнения поручений на перечисление налогов в бюджетную систему. Такую повинность на них возлагает подпункт 6 пункта 1 статьи Налогового Кодекса. Необходимая для заполнения расчетных документов информация, в том числе по кодам бюджетной классификации, обычно размещена на информационных стендах в инспекциях. Кроме того, актуальные данные о реквизитах для заполнения расчетных документов публикуются на сайте ФНС в рубрике «налоговая отчетность» (подрубрика – «заполнение налогоплательщиками расчетных документов»).

Чтобы не ошибиться при указании КБК, используйте справочник бухгалтера. Смотреть коды бюджетной классификации по налогам, взносам и прочим платежам.

Позиция налогоплательщика

Предприниматель указал, что он не нарушил сроков оплаты патента, поэтому им обоснованно применяются патентная и упрощенная системы налогообложения и сдаются в налоговый орган соответствующие налоговые декларации. А вывод налогового органа о нарушении сроков оплаты и утраты права применять патент должен быть признан не соответствующим законодательству.

Налогоплательщик отмечает, что, как только он обнаружил ошибку в КБК, он направил в инспекцию заявление об уточнении платежа. Право уточнить платеж предусмотрено Налоговым кодексом (п. 7 ст. 45 НК РФ).

Предприниматель дополнительно указывает, что в постановлении Арбитражного суда Волго-Вятского округа от 18 февраля 2015 года № Ф01-39/2015 по делу № А29-2035/2014 указано, что предприниматель, утратив право на применение ПСН по одному из видов деятельности и сохранив право на применение УСН, должен уплачивать налоги в рамках УСН.

Поэтому пересчет инспекцией налогов по общему режиму налогообложения неправомерен.

Позиция налогового органа

Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, если им не был уплачен налог в установленные сроки (п. 6 ст. 346. 45 НК РФ).

В силу прямого толкования норм налогового законодательства нарушение срока уплаты является безусловным основанием утраты права на применение патентной системы налогообложения и переходом на общий режим исчисления налогов.

Таким образом, при утрате права на применение патента налогоплательщик обязан уплатить налоги в рамках общего режима налогообложения за весь период применения патентной системы налогообложения.

Суд решил

Согласно налоговому законодательству (подп. 2 п. 2 ст. 346. 51 НК РФ), если патент получен на срок от шести месяцев до календарного года, индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе в размере одной трети суммы налога (в срок не позднее девяноста календарных дней после начала действия патента); в размере двух третей суммы налога (не позднее срока окончания действия патента).

Платежным поручением подтверждается своевременная уплата «патентного» налога.

Судом также установлено, что налогоплательщик в представленном платежном поручении ошибочно указал код бюджетной классификации и назначение платежа.

При обнаружении налогоплательщиком ошибки в оформлении платежного поручения, не повлекшей неперечисления налога в бюджет, налогоплательщик вправе подать в налоговый орган заявление с просьбой уточнить основание, тип и принадлежность платежа с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему Российской Федерации (абз. 2 п. 7 ст. 45 НК РФ).

По мнению суда, в данном случае неправильное указание КБК не повлекло неуплаты налога в бюджетную систему Российской Федерации.

В случае получения заявления об уточнении платежа налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему (то есть на день представления платежного поручения с отметкой банка) (абз. 5 п. 7 ст. 45 НК РФ).

Неверное указание предпринимателем в платежном поручении кода бюджетной классификации и назначения платежа не свидетельствует о несвоевременности платежа, поскольку исполнение обязанности по уплате налога не ставится в зависимость от правильности указания кода бюджетной классификации в платежных поручениях. Кроме того, налогоплательщиком было подано заявление об уточнении платежа.

Таким образом, суды пришли к выводу, что налог следует считать уплаченным с момента предъявления в банк платежного поручения, а не с момента направления заявления об уточнении платежа.

Решение налогового органа было признано не соответствующим налоговому законодательству, поскольку ошибка в КБК не свидетельствует о несвоевременности уплаты налога.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос – задайте его здесь >>

Разбор КБК для ИП, юридических и физических лиц

По структуре КБК — это большая матрёшка.

В нём есть 3 главных кода, которые делятся на различные группы и подгруппы. Количество чисел, их порядок и значение определяются приказами Министерства финансов, поэтому лирики или самодеятельности быть не должно.

Объясним его структуру в 2 раза короче, чем в приказах, избегая лишних канцеляризмов:

• 1-3 — Код главного администратора доходов бюджета; • 4-13 — Код вида доходов бюджетов; • 14-20 — Код подвида доходов бюджетов.

Код главного администратора доходов бюджета

Самый безобидный из всех: состоит всего из трёх цифр, а список администраторов и присвоенные им коды чётко прописаны в Приложении 6 к Федеральному закону № 459-ФЗ от 29. 2018 г.

Главный администратор — это кто?

Это министерства и федеральные службы, которые формируют бюджет государства и активно в нём участвуют. К администраторам относятся, например, Министерство здравоохранения (код 056), Федеральная таможенная служба (153), Центральный банк (999) — всего их больше 80. 182 в нашем примере — это Федеральная налоговая служба.

Код вида доходов бюджетов

Он самый объёмный по наполнению и вариативности, так как включает группы, подгруппы, статьи и подстатьи.

Группы и подгруппы в приказе не разделены и прописаны единым числом: 100 — налоговые и неналоговые доходы; 200 — безвозмездные поступления.

Конечно, всё не может быть так просто, поэтому список есть и для групп:

• 101 — налоги на прибыль, доходы; • 102 — страховые взносы на обязательное социальное страхование; • 108 — государственная пошлина; • 201 — безвозмездные поступления от нерезидентов.

Статьи и подстатьи в самом приказе, в отличие от групп, не представлены. В тексте есть лишь незаметная отсылка к Приложению, где прописаны все виды доходов в бюджет и коды к ним. Их задача — указать максимально конкретное назначение оплаты.

К примеру, коды по страховым взносам делятся на выплату страховой пенсии и накопительной, страхование от несчастных случаев на производстве и на случай временной нетрудоспособности в связи с материнством. Вариантов много, у некоторых подстатей есть разбивка даже по годам.

Завершает цепочку элемент доходов. Он похож на код главного администратора, но прописывает именно уровень бюджета, в который поступит оплата.

Разброс кодов здесь от 01 до 14: 01 — федеральный бюджет, 06 — бюджет Пенсионного фонда, 07 — бюджет Фонда социального страхования.

Код подвида доходов бюджетов

Заключительный элемент в структуре КБК также делится на группы, но всего на две: группа подвида доходов и аналитическая группа.

Группа подвида определяет в каком статусе находится платёжное обязательство: недоимки, пени или штрафы. Коды варьируются от 1000 до 7000. Код 0000 ставится только если в разрядах 4-6 стоит код 116.

У аналитической группы есть два основных варианта кодов: 100 — доходы; 400 — выбытие нефинансовых активов. В нашем примере 160 — это страховые взносы на обязательное социальное страхование.

Какие особенности есть у КБК?

КБК вещь очень непостоянная. Законы и приказы, в которых есть актуальная информация, меняются ежегодно, а порой и чаще. В интернете полно несвежих данных, поэтому при работе с кодами нужно с особой внимательностью выбирать источники. В Кнопке мы всегда отслеживаем такие изменения, поэтому, если вы не готовы листать бесконечные страницы приказов, или есть страх ошибиться, можете доверить отправку отчётов и подготовку платёжных поручений с заполнением КБК нам.

Помните, что при смене КБК старые становятся недействительны. Это особенно важно, если планируется оплата налога за прошлый период, когда действовали другие коды. Указывать нужно те, что актуальны сейчас.

Код классификации бюджета един на всей территории России и не меняется в зависимости от региона. И на том спасибо 🙂

С 2020 по 2021 год они не претерпели серьёзных изменений, был лишь расширен их список: ввели новые КБК для административных штрафов и тех, что указаны в первой части Налогового кодекса РФ.

Указали неверный КБК. Что делать?

Если такое всё же произошло, необходимо составить письмо на уточнение платежа. Повторный платёж при этом делать не надо.

Кнопка отправляет все письма электронно без дополнительных действий с вашей стороны. Если у вас не настроено удалённое общение с налоговой, то заявление в ИФНС отправляется в бумажном варианте, составить его нужно самостоятельно.

Установленной формы у заявления нет, но их нужно написать два: один остаётся в ИФНС, а на втором сотрудники налоговой ставят отметку о принятии, его вы забираете себе.

Налоговый орган рассматривает письмо и принимает решение в течение 10 дней. Рассказать об итогах ИФНС должна за 5 дней. После процедуры закажите справку о состоянии расчётов с бюджетом, где точно будет видно, числится ли у организации долг или переплата.

Рассказала всем — Аня Юдина, маркетолог.

Обсудим в Телеграме? Присоединяйтесь 🙂

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

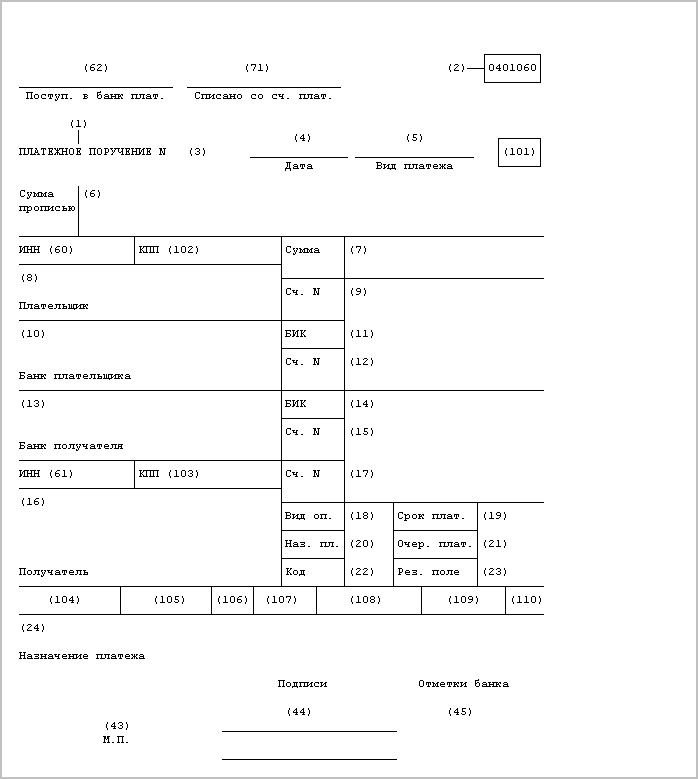

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П “О правилах осуществления перевода денежных средств”.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

Контрагент – быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25. 2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3. 0 выполняется проверка реквизитов по уплате налогов

Минфин расширил перечень кодов для платежек

Минфин внес поправки в правила заполнения распоряжений о переводе денежных средств в бюджет. Соответствующий приказ от 23. 2022 № 81н опубликован на Официальном интернет-портале правовой информации.

Напомним, действующие правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджет утверждены приказом Минфина от 12. 2013 № 107н (с изменениями и дополнениями).

Теперь указанные правила дополнены новыми положениями. Они устанавливают, что в случае осуществления платежей в счет погашения задолженности по исполнительному производству, в котором содержится УИН (уникальный идентификатор начисления), в реквизите «101» распоряжения о переводе денежных средств указывается статус «31».

В данном случае код «31» означает, что плательщик – физическое лицо, юридическое лицо или ИП, осуществляющие перевод денежных средств в счет погашения задолженности по исполнительному производству, либо кредитная организация (филиал), составившая распоряжение о переводе денежных средств в счет погашения задолженности по исполнительному производству.

При этом в случае указания в реквизите «101» распоряжения о переводе денежных средств соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ статуса «31» указание уникального идентификатора начисления является обязательным.

Новые нормы вступят в силу с 30 декабря 2022 года.

В решениях «1С:Предприятие» необходимые изменения в классификатор КБК будут внесены к моменту вступления в силу новых норм с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства».

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Отправить на почту