Вероятная проблема

При обработке «Честным ЗНАКОМ» направленных ему участниками рынка универсальных передаточных документов (УПД) могут выявляться ошибки.

Например, статус кода маркировки не соответствует выполняемой операции. Или УПД содержит коды разных товарных групп. Или поставщик наклеил коды на товар, но забыл передать в «Честный ЗНАК» сведения о вводе товара в оборот.

Поэтому крайне важно всем участникам оборота маркированной продукции не допускать расхождений в информации в электронных документах на этапе отгрузки и во время приёмки.

Показывать по

10

20

40

сообщений

Дата регистрации: 29.03.2016

Сообщений:

Дата регистрации: 28.03.2016

Сообщений:

Может быть вам для каждого подразделения сделать свое ИФО и не плодить КПС в справочнике, если они у них, конечно, одинаковые

LadyS, У нас обособленные подразделения – с разными КПП.Я так понимаю, что необходимо определить на уровне бухгалтеров настройку справочника КПС для филиалов. А потом уже мучаться почему у меня ошибку выдает

Дата регистрации: 12.03.2007

Сообщений:

Дмитрий Березняков, КПС у этих подразделений одинаковые? Если они пользуются одинаковыми КПС, то делать этого не стоит, не важно разные КПП или нет. Всю отчетность, включая регламентированную, вы можете увидеть в разрезе ИФО. Справочник “Классификационные признаки счета КПС” вам никак не позволит завести 2 одинаковых КПС, это грубая ошибка в настройки и ведении учета.

Показывать по

10

20

40

сообщений

судя по коду в справочнике КПС и Статей , реквизит Глава по БК не видим для элементов у кого дата начала действия с 01.01.2016 г. Выходит этот реквизит не заполняется с 2016 г.? И тогда в КПС его нужно очистить?

народ, вон, на вражеском ресурсе с января как проснулся и аж по июль все эти нововведения обсуждал: а хочешь, можешь даже краткое кино посмотреть от авторов этих изменений:

на новые КПС перешли ещё в январе. Только откуда в новом КПС заполнено поле “Глава по БК” при условии что оно не видимое для новых КПС. Мне не понятно. Предполагаю, что бух при создании новых КПС создавала их копированием старых.

бух благословила, на очистку глав бк в новых КПС. После очистки всё нормально пере проводится.

Создание обработок для автозаполнения данных в 1С

Дополнительный внутриведомственный классификатор “ДетализацияКЭК” КОСГУ Код Код Наименование Наименование НаименованиеПолное Наименование КодФУ КодФУ (Код фин.упр.) Родитель (Группа) Родитель (Группа/статья) ДетализируемыйКодБК Код (для элементов, находящихся на 3-м уровне иерархии и выше), Код родителя 3-го уровня иерархии (для элементов ниже 3-го уровня иерархии)1 НаименованиеДетализируемогоБК Наименование (для элементов, находящихся на 3-м уровне иерархии и выше), Наименование родителя 3-го уровня иерархии (для элементов ниже 3-го уровня иерархии)1

2. Требуется создать обработку для автозаполнения параметра “ДопКлассификация” в следующих документах: — НД_ПКО; — НД_РКО; — ПлановыеНазначения; — ПланФинансированияОбязательства; — ПлатежноеПоручение; — ПринятоеБюджетноеОбязательство; — ПринятоеДенежноеОбязательство; — ПринятоеОбязательствоПоПД; — ПД_СведенияОСмете, а также в регистре сведений “ПланФининсированияОбязательств”.

Реквизит “ДопКлассификация” должен заполняться по значению реквизита “КОСГУ” соответствующей строки соответствующего документа (т.е. реквизит “Доп.классификация” должен принимать значение, совпадающее по наименованию с наименованием значения реквизита “КОСГУ”), для регистра сведений “ПланФининсированияОбязательств” реквизит “ДопКлассификация” должен заполняться по значению измерения “КОСГУ”.

Принцип построения таблицы соответствий КОСГУ: Значение реквизита “КОСГУ”, являющееся в справочнике “КОСГУ” элементом 3-го уровня иерархии и выше, не требует замены; значение реквизита “КОСГУ”, являющееся в справочнике “КОСГУ” элементом, находящимся ниже 3-го уровня иерархии, должно быть заменено на элемент справочника КОСГУ, являющийся для него родителем 3-го уровня иерархии1 (см. примечание из п.1).

4. В настройки типового встроенного отчета “Сводные данные об исполнении плана ФХД” необходимо добавить возможность вывода значений параметра “Код финансового управления” 2. Данная возможность должна быть доступна только для варианта настройки этого отчета с группировкой данных по дополнительной аналитике “Дополнительная бюджетная классификация”.

2 Параметр “Код финансового управления” указан в значениях дополнительного бюджетного классификатора, в реквизите “Код ФУ”.

5. В настройки типового встроенного отчета “Сводные данные об исполнении плана ФХД” необходимо добавить возможность группировки данных по значениям параметра “Код финансового управления”. Параметр “Код финансового управления” указан в значениях дополнительного бюджетного классификатора, в реквизите “Код ФУ”.

6. Требуется создать обработку для автоматического создания и проведения документов вида “Плановые назначения” по данным проведенных документов вида “ПД: Сведения о смете” (т.е. для каждого документа “ПД: Сведения о смете” должен быть создан соответствующий документ вида “Плановые назначения”). При этом новые документы вида “Плановые назначения” должны создаваться без использования механизма “ввод на основании”, поскольку после создания документов вида “Плановые назначения” с помощью данной обработки, исходные документы “ПД: Сведения о смете” планируется удалить.

3 Алгоритм вычисления значения реквизита “ПланПоступленийВыбытий”: Значение реквизита “ПланПоступленийВыбытий” – это элемент справочника “ПланыПоступленийВыбытий”, имеющий следующий набор значений реквизитов:

Бюджет Документ.ПД_СведенияОСмете.ИФО.Бюджет ВидПоказателя Документ.ПлановыеНазначения.ВидПоказател я КФО Документ.ПД_СведенияОСмете.КФО ДатаНачалаДействия “01.01.2012” ДатаОкончанияДействия ОкончаниеДействия

При отсутствии в справочнике “ПланыПоступленийВыбытий” элемента с указанным набором значений реквизитов, его следует создать (при создании реквизиту “Наименование” присваивать значение: “План ” + Код).

4 Алгоритм вычисления значения реквизита “Периодичность”: Значение реквизита “Периодичность” определяется по следующей таблице соответствия: Документ.ПД_СведенияОСмете.ТипПериодично сти Документ.ПлановыеНазначения.Периодичност ь “год” Перечисчление.ПериодичностьОтчетов.Год “поквартально” Перечисчление.ПериодичностьОтчетов.Кварт ал “помесячно” Перечисчление.ПериодичностьОтчетов.Месяц

5 Алгоритм вычисления значения реквизита “СтатьяПлана”: Значение реквизита “СтатьяПлана” – это элемент справочника “СтатьиПланаПоступленийВыбытий”, имеющий следующий набор значений реквизитов: Владелец Документ.ПлановыеНазначения.ПланПоступле нийВыбытий Глава Документ.ПД_СведенияОСмете.КБК.ППП РазделПодразделКРБ Документ.ПД_СведенияОСмете.КБК. РазделПодразделКРБ ЦелеваяСтатьяКРБ Документ.ПД_СведенияОСмете.КБК. ЦелеваяСтатьяКРБ ПрограммаЦелевойСтатьиКРБ Документ.ПД_СведенияОСмете.КБК. ПрограммаЦелевойСтатьиКРБ ПодпраграммаЦелевойСтатьиКРБ Документ.ПД_СведенияОСмете.КБК. ПодпраграммаЦелевойСтатьиКРБ ВидРасходаКРБ Документ.ПД_СведенияОСмете.КБК. ВидРасходаКРБ КОСГУ Документ.ПД_СведенияОСмете.КОСГУ (после выполнения обработки из п.3) ДатаНачалаДействия Владелец. ДатаНачалаДействия ДатаОкончанияДействия Владелец. ДатаОкончанияДействия ОкончаниеДействия Владалец. ОкончаниеДействия НаименованиеПолное КОСГУ.НаименованиеПолное Код Вычисляется (см. встроенную процедуру) путем составления из значений реквизитов “Глава”, “РазделПодразделКРБ”, “ЦелеваяСтатьяКРБ”, “ПрограммаЦелевойСтатьиКРБ”, “ПодпрограммаЦелевойСтатьиКРБ”, “ВидРасходаКРБ”, “КОСГУ”.

При отсутствии в справочнике “ СтатьиПланаПоступленийВыбытий ” элемента с указанным набором значений реквизитов, его следует создать.

Ошибка совпадают коды разных элеменов справочника видрасходакрб 244 проверьте реквизит бюджет

Ошибка возникает из-за того, что в отчет не попадает КПП либо КПП в отчете некорректный.

Проверить КПП в реквизитах плательщика

Данная ошибка будет возникать при отправке земельного налога формата 5.02 с КПП, пятый и шестой символы которого принимают значения «08», «09», «46» или «47». На текущий момент передавать земельный налог с такими КПП нельзя в связи с тем, что схема данной формы была изменена ФНС. Для решения вопроса следует обратиться напрямую в налоговую инспекцию и уточнить, с каким КПП можно передавать отчет.

При отправке транспортного налога

Ошибка на контроле будет возникать при отправке транспортного налога формата 5.01 с КПП, пятый и шестой символ которого принимают одно из значений:

Проверить, какой выбран «Код места, по которому представляется документ»

Код места, по которому представляется документ, может принимать следующие значения:

Выбрать нужный тип КПП на этапе «Контроль и отправка»

Перейти на этап «Контроль и отправка» и удостовериться, что был выбран нужный тип КПП передаваемого отчета. Если выбор КПП не появляется, то достаточно указать нужный код места, по которому представляется документ, в реквизитах отчета.

Оформление операций по учету прав пользования НМА

Рассмотрим порядок оформления в БГУ2 операций по учету прав пользования НМА на примере учета неисключительных лицензий на программные продукты, которые подлежат учету на счете 0 111 60 000 «Права пользования нематериальными активами», а именно на счете 0 111 6I 000 «Права пользования программным обеспечением и базами данных».

Приобретение неисключительных лицензий с СПИ до одного года включительно

Приобретение неисключительных лицензий на программные продукты со сроком полезного использования (СПИ) на программный продукт до одного года включительно оформляется документом Поступление услуг, работ (раздел Услуги, работы, производство). Документ оформляется в обычном порядке. На закладке Бухгалтерская операция следует выбрать подходящую типовую операцию:

По рекомендациям методологов Минфина России (п. 3 письма Минфина России от 02.04.2021 № 02-07-07/25218) приобретение неисключительных лицензий с СПИ до 12 месяцев следует отражать в корреспонденции со счетом 40150 «Расходы будущих периодов», если СПИ начинается в одном году, а заканчивается в следующем году (распространяется на два финансовых года). В БГУ2 такие расходы учитываются в справочнике Расходы будущих периодов (раздел Учет и отчетность — Расходы будущих периодов) по элементам с видом «Прочие».

Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов «Прочие».

Аналитический учет расходов будущих периодов в бухгалтерском и налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Прочие».

Включение указанных расходов в расходы текущего периода (в бухгалтерском учете) и в налоговую базу по налогу на прибыль (в налоговом учете) равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов (в разделе Учет и отчетность — Расходы будущих периодов).

Приобретение неисключительных лицензий с СПИ более одного года

В БГУ2 принятие к учету приобретенных прав пользования нематериальными активами отражается в том же порядке, как и приобретенных нематериальных активов, основных средств и непроизведенных активов.

Сначала формируется первоначальная стоимость объекта прав пользования НМА на счете 106.60 документами Поступление ОС, НМА, НПА и Поступление услуг, работ.

Затем отражается принятие объекта к бухгалтерскому учету на счет 111.60 документом Принятие к учету ОС, НМА, НПА.

Формирование первоначальной стоимости

Формирование капитальных вложений в неисключительные лицензии на программные продукты с СПИ более 12 месяцев, а также с неопределенным сроком полезного использования (в частности, бессрочные лицензии на программное обеспечение) оформляется документами:

В шапке документа Поступление ОС, НМА, НПА следует указать контрагента — правообладателя, договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, а также центрам материальной ответственности.

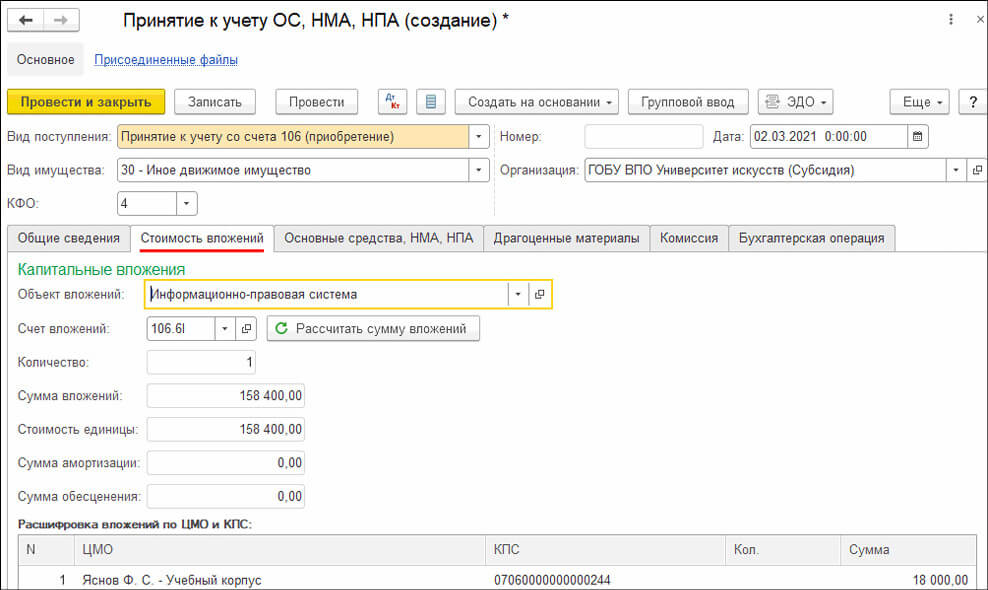

Закладка Капитальные вложения заполняется в обычном порядке — указывается внеоборотный актив (объект вложений), КФО, КПС, счет учета вложений, количество и сумма вложений.

Так как в БГУ2 аналитический учет по счетам 106 60 ведется по объектам прав пользования НМА, в карточке объекта прав пользования НМА (элементе справочника Основные средства, НМА, НПА) на этом этапе достаточно указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

В целях статистического учета можно указать код по ОКОФ.

В поле Срок полезного использования следует выбрать вариант:

На закладке Бухгалтерская операция следует выбрать типовую операцию Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам.

В реквизитах типовой операции необходимо указать Вид затрат для счета 106.60, остальные реквизиты будут заполнены автоматически.

Примечание. Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов.

Аналитический учет таких расходов в налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Неисключительные права пользования НМА (с 01.01.2021, пп. 26, 37 п. 1 статьи 264 НК РФ)». Включение указанных расходов в налоговую базу по налогу на прибыль равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов.

При проведении документа Поступление ОС, НМА, НПА будут сформированы проводки по формированию первоначальной стоимости неисключительных лицензий на программные продукты.

Включение в первоначальную стоимость права пользования НМА дополнительных расходов

Если в первоначальную стоимость неисключительных лицензий на программные продукты необходимо включить дополнительные расходы, такие расходы можно отразить документом Поступление услуг, работ с типовой операцией Вложения в права пользования НМА (106.60).

Документ оформляется в обычном порядке, как при отнесении расходов по поступлению услуг, работ на финансовый результат.

В табличной части указываются услуги, работы, которые следует отнести в первоначальную стоимость неисключительных лицензий на программные продукты. На закладке Бухгалтерская операция следует выбрать типовую операцию Вложения в права пользования НМА (106.60).

В качестве дополнительных реквизитов типовой операции нужно указать следующую информацию:

Принятие к учету неисключительных лицензий на программные продукты

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

В соответствии со Стандартом «Нематериальные активы» объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Принятие к учету неисключительных лицензий на программы с определенным СПИ

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. включительно в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

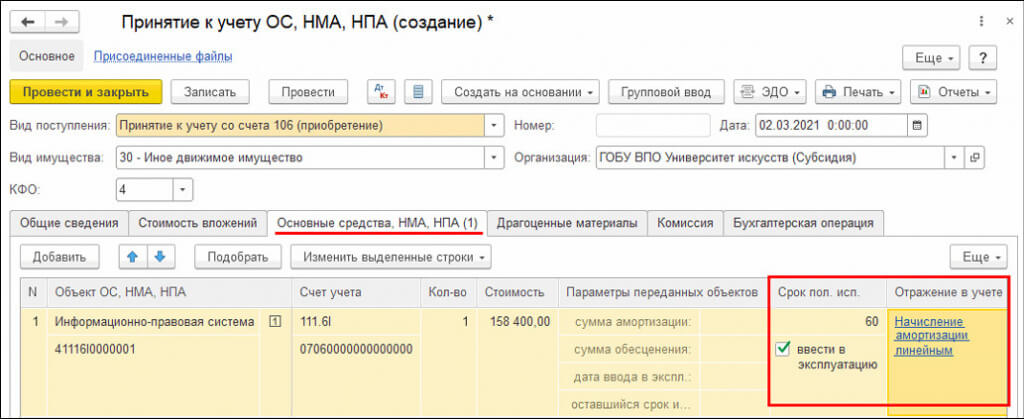

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

Также следует указать счет отнесения расходов при начислении амортизации в графе Отражение в учете.

Принятие к учету неисключительных лицензий на программы с неопределенным СПИ

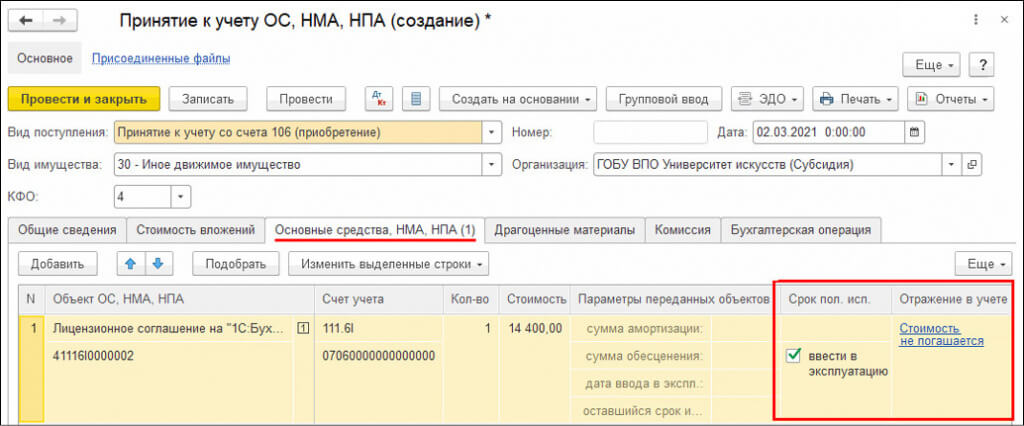

При оформлении документа по правам пользования НМА с неопределенным СПИ графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

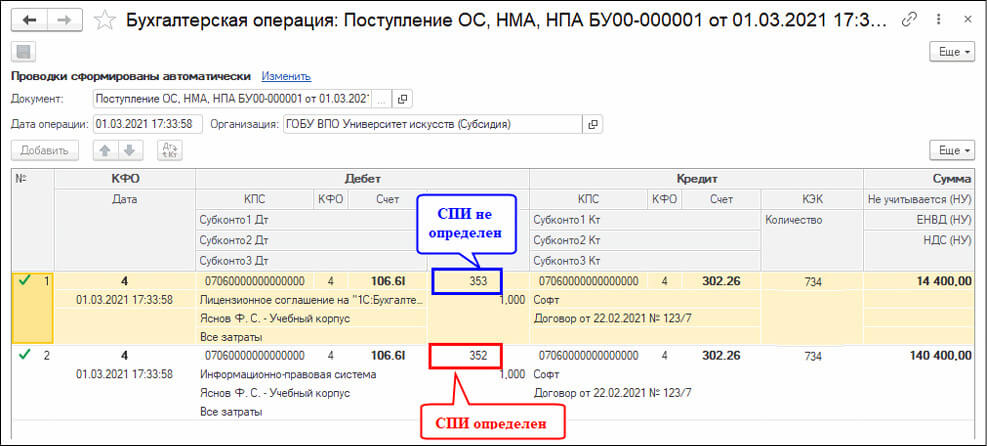

Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353:

Дебет 0 111 6I 353 Кредит 0 106 6I 353.

Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352:

Дебет 0 111 6I 352 Кредит 0 106 6I 352.

Для объектов со способом начисления амортизации 100% при вводе в эксплуатацию дополнительно формируется проводка по начислению амортизации в размере 100% балансовой стоимости:

Дебет 0 401 20 226 Кредит 0 104 6I 452.

Безвозмездное получение прав пользования НМА

Принятие к бухгалтерскому учету неисключительных лицензий на программные продукты, полученных безвозмездно или в порядке централизованного снабжения, оформляется документом Принятие к учету ОС, НМА, НПА с типовой операцией Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

В документе следует выбрать вид поступления Поступление на счет 101, 102, 103, 111.60. Далее документ заполняется в обычном порядке, как при принятии к учету объектов НФА.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость. При передаче объекта с начисленной амортизацией и суммой обесценения могут быть заполнены поля Сумма амортизации, Сумма обесценения, Дата ввода в эксплуатацию, Оставшийся СПИ и порядок погашения стоимости права пользования НМА.

Карточка объекта права пользования НМА (элемент справочника Основные средства, НМА, НПА) создается аналогично, как при формировании первоначальной стоимости объекта прав пользования НМА, т. е. в карточке следует указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

На закладке Бухгалтерская операция в зависимости от характера передачи следует выбрать типовую операцию Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

Начисление амортизации прав пользования НМА

Для неисключительных лицензий на программные продукты с определенным сроком полезного использования и стоимостью более 100 000 руб. амортизация начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

При проведении документа формируются проводки по начислению амортизации.

Дебет 0 401 20 226 (0 109 ХХ 226) Кредит 0 104 6I 452.

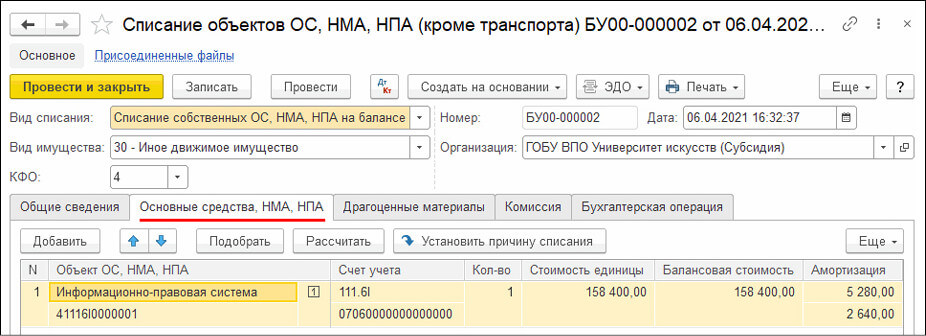

Списание с учета объектов прав пользования НМА по окончании СПИ

Списание с учета неисключительных лицензий на программные продукты оформляется документом Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В документе следует выбрать вид списания Списание собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60), указать вид списываемого объекта прав пользования (реквизит Вид имущества) и КФО.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения, с которого списывается лицензия на программные продукты.

На закладке Основные средства, НМА, НПА следует добавить или подобрать неисключительные лицензии на программные продукты, подлежащие списанию.

Далее на закладке Бухгалтерская операция следует выбрать типовую операцию Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В качестве дополнительных реквизитов типовой операции необходимо указать полный счет списания в зависимости от СПИ права пользования неисключительной лицензии на программные продукты — 401.10. 172 или 401.20.226.

При проведении документа формируются бухгалтерские записи по списанию неисключительных лицензий на программные продукты.

Если амортизация права пользования НМА начислена полностью — в размере 100% балансовой стоимости объекта учета, формируется запись:

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452.

Если амортизация права пользования НМА начислена не полностью — при досрочном прекращении использовании программного продукта, формируются следующие записи:

Дебет КРБ 0 401 20 226 (0 109 ХХ 226) Кредит КРБ 0 104 6I 452

— доначисление амортизации за текущий месяц;

— списание начисленной амортизации;

Дебет КРБ 0 401 10 172 Кредит КРБ 0 111 6I 452

— списание остаточной стоимости права пользования НМА.

«Такском-Файлер» поможет исправить ошибки

Когда стороны сделки подписывают УПД, оператор ЭДО «Такском», передаёт в ГИС МТ «Честный ЗНАК» информацию, содержащуюся в этом документе. После того, как «Честный знак» идентифицирует коды из УПД, сервис «Такском-Файлер», получает и показывает пользователю варианты ответа «Честного ЗНАКА»:

— получен положительный ответ;

— получен отрицательный ответ.

Последний вариант ответа указывает на допущенные ошибки, в том числе технические. «Такском-Файлер» делает их текстовое описание и рекомендует пользователю, как их исправить.

Ошибки кодов маркировки в УПД — как исправить

Корректность передачи права собственности на маркированный товар при его продаже — важна как для продавца, так и для покупателя. ГИС МТ «Честный ЗНАК» сообщает об этом производителям, дистрибьютерам и рознице через оператора электронного документооборота (ЭДО).

Учет в «1С» неисключительных прав пользования на РИД с 2021 года

В номере 2 (февраль) на стр. 40 «БУХ.1С» за 2021 год и в статье «Перевод на баланс прав пользования НМА, учтенных за балансом» эксперты 1С рассказывали о новом порядке учета с 2021 года неисключительных прав пользования на результаты интеллектуальной деятельности (РИД) в соответствии с положениями Стандарта «Нематериальные активы» и о первом применении указанного Стандарта. В этой статье рассматривается порядок отражения в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ2) неисключительных прав пользования на РИД, в том числе неисключительных лицензий на программные продукты с 2021 года.

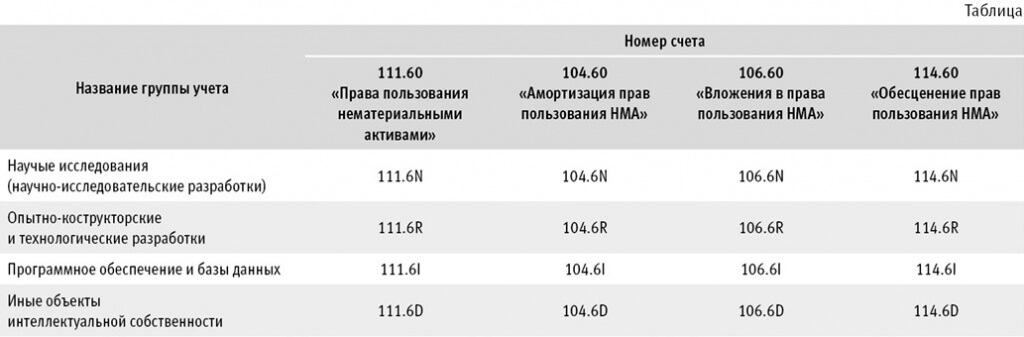

Настройка счетов учета прав пользования НМА

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для учета прав пользования нематериальными активами (НМА) в соответствии со Стандартом «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н, применяются следующие счета, см. таблицу.

По счетам 111 60 «Права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, Договоры, ЦМО. В карточке счетов 111 60 «Права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

По счетам 106 60 «Вложения в права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, ЦМО, Виды затрат. В карточке счетов 106 60 «Вложения в права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

По счетам 104 60 «Амортизация прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 104 60 «Амортизация прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

По счетам 114 60 «Обесценение прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 114 60 «Обесценение прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

450 «Уменьшение стоимости права пользования».

Задвоение КПС при проведении Планового назначения. БГУ 8

Всем доброго времени суток!

Помогите разобраться с проблемой. В в гос. учреждении ведется учет по нескольким бюджетным организациям. Все ведется в одной базе БГУ 8. Для каждого учреждения заведен свой баланс.

Заводим новый документ «Плановое назначение» (далее ПН). Заполняем все нужные поля. В табличной части указываем год, статью и сумму поступления. При проведении выскакивает ошибка:

Код КПС 00000000000000130 в заданном периоде (01.01.2017—01.01.2999) не уникален Невозможно записать объект по причине: Совпадают коды разных элементов справочника «ППП» (). Проверьте реквизит «Бюджет»

Перерыл кучу информации, перечитал по пойму все форумы где народ борется с данной проблемой. Ничего не помогло:

— Заполнял КПС по аналогии со статьей плана — Пользовался обработкой «Редактирование реквизитов движений и табличных частей документов и справочников.epf» — Менял даты, Главы по БК, создавал новые статьи и КПС,

Что только не делал, ничего не выходит. Справочник КПС чистый, элементов на удалении нет, КПС который уже существует используется бухгалтерами, но даже при этом ПН не хочет проводиться.

Как я понял, ПН создает на основании каждой статьи новый КПС, с теми же видами доходов/расходов и той же аналитикой.

Хорошо. Удаляем КПС с таким же номером. Документ проводится! Но при его перепроведении ошибка повторяется! КАК! Он же сам создал этот КПС на основании статьи, а теперь говорит что он не уникален. Такое ощущение что он каждый раз создает новый КПС, и не важно есть такой уже или его нет!

Посмотрел что происходит в коде:

Хорошо, т.е. дубль КПС ищется в Функции

Т.е. дубль КПС ищется по параметрам в запросе, а именно:

— Код — ВидКПС — УточнениеКПС — ДатаНачалаДействия — ДатаОкончанияДействия

И все! Т.е. если у нас уже заведен скажем КПС 00000000000000130 с видом КДБ и началом действия 01.01.2017, то все, будет ошибка!

На этом все. Если есть у кого какие мысли, помогите справится с этой задачей пожалуйста!

Ошибка при проведении док Плановые назначения в БГУ 1

Вообщем бюджетники, кто уже столкнулся, подскажите как победили эту ситуацию.

Заранее благодарен за мысли по существу

У меня та же проблема! Рассказываю подробно.

Пытаюсь завести плановые назначения ФХД. КФО: 5. Вид показателя: КРБ. При проведении документа получаем ругань: /»Код в данном периоде не уникален. Соответственно, документ не проводится.

На самом деле никакого дублирования кодов нет! Проверял. Очень сильное впечатление, что это тупо ошибка в программе. Трассировал код программы в отладчике, вот что обнаружил: При проведении документа из статьи плана ФХД выделяется КПС (то есть отсекаются последние 3 знака КОСГУ) и проверяется наличие такого КПС в справочнике. Если такового нет, он там создается. А вот если КПС в справочнике уже есть, то программа не только его не создает (чтобы не дублировать), но и дальше блокирует проведение всего документа. Вот это совершенно не понятно!

Совпадают коды разных элементов справочника видрасходакрб 244 проверьте реквизит бюджет

Мы запустили конструктор закупок по 44-ФЗ, где вы можете самостоятельно сформировать закупочную документацию с учетом требований законодательства РФ

Ответить Сусанна 0 Ответ написан 14.07.2020 в 15:39

Добрый день! В реестре контрактов при формировании информации о контракте выдает ошибку: «APK_0000_0758. Указанные коды видов расходов 244 не содержатся в выбранной позиции плана-графика закупок. Скорректируйте КВР в информации о контракте или, при необходимости, в плане-графике закупок». В плане-графике все корректно. Кто сталкивался? С чем может быть связано?

Ответить Карпова Анастасия Сергеевна Эксперт 2235 Ответ написан 14.07.2020 в 16:08

С 01.05.2020 в ЕИС будет осуществляться автоматический контроль, не позволяющий разместить извещение об осуществлении закупки в случае отсутствия в плане-графике закупок детализации финансового обеспечения закупок в разрезе КБК, КВР, КЦСР с учетом особенностей, предусмотренных Постановлением № 1279.

При этом дополнительно будет скорректирован автоматический контроль на соответствие КЦСР, указанного в реестре контрактов, не допускающий размещение информации в реестре контрактов в случае выявленного несоответствия с информацией указанной в извещении и плане-графике закупок.

Важно отметить, что в соответствии со вступившими 01.04.2020 в силу изменениями в п. 16 Приказа Минфина России от 19.07.2019 № 113н детализация информации об источниках финансирования в разрезе КЦСР обязательна также в реестре контрактов на вкладке «за счет бюджетных средств» для бюджетных и автономных учреждений всех уровней в отношении контрактов, заключенных в рамках реализации национальных и федеральных проектов, органам исполнительной власти и казенным учреждениям, как и прежде должна предоставляться детализированная информация об источниках финансирования в разрезе кодов бюджетной классификации. Такая информация подлежит автоматической проверке на соответствие сведениям, указанным в плане-графике закупок.

Ошибки и рекомендации

Рекомендация по действиям пользователя

Документ с таким номером уже зарегистрирован в ГИС МТ

Документ уже зарегистрирован в ГИС МТ.

Покупатель не зарегистрирован в ГИС МТ

Участник(и) (ИНН: ) не зарегистрирован(ы) в ГИС МТ

УКД № От Не обработан. Не найден исходный УПД в ГИС МТ

Исходный УПД не поступал в систему мониторинга ГИС МТ или после поступления документа УПД уже был обработан корректирующий (исправительный) документ. Сведения в отношении переданных маркированных товаров в УПД на основании корректировочного документа не могут быть изменены. Проверьте отправку исходного УПД.

Коды маркировки Не найдены в ГИС МТ

В УПД должны указываться коды идентификации, присутствующие в личном кабинете ГИС МТ. Обратитесь к вашему поставщику за разъяснением. Коды маркировки, не найдены в ГИС МТ, не подлежат дальнейшей реализации (продаже).

У участника оборота (ИНН: ) товаров нет полномочий на выполнение операции с кодом(ами) маркировки

Поставщик товара должен ввести товар в оборот и сменить статус на товар в ГИС МТ на «В обороте». Коды идентификации, которые указаны в УПД, должны иметь статус в системе мониторинга «В обороте». Товар в Статусе «Эмитирован. Выпущен», «Эмитирован. Получен», «КМ выбыл» и особое состояние «Ожидает приемку» является некорректным и не может быть передан Покупателю.

Состав или имя документа некорректно

Не заполнена дата исправления

Для корректировочных документов ИУПД и УКД необходимо проверить дату исправления. В случае её отсутствия необходимо её указать.

УПДи № От Не бработан. Был проведен УПДи с более поздними номером или датой исправления

Было отправлено по очереди несколько УПДи. Корректировка информации в ГИС МТ проводится на основании документа, присланного с более поздней датой. Документ с более поздней датой считается итоговым.

Коды маркировки Некорректные

УПДУКД № От Не обработан. Содержит коды маркировки разных товарных групп

УПД содержит коды идентификации разных товарных групп (например: обувь и одежда), такой документ не может быть обработан. Необходимо формировать отдельные УПД в разрезе товарных групп.

УПДУКД № От Не обработан. Не содержит кодов маркировки

Оператор ГИС МТ обрабатывает УПД/УКД, подписанные двумя сторонами и содержащие сведения о маркированном товаре. Документ не содержит коды маркировки и не может быть принят в ГИС МТ.