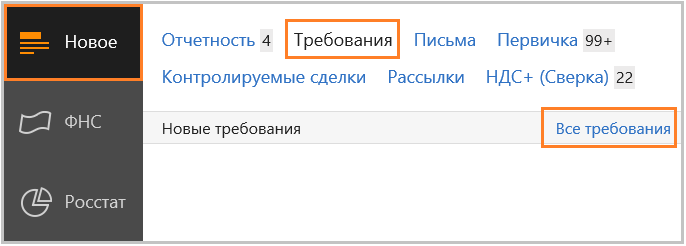

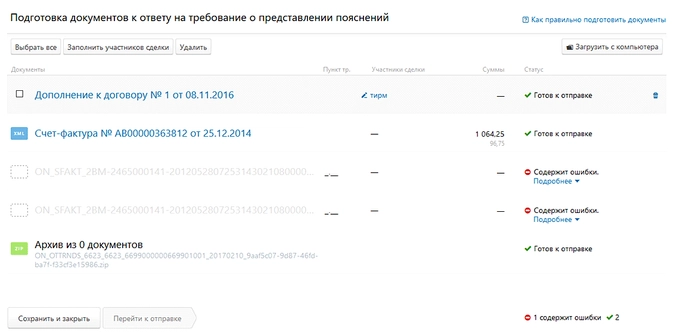

Алгоритм ответа на требование в Контур. Экстерн

Откроется список с требованиями, среди которых следует выбрать нужное:

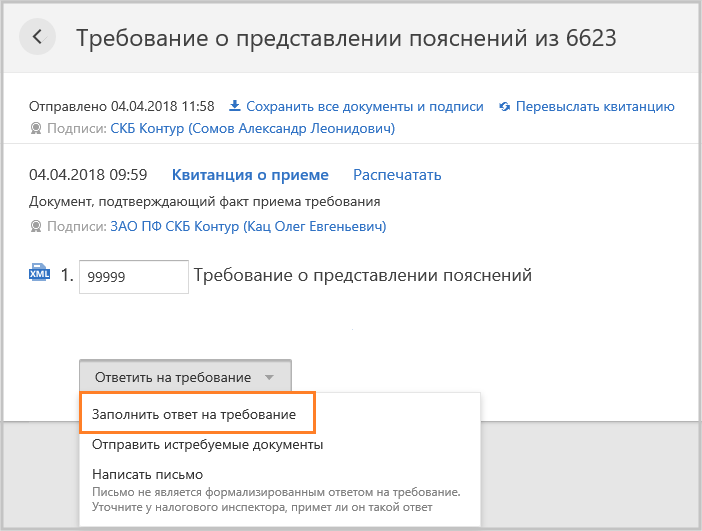

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

Если требуется загрузить подготовленный ответ либо поясняющие документы, нужно выбрать пункт меню «Отправить истребуемые документы».

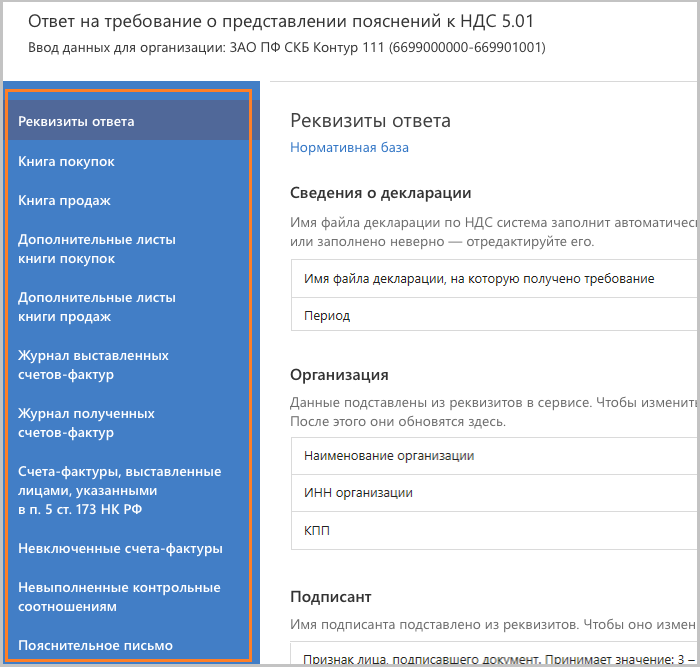

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

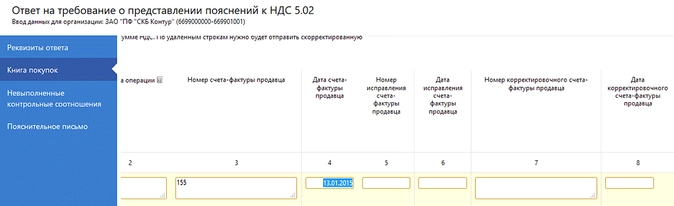

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

- «Невключенные счета-фактуры»;

- «Невыполненные контрольные соотношения»;

- «Пояснительное письмо».

Если требование направлено в формате xml, то двух последних полей не будет. Суть в том, что к требованиям, которые поступили в xml-формате, текстовые пояснения подать нельзя. Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

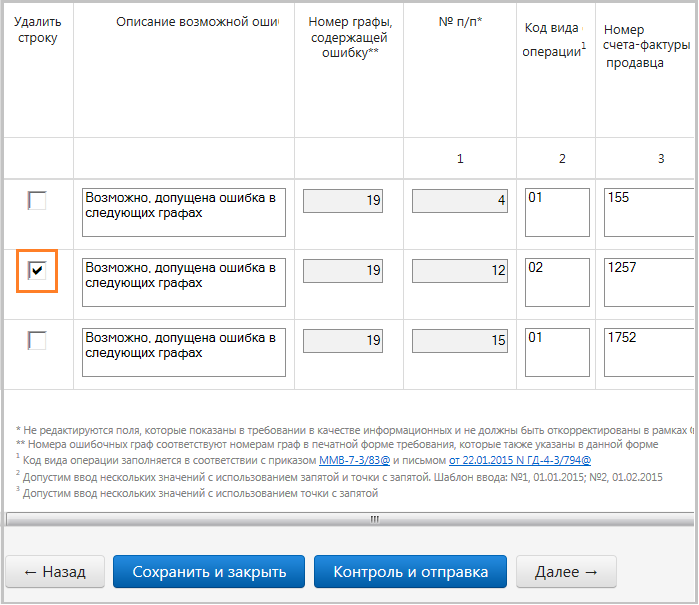

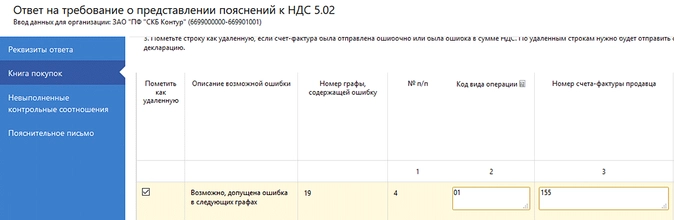

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Сведения остались без изменений — расхождений по данным налогоплательщика нет

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

Отметка означает, что эти сведения должны быть исключены из декларации

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Следует исправить реквизит счета-фактуры в ответе на требование

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Исправить ошибку в ответе на требование нельзя, поскольку это должно сопровождаться подачей новой декларации. Поэтому данные в графе 19 не редактируются.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Таблица 1. Сведения, поясняющие расхождения

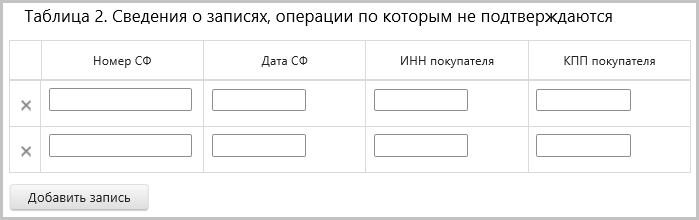

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

Сведения о записях, операции по которым не подтверждаются

В формате XML

Если ошибка в декларации, а в счете-фактуре данные указаны верно, то нужно выбрать пункт «В декларации опечатка, но сумма НДС верна». В колонках «исправить на» следует указать корректные данные.

Выбор типа пояснения в ответ на требование в формате xml

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Кнопка для проверки ответа на требование

Далее следует нажать «Отправить отчет», затем «Подписать и отправить».

К ответу можно прикрепить первичные документы.

Как предоставить пояснения к декларации по НДС в ответ на требование ФНС в Онлайн-Спринтере

Предоставить пояснения к декларации по НДС в ответ на требование ФНС в «Онлайн-Спринтер» вы можете за 4 шага.

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Первичное требование ФНС формируется и направляется системой проверки деклараций автоматически. Получив его, налогоплательщик должен уведомить об этом налоговый орган в шестидневный срок — для этого направляется квитанция о приеме требования. Далее дается 5 дней на то, чтобы подготовить пояснение и направить его в ФНС.

Алгоритм действий налогоплательщика

В комментируемом письме специалисты ФНС расписали действия налогоплательщика при получении Требования.

1. Передать налоговому органу квитанцию о приеме Требования.

Квитанция пересылается в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Сделать это необходимо в течение шести дней со дня отправки Требования налоговым органом (п. 5.1 ст. 23 НК РФ).

2. Проверить правильность заполнения налоговой декларации.

Такую проверку необходимо сделать по всех расхождениям, указанным в Требовании. В частности, нужно сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены расхождения — даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), то необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

3. Представить уточненную налоговую декларацию.

«Уточненку» с корректными сведениями необходимо представить в том случае, если в первоначальной декларации были выявлены ошибки, приводящие к занижению суммы налога к уплате.

4. Представить пояснения с корректными данными.

Пояснения с корректными данными представляются, если ошибки в декларации не повлияли на сумму НДС к уплате. Пояснения можно представить в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Также налоговики рекомендуют представить уточненную налоговую декларацию.

5. Представить пояснения об отсутствии ошибок.

Это делается в том случае, если налогоплательщик не выявил каких-либо ошибок.

Если вы получили требование

Эра бумажных требование по НДС в прошлом — теперь они выставляются только по ТКС. Ответ также необходимо направить в электронном виде, причем для этого существует специальная форма. Пренебрежение этими правилами приведет к тому, что пояснение не будет считаться представленным. Чтобы сформировать ответ, налогоплательщику дается 5 рабочих дней.

Далее рассмотрим типичные вопросы и ситуации, связанные с получением требований по НДС.

Что грозит налогоплательщику, если он не ответит на требование?

Непредставление пояснений или нарушение срока грозит штрафом в размере 5 тыс. рублей, а при повторном нарушении — 20 тыс. рублей.

Когда нужно отправить квитанцию о приеме требования? Необходим ли это делать или можно сразу посылать пояснение?

Когда получено требование, нужно передать в ИФНС квитанцию о его получении. Сделать это нужно обязательно. Срок — 6 дней с даты, когда налоговый орган это требование направил.

В какой срок нужно направить пояснение? Может ли он быть продлен?

Пояснение направляется в электронном виде через ТКС в течение 5 рабочих дней с даты получения. Таким днем считается день передачи квитанции о приеме требования. Продление срока для ответа на требование Налоговый кодекс не предусматривает.

Можно ли одновременно с подачей пояснений направить в ИФНС уточненную налоговую декларацию?

Запрета на такое действие нет, так что налогоплательщик вправе это сделать.

Когда нужно только направить пояснение, а когда еще и уточненную декларацию?

Если выявленные ошибки привели к занижению налога к уплате, необходимо подать «уточненку». В остальных случаях достаточно направить пояснение.

Можно ли к ответу на требование приложить дополнительные документы?

Да, налогоплательщик вправе это сделать. Целесообразно приложить документы, которые подтвердят достоверность представленных данных.

Когда налоговый орган может отказать в приеме пояснения?

Отказ возможен только лишь в том случае, если пояснение в электронном виде составлено с нарушением формата.

Как узнать, получено ли направленное пояснение налоговым органом?

В ответ на пояснение налогоплательщик должен получить уведомление о приеме, подписанное ЭЦП ИФНС. Если по какой-то причине пояснения не принято, будет направлен отказ в приеме.

Узнает ли налогоплательщик о том, что пояснение устранило расхождение?

Нет, информировать об этом налогоплательщика ИФНС не обязана.

Допустим, пояснение подано, но расхождения не устранены. Что дальше? ФНС сообщит об этом налогоплательщику или же выставит новое требование?

В этом случае налоговый орган может затребовать у налогоплательщика документы либо провести иные мероприятия налогового контроля.

ИФНС прислала пояснение с указанием счетов-фактур с ошибками, однако они корректны. Что делать?

Рекомендуем провести сверку данных счетов-фактур с контрагентами. Если ошибка не подтвердиться, следует направить в ИФНС пояснение и документы, подтверждающие отсутствие ошибки.

Получено требование из-за расхождений данных с контрагентами. Произведена сверка счетов-фактур, однако вся информация совпала. Что нужно ответить в ИФНС?

Направить пояснение необходимо даже в том случае, если в результате сверки нарушение не подтвердилось. К пояснению нужно приложить документы, подтверждающие правильное отражение данных в соответствующем разделе налоговой декларации.

Информация для льготников по НДС

Реестр — это таблица, в которой перечислены сведения о льготных операциях, а именно: код операции, сумма, наименование контрагента, ИНН и КПП, реквизиты подтверждающего документа. В качестве приложения к реестру в ИФНС направляются перечень и формы типовых договоров по льготным операциям.

Если налогоплательщик все сделает правильно, то налоговый орган затребует у него для проверки лишь некоторые документы из этого реестра. В основном они будут касаться самых крупных сделок. А вот если реестр не направить либо не выдержать его форму, то на проверку придется подавать все документы по льготным операциям.

Инструкция по ответу на требование налоговой по декларации по НДС

Вы получили требование от налоговой инспекции предоставить пояснения по декларации. Каковы ваши дальнейшие действия:

Шаг 1. Вы должны отправить квитанцию о получении в течении 6 дней со дня получения (п.5.1. ст. 23 НК РФ). Если в отведенный срок вы это не сделали, то инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

Шаг 2. Проверить по какой форме направить пояснение. Представить электронные пояснения компания должна, если инспекторы запросили их на основании п. 3 ст. 88 НК РФ. Пояснения и иные требования компания вправе направить на бумаге, если сдавала бумажную декларацию.

Шаг 3. Выяснить, какие расхождения надо пояснить. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. Например, по контрольным соотношениям, отсутствующим в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д. Для этого налоговики в своем требовании используют специальную кодировку.

- Код ошибки 1 означает, что: в налоговой декларации контрагента отсутствует запись об операции; контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели; ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

- Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по авансам.

- Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Это может произойти, например, при занесении в декларацию сведений о посреднических операциях.

- Код ошибки 4 указывает на допущенную ошибку в любой графе декларации (номер графы с возможно допущенной ошибкой будет указан в скобках).

Шаг 4. Подготовить и отправить пояснения.

Ошибок нет. Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так компания сообщит, что в счете фактуре и декларации всё верно.

Ошибки есть, но компания не занизила налог. Уточните неверные реквизиты в пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код операции; некорректные реквизиты; разная стоимость товара.

Ошибка есть и налог занижен. Отвечать на требование не нужно. Внесите исправления в книги покупок и продаж и подавайте уточненную декларацию.

Внимание! Пояснения или уточнённая налоговая декларация представляются в налоговый орган в течение 5 дней с даты получения требования. Вместе с пояснениями налогоплательщик вправе в соответствии с п. 4 ст. 88 НК РФ дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Как сложилось на практике: Практически никто не получает код ошибки 3. До настоящего момента в ФНС не проявляли должного контроля в части проверки нестыковки счетов-фактур, когда происходит приобретение и реализация через посредников. С этого года контроль будет ужесточён. Внесли все поправки во внутренние регламенты, отработано программное обеспечение, и теперь налоговики будут более сурово и тщательно проверять, если идет реализация ТРУ через посредников.

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Шаг 3. Внесение пояснений в «Сверься!»

Подробная инструкция по формированию ответа на требование ФНС в сервисе «Сверься!».

- В списке отобразится общее количество требований (количество документов, к которым нужно предоставить пояснения) по отдельным документам.

- Нажмите на нужный раздел. Появится список контрагентов, с данными которых обнаружены расхождения. Нажмите на название контрагента, чтобы открылись все расхождения с ним. Данные можно подтвердить, если в ранее отправленной декларации они были указаны верно, или предоставить пояснения: Если есть ошибки, нажмите «Дать пояснение». Если в требовании указано много расхождений с контрагентами, а пояснения нужны только на несколько, введите необходимые пояснения и поставьте галку в пункте «требования, для которых не указывались пояснения, пометить как соответствующие первичным документам» (вверху страницы). Внимание: Если в требовании ИФНС запрашивает информацию только о разделе «Сведения, отсутствующие в книге продаж», интерфейс может отличаться.

- Последовательно укажите данные обо всех расхождениях. После этого вернитесь к первоначальному окну, нажав на «Требования ФНС» вверху, и нажмите «Экспорт ответа».

Сохраните файл на компьютер.

От редакции

Самая частая причина, по которой налоговики требуют прислать пояснения — это расхождения в счетах-фактурах с контрагентами. При этом самый надежный способ избежать расхождений в счетах фактурах — вести электронный документооборот. То есть обмениваться с контрагентами юридически значимыми электронными счетами-фактурами через оператора ЭДО (например, с помощью сервиса «Диадок»). В этом случае покупатель и продавец работают с одним и тем же электронным документом, автоматически принимая его к учету.

Если же компания ведет бумажный документооборот, то бухгалтеру придется в течение квартала регулярно сверяться с контрагентами, сопоставляя данные не только в счетах-фактурах, но и в книгах покупок/продаж и журналах полученных и выставленных счетов-фактур. Процесс трудоемкий, но только он поможет избежать получения множества требований от налоговиков.

Однако сверять данные можно и в автоматическом режиме. Для этого существуют специальные сервисы. Они отслеживают как ошибки в реквизитах контрагентов, проверяя их по базам налоговых органов, так и разногласия по суммам, датам и номерам счетов-фактур.

По результатам такой сверки налогоплательщик исправляет в своей учетной системе ошибки, обсуждает с контрагентом, на чьей стороне допущена неточность, чтобы устранить разногласия между счетами-фактурами, и приглашает в сервис тех контрагентов, которые еще не загрузили свои книги.

Если все расхождения устранены, налогоплательщик отправляет в налоговый орган «чистые» данные. А значит, избавляет себя от головной боли, связанной с ответами на массовые требования ФНС, и риска доначислений НДС.

Если в декларацию внесли операции по льготируемым операциям

Больше по теме:

С 30 июля 2021 года новый реестр документов для льгот по НДС

Расхождения в разделах 3 и 9 декларации по НДС: ФНС исправила ошибку

В декларации по НДС данных расходятся с контрольными соотношениями на копейки

Безопасная доля вычетов по НДС: бератор поясняет

Перенос вычетов

Опасаясь углубленных «камералок», многие компании переносят вычет НДС на будущие периоды, чтобы исполнить норматив, несмотря на то что он не является для налогоплательщиков обязательным.

Возможность переноса вычетов предусмотрена п. 1.1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24.03.2015 № 540‑О).

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Ответ на требование № 5/54 от 06.08.2018

о причинах расхождений в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/54 от 06.08.2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года

на III квартал 2018 года.

Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29.06.2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1.1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

При переносе вычетов компании нужно иметь в виду, что нельзя переносить:

– вычет с аванса («отработанный» аванс, возврат аванса);

– вычеты покупателя, исполняющего функции налогового агента;

Какие документы надо прилагать к пояснениям

Форма пояснений не предполагает представления вместе с ней дополнительных документов (копий). Таблицы разработаны таким образом, что при их корректном заполнении налоговикам будет видна вся необходимая им информация:

- сведения из первичных учетных документов (счетов-фактур);

- реквизиты первичных документов;

- данные из налоговых регистров — книги продаж и книги покупок;

- суммы выявленных расхождений в соотнесении с первичкой и регистрами;

- суммы сделанных корректировок;

Таким образом, представлять вместе с пояснениями документацию не нужно. Однако следует иметь в виду, что в отдельных случаях в ходе проверки налоговая вправе затребовать и документы.

О документальных налоговых проверках есть много интересного здесь.

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

- Для требований по расхождениям — книги покупок, книги продаж, журналы учета счетов-фактур и раздел декларации по НДС; оригиналы счетов-фактур, которые указаны в требовании.

- Для требований по контрольным соотношениям — декларация по НДС, включая все разделы.

- Для требований о не включенных в книгу продаж сделкам — книга продаж.

- Для требований по другим основаниям — те документы, которые могут быть полезны при формировании пояснения (всегда разные документы).

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

Найдена ошибка.

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Дополнительно проверьте ответ перед отправкой

Сформированный ответ должен соответствовать формату, установленному ФНС. Если после заполнения найдутся какие-либо ошибки, необходимо их исправить. Иначе ваш ответ не примут в налоговой, и вы получите отрицательное извещение.

В какой форме и в какие сроки нужно направить пояснения?

Бесплатно сдавать налоговую отчетность и отвечать на требования ИФНС через интернет

Код ошибки по НДС

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

- По расхождениям в счетах-фактурах с данными контрагентов.

- Несоответствие контрольных соотношений в декларации.

- Сведения по сделкам, не включенным в книгу продаж.

- По другим основаниям.

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в счетах-фактурах проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента счет-фактура не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

Что увидим. Требование содержит список счетов-фактур, в которых обнаружены расхождения и код предполагаемой ошибки. Коды могут быть такими:

- 1 — запись об операции отсутствует у контрагента;

- 2 — несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика;

- 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика;

- 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).

Как действуем. Убедитесь в том, что такие счета-фактуры поданы вами в составе декларации. Для этого проверьте ее на наличие этих счетов-фактур. Сравните записи о счетах-фактурах в книгах покупок и продаж с данными, указанными в оригинальных счетах-фактурах. Далее действуйте по ситуации.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить скан-копиюсчета-фактуры или оригинал счета-фактуры в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же счету-фактуре в дальнейшем. Приложенные счета-фактуры включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы счетов-фактур (в электронном виде или скан-копии бумажного носителя). После того, как документы пройдут форматно-логический контроль, их можно отправлять.

Что делать после получения требования?

Получив требование, налогоплательщик должен предпринять следующие действия:

1. Передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Сделать это нужно в течение шести дней со дня отправки документов инспекцией. Если в отведенный срок налогоплательщик не передаст квитанцию о приеме требования или уведомления, инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

Получать требования из ИФНС и отправлять запрошенные документы через интернет

2. В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить сведения, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в инспекцию уточненную декларацию с корректными сведениями при выявлении ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных. При этом рекомендуется также представить «уточненку».

5. Если после проверки корректности заполнения декларации ошибки так и не выявлены, необходимо уведомить об этом налоговый орган, представив пояснения.

Шаг 2. Загрузите требование в сервис «Сверься!»

- Отправьте корректировочную декларацию;

- Сформируйте комплект истребуемых документов;

- Отправьте пояснения в виде письма по согласованию с ИФНС.

Если вы пользовались сервисом ранее, данный шаг можно пропустить.

В каком формате нужно подать пояснения

Сразу уточним, что ответ на запрос налоговой о даче пояснений к декларации по НДС может быть в 2 вариантах:

Подробно об этом прочтите в статье «Как сделать уточненную декларацию по НДС в 2022 году?».

Грамотно составить пояснения к декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Критерии отбора компаний на проверку

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Если согласно поступившему Требованию необходимо представить налоговому органу пояснения в отношении показателей Разделов 8–12 декларации, то Требование будет содержать файл приложений в электронной форме в соответствии с форматом, приведенным в Приложении 2.10 к Рекомендациям.

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации.

Указанная форма содержит закладки с номерами тех разделов, сведения в которых необходимо уточнить в соответствии с поступившим Требованием, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

На каждой закладке по Разделам 8–12 открывается таблица, графы которой содержат сведения, поступившие из ИФНС и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически.Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

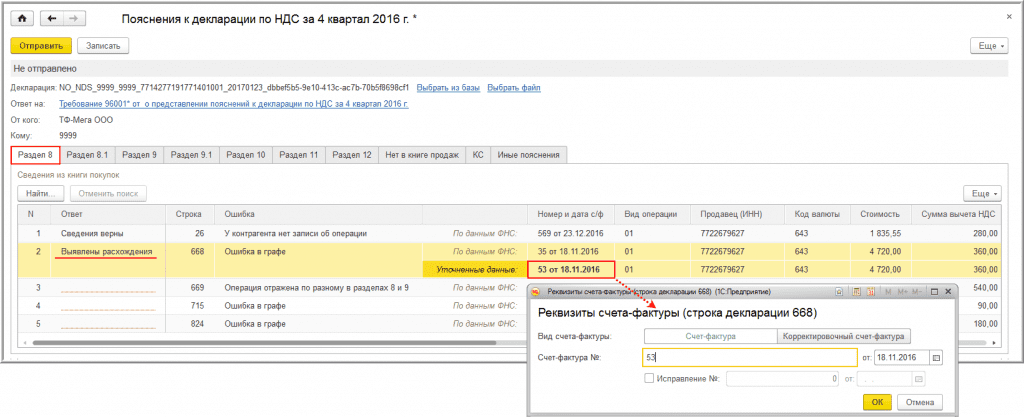

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями — см. таблицу 1.

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

После указания этого значения сведения из строки будут автоматически перенесены в таблицу № 1 «Сведения соответствуют первичным учетным документам» формы ответа налоговому органу на Требование, приведенной в Приложении 2.11 к Рекомендациям, для направления налоговому органу по установленному формату.

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 1).

Рис. 1. Уточнение сведений по Разделу 8 в форме «Пояснения к декларации по НДС»

Сведения из строки с учетом произведенных исправлений будут автоматически перенесены в таблицу № 2 «Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия)» формы ответа налоговому органу на Требование, приведенной в Приложении 2.11 к Рекомендациям, для направления налоговому органу по установленному формату.

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур.

Так, например, по счету-фактуре № 338 от 03.09.2016 продавец предъявил покупателю сумму НДС в размере 180,00 руб., а покупатель в декларациях за III и IV кварталы 2016 года заявил по совокупности к вычету НДС в размере 270,00 руб. (90,00 руб. + 180,00 руб.).

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 338 от 03.09.2016 из книги покупок за III квартал 2016 года и представить уточненную налоговую декларацию по НДС за III квартал 2016 года, а также может уменьшить сумму заявленных налоговых вычетов в книге покупок за IV квартал 2016 года и представить уточненную налоговую декларацию по НДС за IV квартал 2016 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за оба налоговых периода.

Налогоплательщик может отправить подготовленный ответ налоговому органу после того, как проверит все строки, нуждающиеся в уточнении, каждого из разделов, размещенного на закладках формы Пояснения к декларации. При этом, проведя проверку части сведений, можно записать результат проверки с помощью кнопки Записать.

Также налогоплательщик может отправлять налоговому органу пояснения в несколько приемов по мере обработки определенного количества регистрационных записей. Так, например, проверив часть записей Раздела 8, налогоплательщик может сформировать ответ, нажав на кнопку Отправить.

После выполнения этой команды программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать на кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из списка документов Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

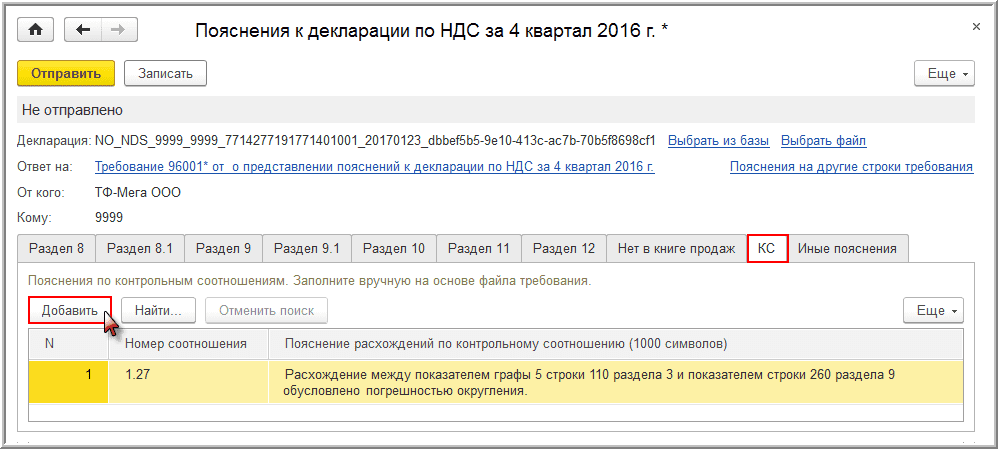

Если согласно поступившему Требованию необходимо представить пояснения не только по выявленным несоответствиям в Разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, то необходимо также по кнопке Подготовить пояснения открыть документ Требование о представлении пояснений и перейти на закладку КС (рис. 2).

Рис. 2. Формирование «Требования о представлении пояснений» по нарушениям контрольных соотношений

Далее с помощью кнопки Добавить необходимо внести в графы:

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Обработка подготовленных пояснений к расхождениям по контрольным соотношениям показателей декларации можно сохранить по кнопке Записать или отправить налоговому органу по утвержденному формату по кнопке Отправить (см. рис. 2).

Если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл Требования не будет содержать файлы приложений по Разделам 8–12 в электронной форме по форматам, приведенным в Приложении 2.10 к Рекомендациям.

Более того, из поступившего Требования будет невозможно без просмотра текста самого Требования (файла в формате pdf) определить, к какой именно налоговой отчетности относится данное Требование. Это связано с тем, что применяемый классификатор налоговой документации (КНД), утв. приказом МНС России от 12.10.1999 № АП-3-14/319, не разделяет налоговые документы по видам налогов, что приводит к невозможности автоматического распознавания поступившего Требования.

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации.

При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке КС будет необходимо представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

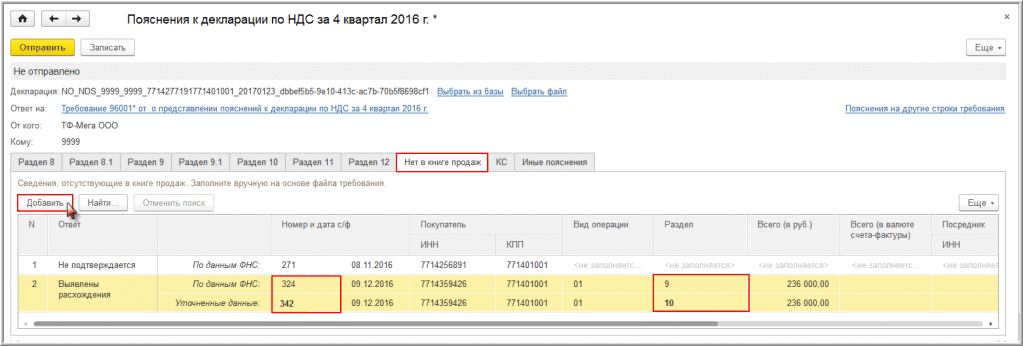

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж:

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате pdf (об этом напоминает текст над табличной частью документа);

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка.

В строку По данным ФНС необходимо вручную перенести информацию из поступившего от налогового органа Требования в формате pdf, а в строке Уточненные данные — указать исправленные значения (рис. 3).

Рис. 3. Формирование пояснений к декларации по НДС по иным основаниям

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение 1 к Разделу 9.

Подготовленные пояснения также можно предварительно сохранить с помощью кнопки Записать или отправить в налоговый орган по кнопке Отправить (см. рис. 3).

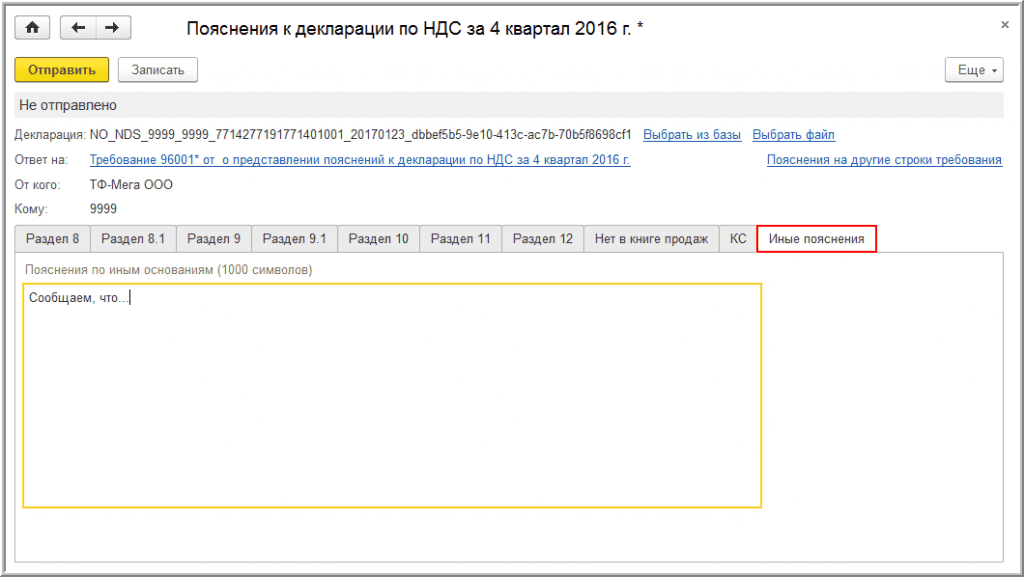

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле (рис. 4).

Рис. 4. Указание текстовой информации для пояснения несоответствий (расхождений) в документе «Пояснения к декларации»

О том, в каком порядке проводится камеральная проверка по НДС, и с какими сюрпризами может столкнуться бухгалтер в процессе читайте в статье “Камеральная проверка НДС: что нужно знать бухгалтеру”.