Все налогоплательщики знают, что в своей деятельности по контролю за уплатой налогов ФНС используют программные комплексы. Например программа АСК НДС-2 сравнивает сведения из отчетности налогоплательщика, его поставщиков и покупателей. Если в цепочке обнаруживаются расхождения, АСК НДС автоматически направляет уведомление налогоплательщику. В течение 5 дней ему нужно предоставить пояснения, иначе налоговая инспекция может провести проверку или доначислить налог.

Программа фиксирует 2 типа расхождений:

- несовпадение суммы — если сделка отражена в декларациях обоих контрагентов, но суммы налога указаны разные;

- разрыв — если сделка не отражена одним из контрагентов (он сдал нулевую декларацию, вовсе не сдал отчетность или его нет в ЕГРЮЛ).

При этом, если при проверке выявили ошибки в самой декларации или противоречия между указанными в ней данными и сведениями, которые имеются у налоговых органов, формирование Требований для дачи пояснений происходит в автоматическом режиме и отправляется налогоплательщику в электронной форме.

В этом письме описаны уже известные обязанности, установленные в НК РФ для налогоплательщиков, но начиная с 2019 года, для определения причин возникновения расхождений, по каждой записи, отраженной в приложении к Требованию, справочно будет указываться код возможной ошибки. Всего кодов ошибок девять.

В отношении каждой операции могут быть указаны следующие коды возможных ошибок:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период, либо контрагент представил налоговую декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает, что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках;

— код ошибки «5» означает, что в разделах 8 — 12 налоговой декларации по НДС не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС;

— код ошибки «6» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет;

— код ошибки «7» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

— код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Указание в Требовании кодов облегчит налогоплательщикам поиск возможных ошибок и соответственно ускорит подготовку ответа для налогового органа.

— в случае неисполнения обязанности по передаче налоговому органу квитанции о приеме Требования налоговым органом в течение 10 дней со дня истечения срока, установленного для передачи указанной квитанции, установленного пунктом 5.1 статьи 23 Кодекса, согласно подпункту 2 пункта 3 статьи 76 Кодекса может быть принято решение о приостановлении операций по банковскому счету.

— в случае неисполнения установленной пунктом 5.1 статьи 23 Кодекса обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение 10 дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 1.1 п. 3 статьи 76 Кодекса.

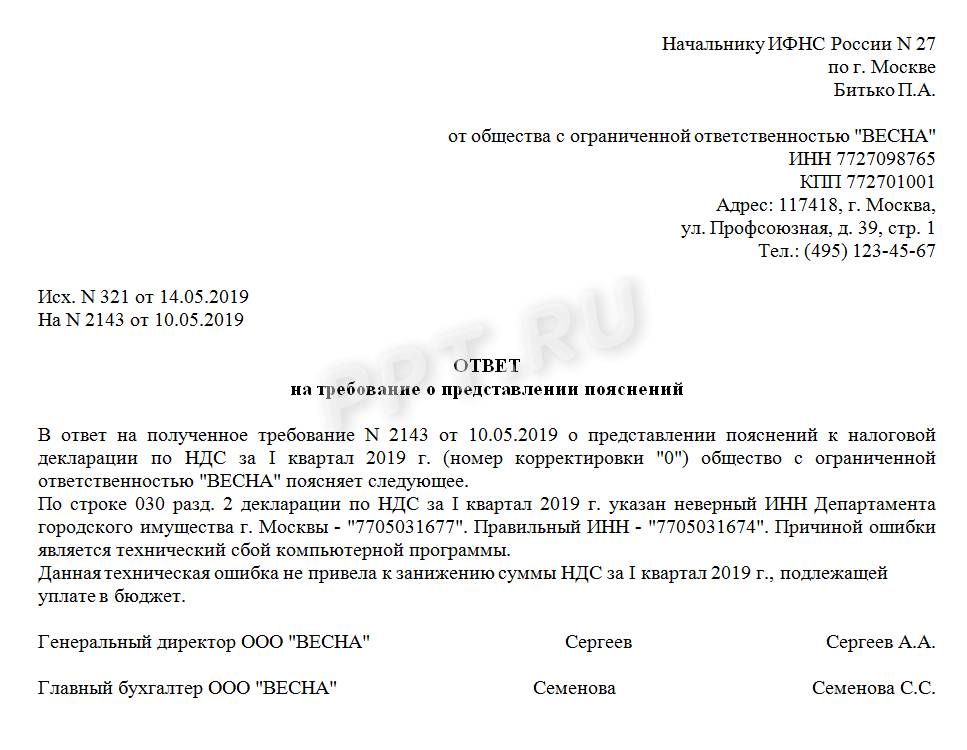

Пояснения по НДС — это ответные разъяснения налогоплательщика по выявленным ФНС расхождениям в отчетности. При возникновении вопросов инспекция обязательно направит требование о представлении разъяснений. Чиновники отметили, что оснований для направления требований стало больше, а формат представления ответа изменен.

Требование от ФНС

Если у налоговой инспекции возникли вопросы в ходе камеральной проверке отчетности по НДС, требование в адрес налогоплательщика не заставит себя ждать. Причины для направления запроса в подотчетные организации разделяют на две группы. Чаще всего ФНС требует разъяснить:

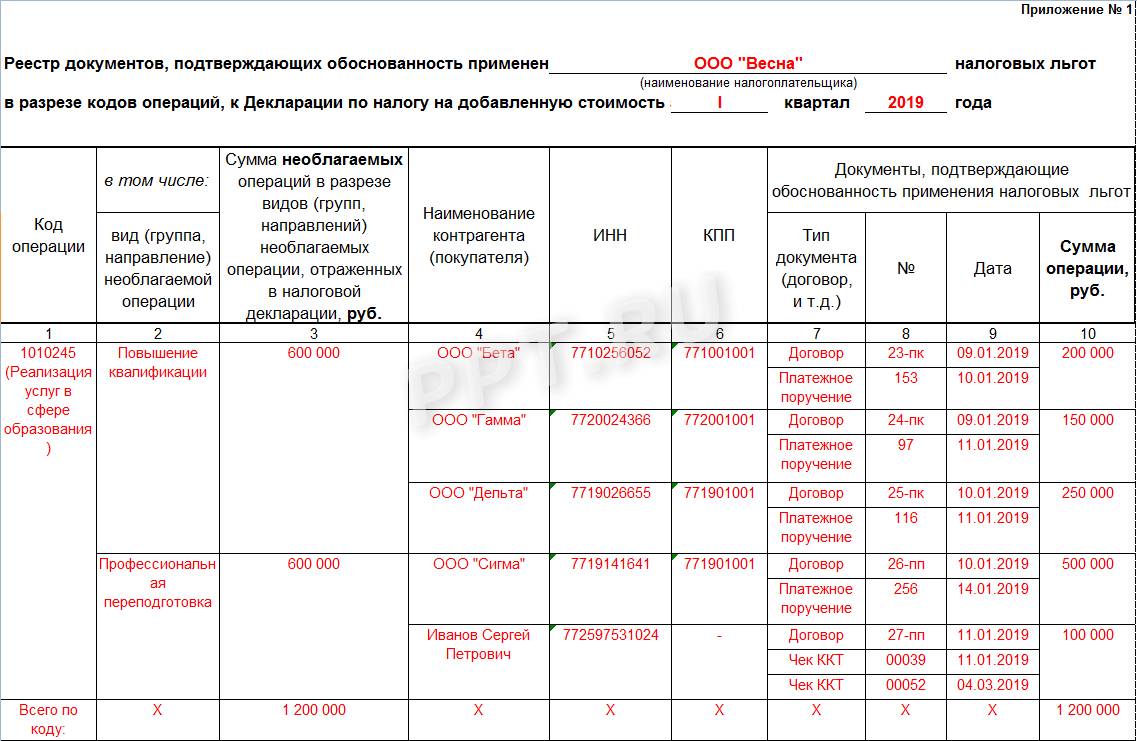

- информацию по льготируемым операциям, которые были включены в отчетность НДС;

- выявленные расхождения и ошибки в декларационном отчете (их всего девять).

Пояснять каждую из причин придется по-разному. При получении требования от ФНС компании придется разъяснить контролерам только ту информацию, которая была запрошена. Дополнительных сведений не требуется. Конечно, если сам налогоплательщик не обнаружил другие недочеты в декларации по НДС.

Готовим пояснения по льготам НДС

Расхождения по НДС

В 2020 году оснований для направления требования по отчетности НДС у налоговиков стало больше. Раньше кодов недочетов в декларации было всего четыре. Теперь количество увеличили практически вдвое. Сейчас действует девять кодов помарок в декларации по НДС.

Коды видов ошибок в декларации по налогу на добавленную стоимость:

0000000001

Расхождение с отчетностью контрагента

0000000002

Не соответствие информации по разделам 8 (по книге покупок) и раздела 9 (по книге продаж).

0000000003

Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11

0000000004

Ошибка в конкретной графе отчета (номер ошибочной строки декларации указан в скобках)

0000000005

Неверно указана дата выставления счета-фактуры в разделах 8-12

0000000006

Дата заявки на вычет превышает допустимый срок в три года

0000000007

Дата счета-фактуры, заявленной на вычет по НДС не соответствует периоду деятельности

0000000009

Неверно отражены аннулирующие записи в разделе 9 декларации

Подробности в статье: Коды ошибок в декларации по НДС.

Готовим разъяснения по ошибкам

Если запрос ФНС содержит конкретный код ошибки, то действия налогоплательщика следующие. В первую очередь, требуется проверить декларацию по НДС:

- проконтролируйте правильность заполнения и арифметические подсчеты;

- сверьте данные с документами (журналами учета, счетами-фактурами, книгами покупок/продаж);

- проверьте суммы начисленного налога по ставкам.

Обратите особое внимание на то, как отражены в декларации сведения, по которым пришел запрос от ФНС (даты, суммы, номера счетов-фактур и прочее).

После проверки у налогоплательщика есть три варианта действия:

Имеются недочеты, но налог не заниженЕсли недочет в отчете не привел к искажению сумм налоговой базы и занижению НДС, у налогоплательщика есть выбор. Допустимо три варианта:Подать пояснения, указав верные сведения в письме.Подготовить корректировочный отчет.Подать одновременно и уточненку, и разъяснения.Последний вариант рекомендован ФНС. Но этот способ подачи пояснений — право налогоплательщика, а не обязанность.

Имеются ошибки, налог заниженЕсли же ошибки привели к занижению налога в отчетности, то подайте корректировку. А вот пояснения в данном случае предоставлять в ФНС не обязательно.Не забудьте доплатить часть налога, если в результате исправления ошибки образовалась недоимка перед бюджетом.

Как подать пояснения в ИФНС по новым правилам

Важно соблюдать новые правила подачи пояснений в ИФНС в 2020 году. По льготируемым операциям допустимо направить реестр как на бумаге, так и электронно. В данном случае не учитывается способ подачи декларации в ИФНС.

Если компания или ИП имеет право отчитываться на бумаге, то и пояснения можно направить в виде бумажного документа. В ином случае пояснения будут считаться не представленными, и налогоплательщика ждут штрафные санкции.

Важное о сроках и штрафах

Получив требование от ИФНС, компания должна поторопиться — у нее есть всего 5 рабочих дней не то, чтобы подготовить ответ. Если налогоплательщик не представит пояснения в установленный срок, то его оштрафуют. Суммы наказаний значительны:

- 5 000 рублей — если разъяснения представлены позже срока, либо не представлены вовсе;

- 20 000 рублей — при повторном срыве сроков подачи разъяснений в течение календарного года

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Для сравнения сведений из отчетности налогоплательщиков, поставщиков и покупателей ФНС использует различные программные комплексы, например, АСК НДС-2.

Обнаруживая несоответствия, программа автоматически формирует и отправляет уведомление налогоплательщику. Он, в свою очередь, должен предоставить пояснения в налоговую в течение пяти дней. Если налогоплательщик не предоставляет в ФНС квитанцию о приеме требования и ответ на требование в установленный срок, его счета могут быть заморожены.

Программа фиксирует 2 вида расхождений:

- несовпадение суммы — если сделка отражена в декларациях обоих контрагентов, но суммы налога указаны разные;

- разрыв — если сделка не отражена одним из контрагентов (он сдал нулевую декларацию, вовсе не сдал отчетность или его нет в ЕГРЮЛ).

Код ошибки «1»

Данный код может означать, что:

- в налоговой декларации контрагента нет записи об операции;

- контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период;

- контрагент представил налоговую декларацию с нулевыми показателями;

- допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и сопоставить ее с контрагентом.

Код ошибки «2»

Указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

Код ошибки «3»

Означает, что данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций).

Код ошибки «4»

Используется для указания ошибочно заполненной графы. Номер графы с возможной ошибкой указывается в скобках.

Код ошибки «5»

Указывается, если в разделах 8 — 12 налоговой декларации по НДС

- не указана дата счета-фактуры;

- указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС.

Код ошибки «6»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Код ошибки «7»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации.

Код ошибки «8»

Означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации:

- сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию;

- отсутствует запись по счету-фактуре, подлежащая аннулированию.

Использование кодов ошибок должно облегчить налогоплательщикам поиск ошибок в отчетности.