Отвечаем на требования по другим основаниям

С этого года отвечать на требования налоговых органов можно только в электронной форме. Также принят новый формат направления пояснений к декларации по НДС. В статье вы найдете инструкцию по ответу на требования, а также узнаете, какие есть нюансы при ответе на разные виды требований.

Если в ходе камеральной проверки декларации по НДС инспектор выявит несоответствия или неточности, он затребует от вас пояснения. Пояснения могут понадобиться инспекторам в ходе и других контрольных мероприятий. В любом случае вам пришлют требование. В нем будет указано, что вам нужно пояснить. Ваша задача – вовремя подтвердить, что требование получено, а затем уже разбираться с кодами ошибок и давать пояснения. Постарайтесь уложиться до того, как будет составлен акт проверки.

Если налоговая инспекция проверила декларацию по НДС и выявила ошибки, несоответствия или противоречия в сведениях, налогоплательщику направляется требование представить пояснения. Формат представления пояснений вступил в силу с 24.01.2017. Именно с этой даты налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны передавать пояснения налоговикам только по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО).

Для БУХ.1С эксперты 1С рассказали, как уточнить сведения по НДС в «1С:Бухгалтерии 8» редакции 3.0 – получить требование и отправить квитанцию в ИФНС; сформировать и отправить пояснения по Разделам 8–12, по контрольным соотношениям показателей декларации и по иным основаниям.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» – данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика (поставщика) бухгалтерской учетной системы налогоплательщика или оператора электронного документооборота;

Как писать пояснения при ответе на требования налоговой

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться. Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу. К примеру, есть пояснения высокого удельного веса НДС. Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Пройдите обучение и подтвердите своё соответствие профстандарту «Бухгалтер»

Пример заполнения пояснения по контрольным соотношениям

Если у вас нарушение контрольного соотношения, то вы укажете номер контрольного соотношения и дадите пояснения. В пояснении не превышайте предел 1000 знаков.

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо предоставить уточненную налоговую декларацию.

Пояснения по сведениям, не включенным в книгу продаж

Т.е. отсутствия в разделе 9 регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации.

Случай 1. Сделка подтверждается, т.е. счет-фактура в декларации продавца отсутствует. Пояснения не представляются, необходимо подать уточненную декларацию.

Случай 2. Сделка не подтверждается, т.е. этот счет-фактуру продавец покупателю не выставлял.

Формируем опись документов

К ответу на каждый вид требования можно добавить любые счета-фактуры, другие документы, допустимые для включения в опись. Список таких документов утвержден приказом ФНС России от 29.06.2012 № ММВ-7-6/465 (в редакции приказа ФНС России от 31.08.2012 № ММВ-7-6-/587).

Убедитесь, что ответ на требование принят

Как и в случае с квитанцией, факт получения ответа не требование налоговый орган подтверждает извещением. Если извещение не пришло, то не исключена ошибка при транспортировке ответа по телекоммуникационным каналам связи от оператора ЭДО к инспекции. В такой ситуации нужно обратиться к оператору ЭДО и навести справки.

Инструкция по ответу на требование налоговой по декларации по НДС

Вы получили требование от налоговой инспекции предоставить пояснения по декларации. Каковы ваши дальнейшие действия:

Шаг 1. Вы должны отправить квитанцию о получении в течении 6 дней со дня получения (п.5.1. ст. 23 НК РФ). Если в отведенный срок вы это не сделали, то инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

Шаг 2. Проверить по какой форме направить пояснение. Представить электронные пояснения компания должна, если инспекторы запросили их на основании п. 3 ст. 88 НК РФ. Пояснения и иные требования компания вправе направить на бумаге, если сдавала бумажную декларацию.

Шаг 3. Выяснить, какие расхождения надо пояснить. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. Например, по контрольным соотношениям, отсутствующим в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д. Для этого налоговики в своем требовании используют специальную кодировку.

- Код ошибки 1 означает, что: в налоговой декларации контрагента отсутствует запись об операции; контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели; ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

- Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по авансам.

- Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Это может произойти, например, при занесении в декларацию сведений о посреднических операциях.

- Код ошибки 4 указывает на допущенную ошибку в любой графе декларации (номер графы с возможно допущенной ошибкой будет указан в скобках).

Шаг 4. Подготовить и отправить пояснения.

Ошибок нет. Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так компания сообщит, что в счете фактуре и декларации всё верно.

Ошибки есть, но компания не занизила налог. Уточните неверные реквизиты в пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код операции; некорректные реквизиты; разная стоимость товара.

Ошибка есть и налог занижен. Отвечать на требование не нужно. Внесите исправления в книги покупок и продаж и подавайте уточненную декларацию.

Внимание! Пояснения или уточнённая налоговая декларация представляются в налоговый орган в течение 5 дней с даты получения требования. Вместе с пояснениями налогоплательщик вправе в соответствии с п. 4 ст. 88 НК РФ дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Как сложилось на практике: Практически никто не получает код ошибки 3. До настоящего момента в ФНС не проявляли должного контроля в части проверки нестыковки счетов-фактур, когда происходит приобретение и реализация через посредников. С этого года контроль будет ужесточён. Внесли все поправки во внутренние регламенты, отработано программное обеспечение, и теперь налоговики будут более сурово и тщательно проверять, если идет реализация ТРУ через посредников.

Что произошло?

Закончилась отчетная кампания по НДС, налоговики провели проверку, нашли расхождения в счетах-фактурах с контрагентами и другие «грешки» налогоплательщика. Итогом их деятельности стали требования о предоставлении пояснений, направленные компаниям. Рассмотрим, как действовать, если пришло требование. Для наглядности сопроводим все действия скриншотами из системы для сдачи отчетности Контур. Экстерн.

Отправить квитанцию

Квитанцию нужно отправить в течение 6-ти рабочих дней с момента получения требования. Дата получения требования фиксируется оператором ЭДО — это дата поступления требования на сервер оператора. Если не отправить квитанцию в установленный законом срок, ФНС вправе заблокировать расчетные счета организации (п. 5.1 ст. 23 НК РФ).

Учтите, требование не поступит, если организация, которой выставлено требование, не зарегистрирована в системе для сдачи отчетности. В таком случае оператор отправит в ФНС отрицательное извещение о получении.

После отправки квитанции вам из налоговой должно поступить Извещение о получении — этот документ подтверждает, что квитанция получена. Если Извещение не пришло, квитанцию нужно выслать вновь. Как правило, функция ответа на требование недоступна до отправки квитанции.

Порядок уточнения показателей декларации по НДС

В случае если налоговый орган при проведении камеральной налоговой проверки представленной декларации по НДС выявляет ошибки и (или) противоречия между сведениями, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в имеющихся у налогового органа документах, и полученным в ходе налогового контроля, то налогоплательщику направляется сообщение с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ).

С 01.01.2017 налогоплательщики, обязанные представлять налоговую декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Отметим, что с 01.01.2017 непредставление (несвоевременное представление) в налоговый орган предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной налоговой декларации), влечет взыскание штрафа в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение шести дней со дня отправки его налоговым органом.

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п.п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Для того, чтобы сформировать и отправить налоговому органу квитанцию о приеме, следует нажать кнопку Подтвердить прием в документе Требование о представлении пояснений, и далее подтвердить еще раз свое намерение в открывшейся дополнительной форме.

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по этой гиперссылке, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Отвечаем на требование по контрольным соотношениям

Напомним. контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр. 5

Что увидим. Требование по контрольным соотношениям содержит:

- Номер контрольного соотношения (например, 1.27).

- Формулировку нарушения (например, «завышение суммы НДС, подлежащей вычету»).

- Ссылку на норму законодательства (НК РФ ст. 171, 172).

- Данные, отраженные в декларации (1781114.00

Как действуем. В электронном ответе укажите номер контрольного соотношения, к которому дается пояснение и приведите само пояснение в произвольной форме (не более 1000 знаков).

Получение требования

Согласно пункту 3 статьи 88 НК РФ налоговый орган направляет налогоплательщику требование представить в течение пяти дней необходимые пояснения или внести соответствующие исправления, если камеральной налоговой проверкой в представленной налоговой декларации выявлены ошибки и (или) противоречия между сведениями, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

Представление пояснений к декларации по НДС в «1С

В программе «1С:Бухгалтерия 8» редакции 3.0 в соответствии с законодательством РФ по НДС поддерживается возможность представления пояснений к декларации по НДС по требованию налогового органа:

- Получение требования;

- Отправка квитанции о получении требования;

- Формирование пояснений — по Разделам 8–12; по контрольным соотношениям; по иным основаниям.

Рассмотрим на примере, как представить пояснения по требованию налогового органа с 24.01.2017 в «1С:Бухгалтерии 8» редакции 3.0.

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, представила налоговую декларацию по НДС за IV квартал 2016 года. В I квартале 2017 года организация получила от ФНС России требование, в котором указано на нарушение контрольных соотношений показателей декларации, а также отмечено возможное наличие ошибок в Разделах 8–12 представленной налоговой декларации.

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в счетах-фактурах проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента счет-фактура не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

Что увидим. Требование содержит список счетов-фактур, в которых обнаружены расхождения и код предполагаемой ошибки. Коды могут быть такими:

- 1 — запись об операции отсутствует у контрагента;

- 2 — несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика;

- 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика;

- 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).

Как действуем. Убедитесь в том, что такие счета-фактуры поданы вами в составе декларации. Для этого проверьте ее на наличие этих счетов-фактур. Сравните записи о счетах-фактурах в книгах покупок и продаж с данными, указанными в оригинальных счетах-фактурах. Далее действуйте по ситуации.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить скан-копиюсчета-фактуры или оригинал счета-фактуры в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же счету-фактуре в дальнейшем. Приложенные счета-фактуры включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы счетов-фактур (в электронном виде или скан-копии бумажного носителя). После того, как документы пройдут форматно-логический контроль, их можно отправлять.

Дополнительно проверьте ответ перед отправкой

Сформированный ответ должен соответствовать формату, установленному ФНС. Если после заполнения найдутся какие-либо ошибки, необходимо их исправить. Иначе ваш ответ не примут в налоговой, и вы получите отрицательное извещение.

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

- Для требований по расхождениям — книги покупок, книги продаж, журналы учета счетов-фактур и раздел декларации по НДС; оригиналы счетов-фактур, которые указаны в требовании.

- Для требований по контрольным соотношениям — декларация по НДС, включая все разделы.

- Для требований о не включенных в книгу продаж сделкам — книга продаж.

- Для требований по другим основаниям — те документы, которые могут быть полезны при формировании пояснения (всегда разные документы).

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

Если согласно поступившему Требованию необходимо представить налоговому органу пояснения в отношении показателей Разделов 8–12 декларации, то Требование будет содержать файл приложений в электронной форме в соответствии с форматом, приведенным в Приложении 2.10 к Рекомендациям.

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации.

Указанная форма содержит закладки с номерами тех разделов, сведения в которых необходимо уточнить в соответствии с поступившим Требованием, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

На каждой закладке по Разделам 8–12 открывается таблица, графы которой содержат сведения, поступившие из ИФНС и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически.Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями — см. таблицу 1.

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

После указания этого значения сведения из строки будут автоматически перенесены в таблицу № 1 «Сведения соответствуют первичным учетным документам» формы ответа налоговому органу на Требование, приведенной в Приложении 2.11 к Рекомендациям, для направления налоговому органу по установленному формату.

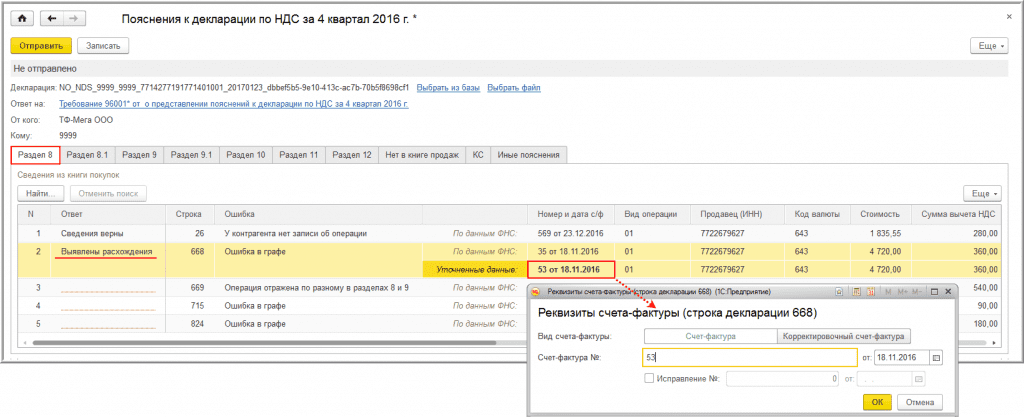

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 1).

Рис. 1. Уточнение сведений по Разделу 8 в форме «Пояснения к декларации по НДС»

Сведения из строки с учетом произведенных исправлений будут автоматически перенесены в таблицу № 2 «Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия)» формы ответа налоговому органу на Требование, приведенной в Приложении 2.11 к Рекомендациям, для направления налоговому органу по установленному формату.

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур.

Так, например, по счету-фактуре № 338 от 03.09.2016 продавец предъявил покупателю сумму НДС в размере 180,00 руб., а покупатель в декларациях за III и IV кварталы 2016 года заявил по совокупности к вычету НДС в размере 270,00 руб. (90,00 руб. + 180,00 руб.).

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 338 от 03.09.2016 из книги покупок за III квартал 2016 года и представить уточненную налоговую декларацию по НДС за III квартал 2016 года, а также может уменьшить сумму заявленных налоговых вычетов в книге покупок за IV квартал 2016 года и представить уточненную налоговую декларацию по НДС за IV квартал 2016 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за оба налоговых периода.

Налогоплательщик может отправить подготовленный ответ налоговому органу после того, как проверит все строки, нуждающиеся в уточнении, каждого из разделов, размещенного на закладках формы Пояснения к декларации. При этом, проведя проверку части сведений, можно записать результат проверки с помощью кнопки Записать.

Также налогоплательщик может отправлять налоговому органу пояснения в несколько приемов по мере обработки определенного количества регистрационных записей. Так, например, проверив часть записей Раздела 8, налогоплательщик может сформировать ответ, нажав на кнопку Отправить.

После выполнения этой команды программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать на кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из списка документов Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

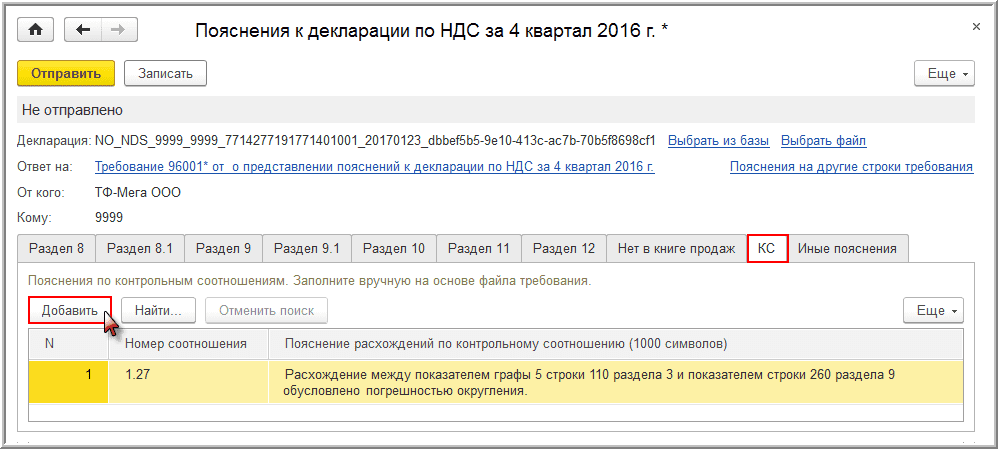

Если согласно поступившему Требованию необходимо представить пояснения не только по выявленным несоответствиям в Разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, то необходимо также по кнопке Подготовить пояснения открыть документ Требование о представлении пояснений и перейти на закладку КС (рис. 2).

Рис. 2. Формирование «Требования о представлении пояснений» по нарушениям контрольных соотношений

Далее с помощью кнопки Добавить необходимо внести в графы:

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Обработка подготовленных пояснений к расхождениям по контрольным соотношениям показателей декларации можно сохранить по кнопке Записать или отправить налоговому органу по утвержденному формату по кнопке Отправить (см. рис. 2).

Если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл Требования не будет содержать файлы приложений по Разделам 8–12 в электронной форме по форматам, приведенным в Приложении 2.10 к Рекомендациям.

Более того, из поступившего Требования будет невозможно без просмотра текста самого Требования (файла в формате pdf) определить, к какой именно налоговой отчетности относится данное Требование. Это связано с тем, что применяемый классификатор налоговой документации (КНД), утв. приказом МНС России от 12.10.1999 № АП-3-14/319, не разделяет налоговые документы по видам налогов, что приводит к невозможности автоматического распознавания поступившего Требования.

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации.

При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке КС будет необходимо представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

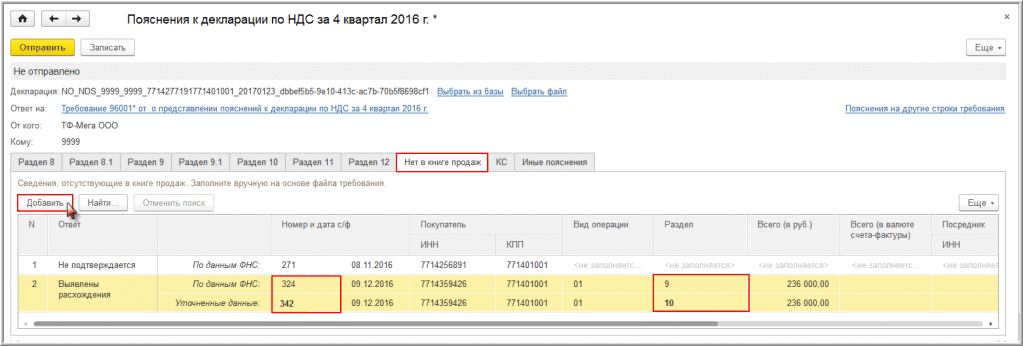

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж:

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате pdf (об этом напоминает текст над табличной частью документа);

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка.

В строку По данным ФНС необходимо вручную перенести информацию из поступившего от налогового органа Требования в формате pdf, а в строке Уточненные данные — указать исправленные значения (рис. 3).

Рис. 3. Формирование пояснений к декларации по НДС по иным основаниям

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение 1 к Разделу 9.

Подготовленные пояснения также можно предварительно сохранить с помощью кнопки Записать или отправить в налоговый орган по кнопке Отправить (см. рис. 3).

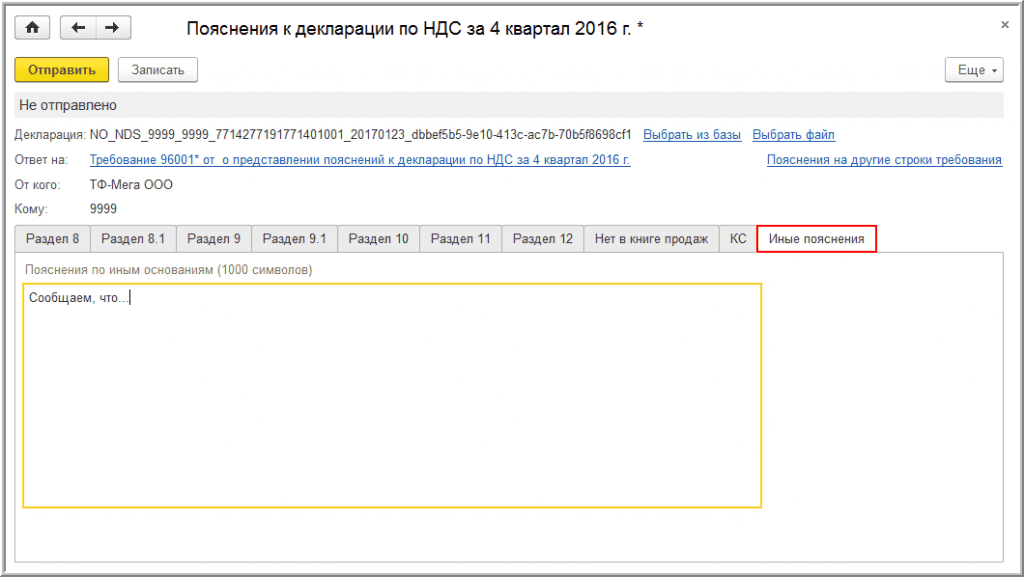

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле (рис. 4).

Рис. 4. Указание текстовой информации для пояснения несоответствий (расхождений) в документе «Пояснения к декларации»

О том, в каком порядке проводится камеральная проверка по НДС, и с какими сюрпризами может столкнуться бухгалтер в процессе читайте в статье “Камеральная проверка НДС: что нужно знать бухгалтеру”.

Проверяем реквизиты ответа

Чтобы ответ на требование был корректно зарегистрирован в информационной системе ФНС, нужно без ошибок заполнить его реквизиты, а именно:

- имя и период файла декларации должны соответствовать имени декларации, на которую пришло требование;

- в реквизитах организации укажите название, ИНН, КПП налогоплательщика;

- в поле «Признак подписанта» нужно указать 3, если ответ подписывается электронной подписью руководителя организации или 4, если ответ отправляется через уполномоченного представителя.

Коды ошибок в НДС-декларации

Код «1» проставляют в одном из случаев:

- записей об операции нет в налоговой декларации контрагента;

- контрагент не подал налоговую декларацию по НДС за тот же отчетный период;

- контрагент представил нулевую отчетность;

- ошибки не позволяют идентифицировать запись о счете-фактуре и сопоставить ее с контрагентом.

Код «2»: данные об операции в разделе 8 «Сведения из книги покупок» не соответствуют данным раздела 9 «Сведения из книги продаж» (к примеру, вычет НДС по ранее исчисленным авансовым счетам-фактурам).

Код «3»: не соответствуют данные между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (к примеру, отражение посреднических операций).

Код «4»: допущена ошибка в одной из граф (номер такой графы показывают в скобках).

Код «5»: в разделах 8 – 12 декларации не указана или указана неверно дата счета-фактуры.

Код «6»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС в налоговых периодах за пределами 3 лет.

Код «7»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС на основании счета-фактуры, который составлен до даты госрегистрации контрагента.

Код «8»: в разделах 8 – 12 декларации указан ошибочный код вида операции.

Код «9»: допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (к примеру, нет записи по аннулированному счету-фактуре).

Уточненная декларация по НДС

Первое правило. Прежде чем её подавать нужно скорректировать книги покупок, книги продаж, журналов. Всё зависит от того, что это за операция.

Втрое правило. Вы должны в обязательном порядке сдать все те разделы, которые были в первоначальной декларации, даже если вы в них не вносите никакие изменения. Уточненная декларация представляется по той форме, которая действовала в том периоде, за который вы будете сдавать «уточненку». Если сейчас действует новая форма декларации, то уточненку сдаем по старой.

При сдаче уточненной декларации пояснения подавать не нужно.

Ошибки. В приложениях к разделу 8 и 9 и разделах 10, 11, 12 есть строка «Признак актуальности ранее предоставленных сведений» со значением 001. Это необходимо для того, чтобы машина, которая обрабатывает данные, понимала, какие сведения к ней поступили. Если вы поставите 1 — это значит, что вы можете сдать 8 и 9 раздел без записей по всем счетам-фактурам, с прочерками. Тем самым вы говорите, что никаких изменений в этот раздел не вносите. Если вы поставите 0, то вы даете сигнал машине, что в этом разделе — это всё новое. Таким образом правило следующее: сдаете первичную декларацию — ставите 0, сдаете корректировку — 1 (если ошибка в счетах-фактурах, то 8 раздел с признаком 1).

Если вы вносите изменение уже после сдачи отчетности за 2015 или 2016 год, то вы должны как в книге покупок, так и в книге продаж сформировать доп.лист. В нём уже вы будете убирать, т.е. аннулировать записи по счетам-фактурам, которые вы снимаете и вписывать те счета-фактуры, которые вам нужно будет внести в книгу покупок или книгу продаж. Для того, чтобы вам не повторять 8 и 9 разделы и были предусмотрены приложения 1 к 8 и 9 разделам — это вся информация из доп.листов.

Отвечаем на требование по счетам-фактурам, не включенным в книгу продаж

Такие требования направляются продавцам в том случае, когда покупатель отразил в декларации сделки с продавцом, а продавец не отразил их в своей книге продаж.

Что увидим. По сути дела, здесь будет список счетов-фактур, которые отражены у покупателя, но не у продавца, примерно так:

Контрагент с ИНН 1234567890:

- Счет-фактура № 1 от 01.01.2017.

- Счет-фактура № 2 от 01.02.2017

Как действуем. Ответ на такое требование содержит 2 таблицы. Данные из счетов-фактур нужно включить в первую таблицу, заполнив обязательные поля (ИНН покупателя, номер СФ, дата СФ) и дополнительные, которые не обязательны по формату (стоимость продаж, код вида операции, раздел, в котором отражен счет-фактура и ИНН посредника):

Если же сделка не подтверждается, и продавец не выставлял по ней счет-фактуру, заполняйте вторую таблицу — укажите ИНН покупателя, номер и дату счета-фактуры.

Пояснения нужно давать в электронной форме. Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными. К этому, видимо, все уже успели привыкнуть.

Дальнейшие действия такие.

Получив требование о даче пояснений по ТКС, вы должны передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Нужно уложиться в 6 дней со дня, когда инспекция отправила вам требование. Опоздаете – инспекторы могут в течение 10 дней по окончании срока передачи квитанций заблокировать ваши счета в банках.

Затем проверяйте фактическую часть, правильно ли заполнена ваша декларация. Тщательно проверьте сведения, по которым установлены расхождения: даты, номера документов, суммовые показатели в зависимости от налоговой ставки и стоимости покупок (продаж).

Отдельно проверьте, соответствуют ли вычеты НДС, заявленные по частям, с общей суммой налога. Для этого, возможно, придется проверить и предыдущие кварталы.

Просмотреть поступившее требование

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

- По расхождениям в счетах-фактурах с данными контрагентов.

- Несоответствие контрольных соотношений в декларации.

- Сведения по сделкам, не включенным в книгу продаж.

- По другим основаниям.

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

Результат

- если вы нашли ошибку, которая привела к недоплате НДС в бюджет, подайте уточненную декларацию с правильными сведениями;

- если вы нашли ошибку, которая не повлияла на сумму НДС, подайте пояснения, где напишите правильные данные, и уточненку;

- если ошибок не найдено, инспекцию нужно уведомить и об этом.

Если вы даете пояснения в ходе камеральной проверки, постарайтесь успеть подать уточненку до составления акта. Тогда избежите штрафных санкций. А до подачи уточненки заплатите недоимку и пени.