Почему возникает ошибка при калькуляции страховых взносов

Кроме вышеупомянутого текста ошибки, в тексте сообщения также присутствует указание на выявленную автоматическим комплексом ФНС сумму разницы, к примеру:

В данном случае сумма в гр.1. стр. 030 (сумма выплат сотрудникам за весь год) автоматически сравнивается с суммой указанной в гр.2 стр.030 (сумма выплат за 4 квартал) + значение графы 210 за прошлый период, обычно 9 мес. (обычно подтягивается из базы ФНС). Если программа выявляет разницу, бухгалтер получает ошибку 0400400017.

Если в графе 1 значение больше, тогда, вероятно, в предыдущих периодах не показано в разделе 3 графе 210 необлагаемое пособие (пособие сотрудникам, которые находятся в отпуске по уходу за ребёнком до полутора лет). Ранее раздел 3 мог не заполняться по указанным сотрудникам, так как пособия до полутора лет не облагаются взносами в ПФР. При подаче же данного отчёта в графе 1 упомянутое необлагаемое пособие может быть учтено.

Также описание к ошибке может иметь более абстрактную текстовую форму:

Давайте разберёмся, как решить ошибку при подаче отчётности.

Как исправить ошибку 0400400017

Решение ошибки по расчету страховых взносов может состоять в выполнение ряда нижеизложенных пунктов:

- Ещё раз тщательно и скрупулезно проверьте все поданные вами данные на актуальность

. Актуальными считаются данные, поданные и принятые в ФНС, с учётом всех проведённых корректировок; - Сделайте и сдайте в налоговую корректировку

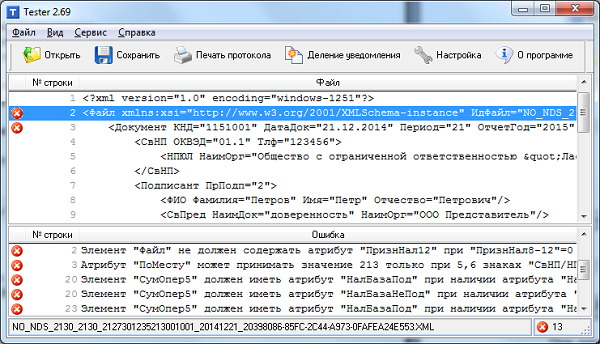

по недостающим сотрудникам в разрезе прошлых кварталов в третьем разделе; - Используйте программу «Tester» для выявления несоответствий

. Установите программу на ваш ПК, и проверьте ваши показатели её содержимым. В программе может присутствовать детальное описание выявленных несоответствий;

- Позвоните в налоговую инспекцию и проконсультируйтесь с вашим налоговым инспектором

. При наличии определённой доли везения вам укажут на причины ошибки, а не отделаются общими фразами и советом решать проблему самим.

Если после отправки корректировки вы получите отрицательный протокол, не стоит бить в набат. У вас будет ещё 5 дней на отправку корректировок, в которых устранено выявленное несоответствие (Ст. 431 НК). Если же спустя указанные 5 дней расхождения не будут устранены, предприятие может ждать штраф.

Заключение

В нашем материале мы разобрали, в чём заключается код ошибки: 0400400017 в расчете по страховым взносам, и как можно её исправить. Рекомендуем проверить подаваемые показатели программой «Тестер», выявить суть расхождения, а потом отправить уточняющую корректировку в ФНС. Также может помочь непосредственное обращение в налоговую службу. Но в этом случае следует надеяться лишь на счастливое стечение обстоятельств, так как сами налоговые инспекторы часто не в курсе специфики всех возникающих в отчётах проблем.

непонятная ситуация. И бухгалтер путается в показаниях))) у них 2 ОКТМО. Вот сегодня сказали чтобы прислали нулевой отчет по второму ОКТМО. Я формирую пустой, проставляю нужное октмо, отправляю. И получаю ошибку

«В файле NO_RASCHSV_3455_3455_340901720086_20200903_48406bbe-e5a2-4a9d-a051-72573c021812 обнаружены ошибки:

Код: 0400300001

Описание: Номер корректировки 3 не соответствует номеру корректировки предыдущего документа 1

Код: 0400400011

Описание: Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам

Код: 0400400011

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.3 стр.061 пр.1 = 0 Сумма стр.170 (2 месяц оп) = 17628.95 разница = -17628.95

Код: 0400400011

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.4 стр.061 пр.1 = 0 Сумма стр.170 (3 месяц оп) = 20946.32 разница = -20946.32

Код: 0400400011

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по стр.061 пр.1 р.1 (гр.2, гр.3, гр.4) =0 Сумма стр.170 (1,2,3 месяц оп) = 38575.27 разница = -38575.27

Код: 0400400017

Описание: Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

Код: 0400400017

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.3 стр.030 пр.1 = 0 Сумма п.р.3.2.1 стр.140 (2 м.оп) = 80131.58 разница = -80131.58

Код: 0400400017

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.4 стр.030 пр.1 = 0 Сумма п.р.3.2.1 стр.140 (3 м.оп) = 95210.53 разница = -95210.53

Код: 0400400011

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по стр.030 пр.1 р.1 (гр.2, гр.3, гр.4) = 0 Сумма п.р.3.2.1 стр.140 (1,2,3 м.оп) = 175342.11 разница = -175342.11

Код: 0400400018

Описание: Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам

Код: 0400400018

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.3 (стр.050 — стр.051) пр.1.1 = 0 Сумма п.р.3.2.1 стр.150 (2 м.оп) = 80131.58 разница = -80131.58

Код: 0400400018

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.4 (стр.050 — стр.051) пр.1.1 = 0 Сумма п.р.3.2.1 стр.150 (3 м.оп) = 95210.53 разница = -95210.53

Код: 0400400018

Описание: Пр.1.1 стр.001 привед.тариф=1 Сумма по стр.050 — стр.051 пр.1 р.1 (гр.2, гр.3, гр.4) = 0 Сумма п.р.3.2.1 стр.150 (1,2,3 м.оп) = 175342.11 разница = -175342.11»

При этом в отчете нет ни одной цифры!

Коды 0400400011, 0400400017, 0400400018

Формулировки ошибок

. Из ФНС приходят отказы с формулировками:

- <КодОш>0400400011</КодОш><ТекстОш>Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.1 стр.061 пр.1.1 = 0 Сумма по стр.061 пр.1.1(гр.2 +гр.3 +гр.4) + стр.170 (1,2,3 месяц поп) п.р.3.2.1 = 12210 разница = -12210</ТекстОш>

- <КодОш>0400400017</КодОш><ТекстОш>Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.1 стр.030 пр.1.1 = 91890 Сумма стр.030 пр.1.1 (гр.2+гр.3+гр.4) + стр.140 (1,2,3 м.поп) п.р.3.2.1 = 55500 разница = 36390</ТекстОш>

- <КодОш>0400400018</КодОш><ТекстОш>Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.1 стр.(050 — 051)пр.1.1 = 91890 Сумма по стр.(050 — 051) пр.1.1 (гр.2 + гр.3 + гр.4) + стр.150 (1,2,3 месяц поп) п.р.3.2.1 = 55500 разница = 36390</ТекстОш>

Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок

. Аналогом указанных ошибок, полученных от ФНС, у нас являются предупреждения типа:

- Разница сумм (050

+ 050+ (050

) – ((051

+ 051+051

)’значение’ должна быть равна сумме 150 (1месяц) + 150 (2 месяц) + 150 (3 месяц) по всем сотрудникам с кодами «значение» в разделе 3.

- И другие с подобным текстом.

Как проверить наличие ошибок:

Формат 5.02 с 2020 года

- Убедитесь, что отчеты за предыдущие периоды были сданы через Контур. Экстерн и приняты или находятся на обработке в ФНС.

- Войдите в черновик текущего периода и перенесите данные прошлых периодов, нажав на кнопку «Перенести данные» в левом нижнем углу. Затем в разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

- Суммы в приложениях к Разделу 1 приведите в соответствие с Разделом 3. Можно воспользоваться автоматическим расчетом разделов.

- Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

- Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Формат 5.01 2017—2019 годы

- Войдите по очереди во все черновики с начала расчетного периода. Проверьте в них актуальность данных. Актуальными считаются данные, принятые в ФНС, с учетом всех корректировок.

Чтобы загрузить последовательно несколько корректирующих отчетов, не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

- Войдите в черновик текущего периода и обновите данные за предыдущий период по кнопке в левом нижнем углу «Обновить данные за предыдущий период». Затем в разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

- Суммы в приложениях к Разделу 1 приведите в соответствие с Разделом 3. Можно воспользоваться автоматическим расчетом разделов.

- Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

- Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС. Вы можете сделать запрос в свободной форме через сайт ФНС

или воспользоваться старым бланком официального запроса. Скачать бланк письменного обращения в ФНС

.

Неправильно исчислена сумма страховых взносов

База для начисления страховых взносов на ОПС по застрахованному лицу превышает максимально допустимую

Что означает ошибка.

Такой отказ возникает, если в отчете указаны суммы, превышающие максимальную величину.

Что делать.

Необходимо проверить и исправить суммы по сотрудникам, указанным в отказе, нарастающим итогом с начала расчетного периода. После этого повторите отправку отчета.

Вы можете загрузить все отчеты за предыдущие периоды в черновики — тогда Экстерн проверит заполнение и укажет, когда началось превышение. Для этого:

- Выгрузите отправленные отчеты в формате XML по инструкции

. - Загрузите их в сервис в разделе «ФНС» → «Отчеты» → «Загрузить из файла». Загруженные отчеты будут в черновиках (раздел «В работе»).

Загружать нужно последние отправленные данные с учетом всех корректировок. Потом перейдите в отчет текущего периода, слева внизу нажмите «Обновить данные за предыдущий период».

- Создайте отчет РСВ за текущий период на основе черновиков за предыдущие периоды. Для этого в разделе «Отчеты» нажмите «Создать новый» и поставьте галочку «Из черновика».

Сведения не соответствуют

Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе, Не найден СНИЛС и/или Несоответствие ФИО, ИНН

Решение 1: Несоответствие ФИО, ИНН

Что означает ошибка.

Такой отказ поступает, когда в расчете у физического лица не указан ИНН, а в базе налогового органа у данного физлица ИНН есть.

Что делать.

Так как ИНН физического лица в расчете не является обязательным реквизитом, разработчики программного обеспечения (ПО) ФНС России сняли данную проверку в программе 21.04.2017 г. Поэтому, если такой отказ поступил до 22.04.2017, необходимо выслать расчет повторно (первичный). Если отказ поступил после 24.04.2017, укажите в расчете ИНН физлица.

Решение 2: Не найден СНИЛС

Что означает ошибка.

Такой отказ поступает, если физическому лицу присвоено 2 и более СНИЛС, т. е. в расчете указан один СНИЛС физического лица, а в базе налогового органа — другой.

Что делать.

При приеме расчета проверка данного параметра в программном обеспечении (ПО) ФНС с 21.04.2017 изменена. После изменения по данной причине не должен формироваться отказ в приеме всего расчета. Расчет будет принят, но поступит уведомление об уточнении (УУ). В этом случае необходимо проверить корректность заполнения СНИЛС у лиц, по которым в Расчете выявлено несоответствие.

Если СНИЛС указан верно, направьте в ФНС письменный запрос причин поступления УУ, к письму приложите сканы СНИЛС, по которым были ошибки. В ПО ФНС должны внести соответствующие изменения.

Решение 3: Несоответствие СНИЛС, ФИО, ИНН

Что делать.

Необходимо проверить правильность реквизитов.

Если все верно, уберите у сотрудников ИНН физлиц, по которым расчете выявлено несоответствие (элемент ИНН ФЛ не является обязательным). Затем отправьте повторно первичный отчет со всеми сотрудниками.

Если поступило Уведомление об уточнении (не Отказ), проверьте корректность СНИЛС и ИНН ФЛ по физлицам, по которым в расчете выявлено несоответствие. Если СНИЛС указан верно, направьте в ФНС письменный запрос причин поступления УУ, к письму приложите сканы СНИЛС, по которым были ошибки. В ПО ФНС должны внести соответствующие изменения.

Примеры ошибок

, которые могут встречаться: проблема в фамилии с буквой Ё. В базе ФНС Ё/Е, в отчете — Е/Ё.

Решение 4: Свед: Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе

Что означает ошибка.

Если в уведомлении есть только сообщение «Свед: Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе» и нет списка сотрудников, по которым ошибка, то это ошибка в ПО ФНС, список не выгружается в отказ (хотя инспектор может увидеть его в базе).

Что делать.

Необходимо обратиться в ФНС по этому поводу: если устно не помогут, лучше направить официальный запрос по причинам отказа. Контакты ИФНС можно посмотреть на сайте ФНС, перейдя по ссылке http://www.kontur-extern.ru/support/ko

.

РСВ: Нарушено условие равенства

РСВ: Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам

Решение 1

Отказ связан с тем, что в отчете суммы по застрахованным лицам в третьем разделе не соответствуют суммам в первом разделе и\или с некорректным заполнением данных по строкам 060\061\062 в Подразделе 1.1. Раздела 1:

- при ненулевом значении строки 060 (подр. 1.1. раздела1) хотя бы одна из строк 061 и 062 должна быть ненулевой;

- сумма взносов в подразделе 3.2.1 раздела 3 (по месяцам) по всем сотрудникам должна равняться сумме, указанной в стр. 061 Подраздела 1.1. Приложения 1 Раздела 1;

- сумма взносов по доп. тарифу в подразделе 3.2.2. раздела 3 (по месяцам) должна равняться сумме из Подразделов 1.3.1 и 1.3.2 Приложения 1 Раздела 1.

Также отказ с такой формулировкой может поступать, если в файле есть дубль номера СНИЛС. В файле не может быть больше одного уникального номера СНИЛС. Для проверки рекомендуем воспользоваться фильтром списка сотрудников в Разделе 3.

Если в отчете все данные верны, рекомендуем обратиться в ФНС с письменным запросом по причинам отказа. Вероятнее всего, это ошибка в ПО (программное обеспечение) ФНС, и с ней должны разбираться специалисты ФНС. Контакты инспекции можно посмотреть на сайте ФНС, перейдя по ссылке: http://www.kontur-extern.ru/support/ko

.

Решение 2 (отказ на корректирующий отчет)

Обратите внимание, что при формировании корректирующего отчета в Разделе 1 должны быть указаны значения с учетом всех сотрудников. Для этого рекомендуем отключать авторасчет в Разделе 1, так как данные будут рассчитаны только по тем сотрудникам, которые отмечены в Разделе 3, а в корректировку, как правило, включают не всех сотрудников, а только тех, по которым необходимо внести изменения.

Также отказ с такой формулировкой может поступать, если в файле есть дубль номера СНИЛС. В файле не может быть больше одного уникального номера СНИЛС. Для проверки рекомендуем воспользоваться фильтром списка сотрудников в Разделе 3.

Общая информация по корректировкам расчета по страховым взносам:

Если в отчете все данные верны, рекомендуем обратиться в ФНС с письменным запросом по причинам отказа. Вероятнее всего, это ошибка в ПО (программное обеспечение) ФНС, и с ней должны разбираться специалисты ФНС. Контакты инспекции можно посмотреть на сайте ФНС, перейдя по ссылке: http://www.kontur-extern.ru/support/ko

.

Представление налоговой декларации

Представление налогоплательщиком (его представителем) налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета)

При таком отказе необходимо направить в ИФНС «Сообщение о наделении ОП полномочиями по начислению выплат и вознаграждений» (КНД 1112536).

Форму должна направлять головная организация в ИФНС по месту своей регистрации.

В реквизитах отчета необходимо указывать КПП головной организации.

Когда придет квитанция о приеме на это сообщение, нужно повторить отправку отчета.

При подаче налоговой отчётности в соответствующие органы ваш отчёт может быть возвращён с найденной ошибкой «Код: 0400400011», и описанием «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам». Обычно данная ошибка возникает из-за несовпадения контрольных сумм отчётности (бухгалтером не учтены какие-то копейки), но бывают также ситуации, когда ПФР вовремя не передаёт данные налоговым органам, потому в отчёте находятся различные ошибки и неточности. В данном материале я расскажу, что это за ошибка, когда она возникает, и как её исправить на вашем ПК.

Суть и причины дисфункции

Как следует из вышеприведённого текста, проверяющая программа налоговых органов нашла несовпадение в контрольных суммах отчёта, потому выдала ошибку 0400400011. Интересоваться конкретикой возникшей проблемы у налогового специалиста обычно бессмысленно, так как анализ отчётности проводит соответствующая программа, и именно она выдаёт упомянутый негативный результат.

Конкретные причины ошибки могут быть следующими:

- Некорректные значение отчётных показателей (несовпадение по контрольным суммам, разница на пару копеек и др.);

- У физических лиц в отчёте совпадают СНИЛС (

Страховой номер индивидуального лицевого счёта), у некоторых лиц может оказаться два СНИЛСа и так далее; - Также может возникать код ошибки:0400500003

(её исправления я описал в статье по ссылке); - В отчёте есть расхождения между ФИО и СНИЛС;

- Органы ПФР вовремя не передали необходимые для проверки отчётности данные налоговой службе.

Как исправить ошибку 0400400011

Чтобы избавиться от ошибки рекомендую сделать следующее:

- Ещё раз внимательно проверьте ваш отчёт, убедитесь, что все цифры «играют», и нет различий в копейках;

- Проверьте, не совпадают ли СНИЛС у разных людей, нет ли расхождений между ФИО и СНИЛС физического лица;

- Используйте различные программные инструменты и сервисы для проверки корректности вашей отчётности (CHECKXML+2НДФЛ 2017, «TESTER», «Налогоплательщик ЮЛ», «Контур», «Проверка отчетов онлайн» для пользователей сайт «Бухонлайн», и другие инструменты);

- Позвоните исполнителю налоговой службы и поинтересуйтесь конкретной причиной ошибки. Обычно исполнители не горят желанием разбираться в вашей отчётности (ошибки возникают не только у вас), но, возможно, вам повезёт и вы попадёте на вполне благожелательного налоговика;

- Подождите пару дней. Как я уже упоминал выше, бывают ситуации, когда ПФР вовремя не передаёт соответствующие данные в налоговую службу, потому в отчётах возникают всяческие неточности. В таком случае специалисты налоговой службы рекомендуют пару дней подождать, а потом вновь прийти в налоговую, и попробовать сдать ваш отчёт.

Заключение

Рассматриваемая ошибка может возникнуть по различным причинам, но в большинстве случаев это просто статистические несовпадения по отчётным показателям, с разницей в пару лишних копеек. Обычно требуется проявить повышенную внимательность и скрупулёзность (при необходимости задействовав специальные инструментарий для проверки корректности показателей), чтобы найти несовпадения, и тем самым избавиться от ошибки 0400400011 на вашем ПК.

Добрый день!

Нас исключили из реестра МСП в августе 2020 года, мы узнали от этом только сейчас . Пересчитали и доплатили взносы. Вчера отправила корректир. за 9 месяцев 2020 г. В начальной части отчета все новые правильные значения, 3 раздел правила только по тем людям, по которым изменились взносы. Это практически все люди, кроме декретников. Сегодня пришел отказ с формулировкой — 0000000002: Декларация (расчет) содержит ошибки и не принята к обработке

— NO_RASCHSV_5043_5043_5039003080503901001_20210114_141204D3-DDBD-47D3-83B3-14D8961CA52C:

— 0400400017: Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

— 0400400017: Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

— 0400400017: Пр.1.1 стр.001 привед.тариф=20 Сумма по гр.2 стр.030 пр.1 = 19689081.41 Сумма п.р.3.2.1 стр.140 (1 м.оп) = 20185653.41 разница = -496572

— 0400400017: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.2 стр.030 пр.1 = 2201138.09 Сумма п.р.3.2.1 стр.140 (1 м.оп) = 2213268.09 разница = -12130

— 0400400017: Пр.1.1 стр.001 привед.тариф=20 Сумма по гр.3 стр.030 пр.1 = 0 Сумма п.р.3.2.1 стр.140 (2 м.оп) = 212822 разница = -212822

— 0400400017: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.3 стр.030 пр.1 = 13353361.29 Сумма п.р.3.2.1 стр.140 (2 м.оп) = 13365491.29 разница = -12130

— 0400400017: Пр.1.1 стр.001 привед.тариф=20 Сумма по гр.4 стр.030 пр.1 = 0 Сумма п.р.3.2.1 стр.140 (3 м.оп) = 212822 разница = -212822

— 0400400017: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.4 стр.030 пр.1 = 12722031.95 Сумма п.р.3.2.1 стр.140 (3 м.оп) = 12734161.95 разница = -12130

— 0400400013: Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240

— 0400400013: СНИЛС 130-255-871 28 стр.170 / тариф * 22% = 284240.02

V

не принимается*.

II. По основаниям, предусмотренным пунктом 7 статьи 431 Налогового кодекса Российской Федерации:

(перечень оснований)

— NO_RASCHSV_5043_5043_5039003080503901001_20210114_141204D3-DDBD-47D3-83B3-14D8961CA52C:

— 0400400011: Пр.1.1 стр.001 привед.тариф=1 Сумма по стр.030 пр.1 р.1 (гр.2, гр.3, гр.4) = 28276531.33 Сумма п.р.3.2.1 стр.140 (1,2,3 м.оп) = 28312921.33 разница = -36390

— 0400400011: Пр.1.1 стр.001 привед.тариф=20 Сумма по стр.030 пр.1 р.1 (гр.2, гр.3, гр.4) = 19689081.41 Сумма п.р.3.2.1 стр.140 (1,2,3 м.оп) = 20611297.41 разница = -922216

Подскажите, как правильно все сделать, может подать аннулирующий расчет за 3 квартал по всем сотрудникам? Обнулить взносы за 3 кв. и сдать новую РСВ за 3 кв?

Вот такое письмо написала контуру, после сданного отчета. Может Вам поможет:

Добрый день, техническая поддержка!

Несколько дней мы с Вами пытались выяснить, почему у меня не принимается РСВ-1. Так и не смогли мне ни чем помочь. Я думаю, что с такой проблемой я не одна у Вас. Уведомление приходит с ошибкой:

– 0000000002: Декларация (расчет) содержит ошибки и не принята к обработке

– NO_RASCHSV_3339_3339_331101969601_20180131_F7B0E384-49FA-40B3-AB65-2FB9812C60E4:

– 0400400018: Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам

– 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.3 (стр.050 – стр.051) пр.1.1 = 83962.61 Сумма стр.220 (1 месяц оп) = 109357.50 разница = -25394.89

– 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.4 (стр.050 – стр.051) пр.1.1 = 80599.45 Сумма стр.220 (2 месяц оп) = 97599.45 разница = -17000.00

– 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.5 (стр.050 – стр.051) пр.1.1 = 83891.30 Сумма стр.220 (3 месяц оп) = 108282.60 разница = -24391.30

– 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.2 (стр.050 – стр.051) пр.1.1 = 248453.36 Сумма стр.220 (1,2,3 месяц оп) = 315239.55 разница = -66786.19

Так вот, пишу Вам, может это тоже кому-то поможет. Я начала просчитывать логику программы, которая принимает отчеты в налоговой инспекции и поняла, что все сотрудники на протяжении года должны стоять под своими порядковыми номерами, и в следующих корректировках эти номера должны всегда совпадать. Я проставила все номера сотрудников, как было сдано в 1 квартале, поставила 1 корректировку в карточке каждого сотрудника и сразу прошел отчет. Таким же образом проделала во всех кварталах, то есть скорректировала все порядковые номера в течении года, и все отчеты принялись.

Я пишу это Вам, так как, Ваши специалисты, работая со мной на это внимание не обращали и тоже не могли понять, что не так в отчете. Вот поэтому и прошу довести до их сведения, что и такое бывает, что бы они обратили на это внимание. Может поможет еще кому то сдать этот злосчастный отчет.