Корректировка уведомления об исчисленных суммах налогов — новая процедура, с которой многие бухгалтеры еще не знакомы. В статье расскажем, на каком бланке представлять корректировку, какими способами исправлять ошибочные реквизиты и по каким правилам передавать исправленные сведения в инспекцию.

Бланк для корректирующего уведомления

Корректировка уведомления об исчисленных суммах налогов нужна в ситуации, когда в исходном уведомлении допущена ошибка. Потребность в корректирующем уведомлении возникла с начала 2023 года, как только само уведомление ввели в качестве обязательного документа в налоговых взаимоотношениях.

С этого момента у бухгалтера всё чаще стали возникать вопросы о том, можно ли корректировать уведомление об исчисленных налогах и как подать корректирующее уведомление о начисленных налогах.

Решить эти вопросы, изучая только нормы НК РФ, не получится — о таком виде уведомления в Налоговом кодексе ничего не сказано, да и официально утвержденных правил оформления корректирующего уведомления об исчисленных налогах и взносах не существует.

Федеральные налоговики быстро нашли решение — они рекомендуют:

Хотите научиться оформлять уведомления без ошибок? Воспользуйтесь подсказками специалистов системы «КонсультантПлюс» из Готового решения после получения бесплатного пробного доступа к системе.

О том, как корректировать уведомление об исчисленных суммах налогов, расскажем далее.

Общее правило

ФНС настаивает на обязательном исправлении ошибок в уведомлениях по налогам и сборам. В своих разъяснениях специалисты ведомства сформулировали основное правило корректировки:

Титульный лист корректировочного уведомления заполняется в обычном порядке. Никаких отметок, отличающих его от исходного уведомления, в бланке уведомления не предусмотрено.

Два способа корректировки от ФНС

В составе раздела «Данные» бланка уведомления шесть реквизитов. Ошибки в них корректируются по разным правилам. ФНС на своем сайте озвучила два способа корректировки уведомлений по налогам и взносам:

Для исправления ошибок в остальных реквизитах (кроме суммового) придется отражать в уведомлении два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Четыре уточняющих правила

Сформулируем правила, с помощью которых легче разобраться с корректирующим уведомлением.

В следующем разделе вы найдете образцы корректирующих уведомлений.

Образцы корректирующих уведомлений

Посмотрите, как заполнить корректировку уведомления об исчисленных налогах способами, предложенными ФНС.

ИП Скоробогатов А. Т., применяющий в 2023 году УСН с базой «доходы», заполнил уведомление по авансовому платежу с ошибкой в сумме: вместо 11 080 руб. указал 11 008 руб.

Обнаружив ошибку, предприниматель сформировал новое уведомление, в котором полностью повторил несуммовые реквизиты из исходного (ошибочного) уведомления, а сумму указал верную — 11 080 руб.

После того как сведения из этого уведомления попадут в базу налоговиков, ошибочная сумма 11 008 руб. автоматически заменится на верную 11 080 руб.

ООО «Планета» применяет УСН. В исходном уведомлении на уплату авансового платежа бухгалтер компании ошибся с ОКТМО: вместо 37691000 указал код 37002000. Сумма к уплате — 13 150 руб. Все остальные реквизиты он заполнил верно.

Для исправления ошибки в бланке нового уведомления бухгалтер заполнил два блока строк:

ФНС рекомендует направлять обращения, связанные с оформлением уведомлений и их корректировками, с помощью сервисов «Обратиться в ФНС России» и «Личный кабинет».

Корректирующее уведомление в 1С

Чтобы подготовить в «1С» корректирующее уведомление, сначала в ЗУП 3.1 следует создать вспомогательные документы:

К примеру, по НДФЛ или страховым взносам такими вспомогательными документами являются:

Затем указанные документы нужно перенести из ЗУП 3.1 в бухгалтерскую программу и уже там подготовить новое уведомление.

На нашем сайте вы сможете быстро разобраться в особенностях оформления разнообразных уведомлений:

Итоги

Корректирующее уведомление оформляется на том же бланке, что и исходное. Для исправления неверной суммы все реквизиты (кроме суммы) переносятся без изменений из исходного уведомления и проставляется верная сумма. Для исправления ошибок в остальных реквизитах (кроме суммового) в уведомлении отражаются два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.,

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

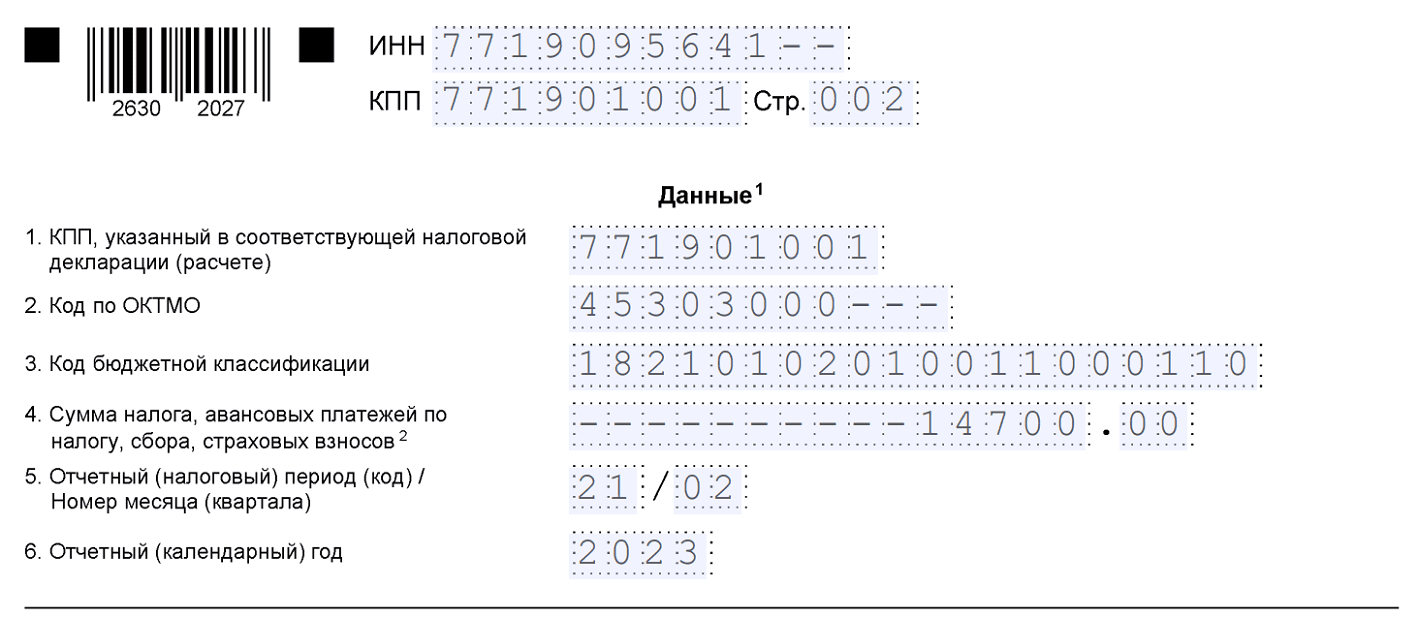

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

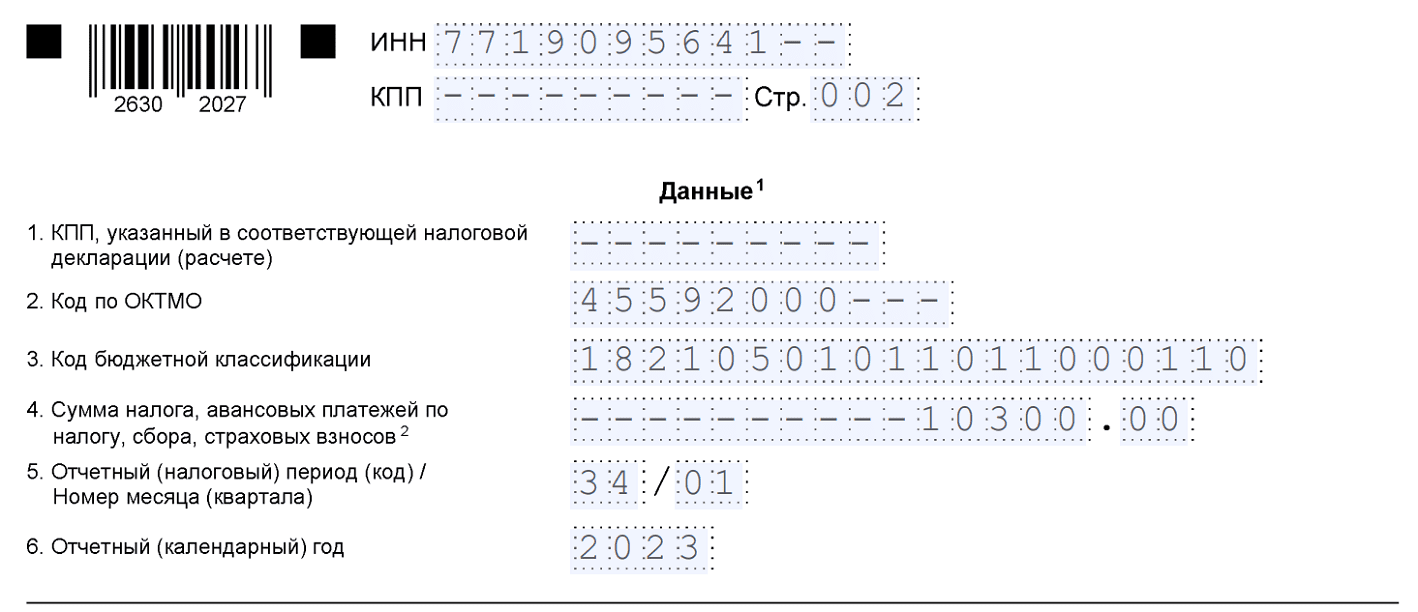

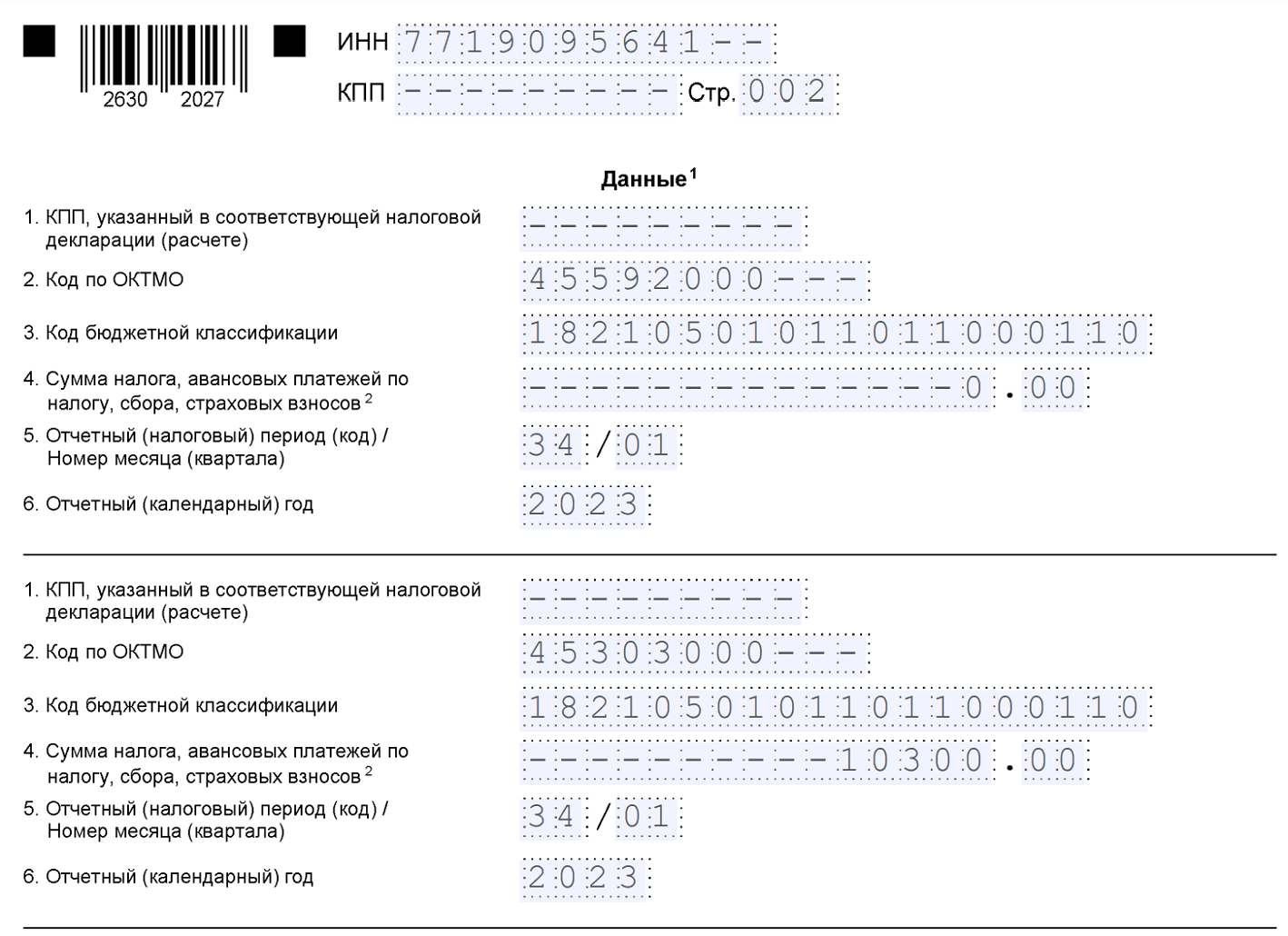

Пример. ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Пенсионный фонд представляет бесплатное программное обеспечение для проверки подготовленных файлов СЗВ-СТАЖ, СЗВ-ИСХ, СЗВ-КОРР, СЗВ-М, ОДВ-1.

Установка программы элементарна — просто нажимайте «Далее» несколько раз.

Затем запускайте программу — выбирайте файл для проверки — проверка начнется автоматически:

При положительном протоколе проверки отчет можно отправлять в Пенсионный Фонд.

Коды ошибок

После проверки формы в ПФР страхователь может получить протокол с кодами ошибок:

Коды 10 и 20 — отчет принят с предупреждением. Исправлять предупреждения не обязательно, но следует ознакомиться и если сведения нужно уточнить, сдать СЗВ-КОРР с типом «КОРР».

Код 30 — отчет принят частично. Например, при ошибке в ФИО или СНИЛС застрахованного лица. Необходимо представить СЗВ-СТАЖ с типом «Дополняющая» по застрахованным лицам, сведения по которым ПФР не принял.

Код 40 – отчет принят с ошибками. Такой код ошибки программа может выдать, например, если неверно указан код должности сотрудника, которому идет льготный стаж. Необходимо сдать СЗВ-КОРР с типом «КОРР» по тем застрахованным лицам, сведения по которым нужно уточнить.

Код 50 – отчет не принят. Необходимо устранить ошибки, из-за которых отчет не принят и отправить повторно СЗВ-СТАЖ с типом «Исходная».

На сайте налоговой опубликован разбор распространённых ошибок при подготовке уведомлений об исчисленных суммах налогов и взносов. Авторы считают, что этот небольшой справочник поможет предпринимателям заполнять подобные документы правильно.

Налоговики проанализировали начавшую накапливаться практику применения новых правил и подготовили работу над популярными ошибками налогоплательщиков при написании уведомлений.

Некорректный отчётный (налоговый) период

Правильный период важен для верного установления срока уплаты налога или взноса. Кроме того, без него нельзя однозначно связать уплаченные деньги с налоговой декларацией или расчётом. Если Вы неправильно выбрали период в уведомлении (к примеру, квартал вместо месяца), то Вам пришлют сообщение с текстом «указанный отчётный период невозможен для этой обязанности».

Отметим, что в нынешнем году сдача уведомлений обязательна исключительно для тех сроков оплаты, которые истекают в этом же году. Допустим, если Вы ещё в 2022 году успели внести авансовые платежи по единому «упрощённому» налогу за 1-3 кварталы 2022 же года, то Вам уже не нужно писать уведомления за эти кварталы.

Ошибка в ОКТМО либо в КБК

Если Вы ошиблись в КБК (указали несуществующий код или такой, по которому уведомления не требуются), Вам придёт сообщение: «по КБК (такому-то) предоставление уведомления невозможно».

Тогда понадобится оформить уведомление повторно, уже с исправленными реквизитами. В том же порядке действуйте, если обнаружился неверный ОКТМО.

Отправка уведомления после декларации или в одно время с ней

Помните, что предоставлять уведомление необходимо только в 2 случаях (пункт 9 статьи 58 Налогового кодекса):

Если Вы сдаёте обычную налоговую отчётность, то ИФНС возьмёт из неё необходимые сведения о рассчитанных суммах соответствующих платежей, поэтому уведомление в таких случаях не нужно. И если Вы всё-таки вышлете его вместе с декларацией или после неё, налоговики откажутся его принимать. Они сообщат Вам, что по данным, содержащимся в уведомлении, уже была получена декларация.

Уведомление за весь 2022 год содержит только размер последнего платежа за 2022 год или платежа за один из периодов 2023 года

Авансовая система, в которой срок самого платежа заканчивается раньше, чем срок сдачи отчёта по нему, включает в себя режим «резерва» для каждой из выплаченных до 31 декабря 2022 года сумм. То есть, что такие платежи признаются исчисленными в реально уплаченном их размере до того дня, пока в госслужбы не поступит соответствующая декларация.

Так что, если Вы внесли все необходимые «авансы» за прошлый год (допустим, по ЕСХН или упрощёнке), то Вам не нужно подавать уведомления за этот период. Если Вы по ошибке отправили уведомление за 2022 год с уменьшенным размером авансов, то Ваши платежи больше не будут считаться своевременно внесёнными, а это может привести к начислению пеней. Необходимо уточнение обязательств в декларации за 2022 год.

Особый порядок разработан для земельного и транспортного налогов, а также налога на имущество организаций. Если Вы успели внести авансовые платежи по этим налогам в ушедшем 2022 году, то должны будете выслать налоговикам уведомление, когда выплатите конечную сумму налога в текущем году. В этом документе следует прописать сумму рассчитанного налога за 2022 год за вычетом размера внесённых в прошлом году «авансов».

Неверно указаны реквизиты в платёжке-уведомлении

2023 год — переходный период, в течение которого допустимо платить налоги отдельными платёжными поручениями по конкретным КБК. Подобные платёжки можно использовать вместо уведомления. Там указываются реквизиты, при помощи которых можно безошибочно сопоставить платёжный документ с отчётом по этому виду платежей или с сообщением о рассчитанных суммах налогов. В противном случае, как сообщают инспекторы, Ваши начисления могут задвоиться.

Допустим, при уплате НДФЛ за период с 23 января по 22 февраля срок следует обозначить как «МС.02.2023» или как «28.02.2023». Если Вы вместо этого напишете «1-й кв. 2023 года» или, например, фактическую дату уплаты «18.02.2023», то налоговикам не удастся чётко установить, за какой период уплачены эти деньги.

Отметим, что 11 февраля изменился порядок заполнения платёжных поручений (читайте подробнее в статье «Февральские изменения в правилах заполнения платёжных документов»).

Уточнённое уведомление содержит неполную сумму платежа

Когда Вы повторно подаёте уведомление по тому же виду платежей и тому же сроку уплаты, такой документ сочтут уточняющим. Он послужит заменой предыдущего и не создаст дополнительных начислений. Так что в «уточнёнку» следует вписать сумму платежа полностью, а не дельту её с суммой из прошлого уведомления.

Допустим, в исходном документе Вы ошибочно написали 25 000 рублей вместо 35 000 рублей. Тогда в соответствующее поле «уточнёнки» следует ввести 35 000 рублей, то есть, сумму целиком, а не разность в 10 000 рублей.

Сдача уведомлений несколькими платежами с одинаковыми сроками и периодами

Такая ошибка характерна для фирм и ИП, предпочитающих оформлять платежи отдельными поручениями, осуществляя при этом несколько платежей с совпадающими сроками.

Допустим, фирме «Белка» начислен налог на сумму 55 000 рублей. Она перевела его в бюджет в 2 приёма: 15 000 рублей и 40 000 рублей. У «Белки» образовалось 2 поручения, где суммы написаны разные, а сроки — одинаковые. Система зачтёт как уведомление только 2-ю платёжку, которая на 40 000 рублей, а 1-й платёж тот, что на 15 000 рублей, «пропадёт в никуда». Для его восстановления потребуется подать уведомление об исчисленной сумме налога.

Необходимо помнить, что как только Вы сдадите подобное уведомление, Вам сразу понадобится начать использовать новую систему обязательных платежей (ЕНП) и далее придерживаться её, подавая аналогичные уведомления.

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление с верными реквизитами.

ВАЖНО! Если в первоначальном уведомлении указано несколько налогов — некоторые с ошибкой, некоторые нет, корректирующее уведомление составляется только в отношении той обязанности, по которой произошла ошибка.

Исправляем ошибку в уведомлении

Создайте новое уведомление, например в личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган. Дополнительно аннулировать ошибочное уведомление не требуется.

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления:

Например, если ошиблись в ОКТМО, отразите в уточненном уведомлении два обязательства:

Посмотреть образец заполнения уведомления об исчисленных налогах на 2023 год можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

На какие реквизиты платить ЕНП в 2023 году, см. здесь.

Исправляем ошибку в платежке, заменяющей уведомление (со статусом 02)

Если ошибка допущена в платежке со статусом 02, которая в 2023 году заменяет уведомление о начисленных налогах (взносах), заявление об уточнении платежа не пишут. Чтобы исправить КПП, КБК, ОКТМО, период подайте корректирующее уведомление по ЕНП, заполнив в нем две строки (см. ЧАВО от ФНС):

Сумма в платежке не исправляется: разница просто отразится в сальдо ЕНС.

И начинайте платить налоги посредством ЕНП с подачей уведомления. Использовать платежки со статусом 02 после этого больше нельзя.

Как исправить ошибку 50 в ЕФС-1, что означает этот код и чем опасна ситуация получения отрицательного протокола из Социального фонда? Ответим на вопросы и подскажем порядок действий.

Чем опасна ошибка 50

Прежде чем ответить на вопрос о том, как исправить ошибку 50 в ЕФС-1, разберемся с общей кодировкой ошибок для этой формы.

Весь объем погрешностей в ЕФС-1 (пропуски, неточности, избыточные данные) проверочная система делит на три группы:

Код ошибки можно узнать из протокола, полученного из Социального фонда. Ошибки с кодом 50 в ЕФС-1 требуют от бухгалтера особого внимания. Сведения из такого отчета фондом не приняты и не учтены на лицевых счетах застрахованных лиц.

В чем причина появления в протоколе проверки ЕФС-1 грубой ошибки с кодом 50, расскажем в следующем разделе.

А как исправить ошибку 30 в ЕФС-1, смотрите здесь.

Быстро исправляйте ошибки с помощью наших подсказок:

Расшифровка протокола

Большинство работодателей отправляют ЕФС-1 через учетные программы. В ответ на отправленный отчет может прийти такое сообщение:

Под общим кодом ошибки 50 в ЕФС-1 могут скрываться разные нарушения (например):

Появление при проверке ЕФС-1 ошибки с кодом 50 потребуют дополнительных действий от страхователя. Об этом расскажем в следующем разделе.

Способы исправления

После получения из Социального фонда отрицательного протокола в ответ на отправленный через 1С отчет ЕФС-1 ошибку 50 требуется исправить.

После устранения причины появления ошибки с кодом 50 нужно заново сдать отчет. Правильность выгрузки файла можно проверить на сайте Социального фонда.

Компания «ЭнергоПромСтрой» в феврале 2023 года отправила в Социальный фонд через 1С отчет ЕФС-1 со сведениями об уволившихся работниках. Из фонда пришел отрицательный протокол с кодом ошибки 50 — истек срок действия электронной подписи (ЭП). При этом:

Бухгалтер обратился за помощью в техподдержку, где ему рекомендовали обновить конфигурацию программы. После обновления отчет был успешно отправлен.

Практика показывает, что многие проблемы с появлением ошибки 50 при сдаче ЕФС-1 через учетную систему решаются обычными действиями по обновлению программы. Хотя в некоторых ситуациях только установкой последнего релиза обновлений и нужных патчей (программных средств для устранения проблем в программном обеспечении) обойтись не получится. К примеру, в ситуации с неактуальной ЭП сначала потребуется ее обновление в удостоверяющем центре.

Как оформить корректирующую ЕФС-1, расскажет Готовое решение от экспертов системы «Консультант Плюс». Получите подробные разъяснения, оформив бесплатный доступ к системе.

Ошибка 50 из-за ОКФС

Ошибка с кодом 50 может возникнуть в ситуации, когда в отчетную форму все данные внесены верно, но в результате автоматической подстановки программным средством реквизитов компании в ЕФС-1 попал лишний реквизит.

Таким реквизитом стал ОКФС — код формы собственности. Если компания не относится к федеральной собственности (ОКФС 12), собственности субъектов РФ (ОКФС 13) или муниципальной собственности (ОКФС 14), а является частной собственностью (ОКФС 16), проверочный сервис может выдать сообщение с кодом ошибки 50 при отправке ЕФС-1:

В данном случае учетная программа ошибочно заполняет тег ЕФС: ОКФС, что приводит к отказу в приеме отчета, представленного коммерческой организацией.

Пунктом 2.5 Правил заполнения ЕФС-1 (утв. постановлением Правления ПФР от 31.10.2022 № 245п) определено, что возможные варианты в поле «ОКФС» — 12, 13 или 14. Это поле обязательно для заполнения при представлении сведений, предусмотренных подразделом 1.3 «Информация о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений». Коммерческие компании этот раздел не заполняют.

Ошибочное попадание в поле «ОКФС» кода 16 можно исправить двумя способами:

Разработчики «1С» настоятельно рекомендуют воспользоваться вторым способом (обновлением программы). Если протокол с ошибкой 50 из-за проблем с полем «ОКФС» был получен страхователем, создавать новый отчет не нужно — следует открыть ранее подготовленный отчет, заново заполнить в нем мероприятие, проверить его по форматно-логическому контролю: «Проверка» — «Проверить в интернете», нажать кнопку «Отправить».

Компании и ИП могут получить из Социального фонда отрицательные протоколы с ошибкой 50 при отправке отчета ЕФС-1 в 2023 году. Ошибки с таким кодом признаются грубыми и означают, что представленный отчет не соответствует установленным формам и форматам. Нужно выяснить причину, устранить ее и заново отправить отчет в фонд.

Во всех ли случаях ошибки в уведомлении об исчисленных налогах следует исправлять? Как ни удивительно, нет. Сколько нужно уточняющих уведомлений, если ошибка была единственной? Возможно, 2, возможно, 1. Допустимо ли писать в «уточнёнке» только разность между верной и неверной суммами? А вот это — запрещено. Давайте разбираться, как заполнить документ, чтобы получить правильное сальдо ЕНС.

В каких случаях необходимы уведомления

Если Вы всё же предпочли единый платёж, то Вам потребуется заполнять уведомления об исчисленных суммах налогов и взносов в таких ситуациях:

Отметим, что направлять большинство таких уведомлений в налоговую следует не позже 25-го числа того месяца, в котором заканчивается срок уплаты взноса, налога или соответствующего авансового платежа. Особый порядок предусмотрен для уведомлений по НДФЛ, который удержали за 23-31 декабря. Сдавать его нужно не позже последнего рабочего дня уходящего года (пункт 9 статьи 58 Налогового кодекса). Также существует законопроект, который даёт право на добровольную сдачу дополнительных уведомлений по НДФЛ, который удерживался с 23 числа прошлого месяца по 9 число текущего. Для них срок будет заканчиваться 12 числа текущего месяца. Читайте об этом проекте подробнее в статье «Уведомления по НДФЛ разрешат подавать два раза в месяц».

Основные правила исправления ошибок

Не так давно мы разбирали распространённые недочёты в налоговых уведомлениях. В их числе некорректное указание суммы, ОКТМО, налогового периода и КБК. Подробнее об этом читайте в статье «Типичные ошибки при заполнении уведомления об исчисленных налогах».

Теперь давайте выясним, что делать для исправления этих и других недочётов. В первую очередь определимся, когда нужно оформлять уведомление заново, уже с корректными сведениями. Для этого важно придерживаться двух правил:

Порядок корректировки данных в налоговых уведомлениях

Если бухгалтер заметил, что ошибся в уведомлении, ему нужно следовать алгоритму:

Пример №1. Бухгалтерия ООО «Тигрёнок» указала сумму 6 000 рублей в уведомлении по НДФЛ, который удерживался с 23 апреля по 22 мая 2023 года (код периода 31/02). Позже выяснилось, что верной была иная сумма — 9 000 рублей.

Сдать отчёт 6-НДФЛ за 6 месяцев в «Тигрёнке» ещё не успели. Поэтому бухгалтерия создала новое уведомление, куда вписала код периода 31/02 и размер налога 9 000 рублей.

Если бы в новом документе проставили сумму 3 000 рублей (9 000 — 6 000), то случилось бы вот что. Значение 6 000 рублей было бы полностью удалено из базы налоговой инспекции и заменено новым числом — 3 000 рублей. Так мы получили бы новую ошибку, потому что налог составляет не 3 000, а 7 000 рублей.

Если так случилось, то «уточнёнок» нужно две: первая — с кодом и суммой за прошлый период, а вторая — с аналогичными данными за текущий период.

Пример №2. Бухгалтерия компании «Косатка» сдала уведомление по НДФЛ, который удерживался с 23 марта по 22 апреля 2023 года, с кодом 31/01 и суммой 13 000 рублей.

Спустя месяц в «Косатке» подготовила уведомление по НДФЛ, удержанному с 23 апреля по 22 мая, где указали размер новый налога 14 000 рублей и старый код периода — 31/01.

В итоге база налоговой инспекции содержит уведомление за период «23 апреля — 22 мая» на сумму 14 000 рублей. Уведомление, отражающего период «23 мая — 22 июня», в базе нет вовсе.

Так как полугодовой отчёт 6-НДФЛ фирма пока не сдавала, бухгалтерия создала два корректировочных документа. Один из них — с кодом периода 31/01 и суммой налога 13 000 рублей. Второй — с кодом 31/02 и суммой 14 000 рублей.

Последствие несдачи «уточнёнок»

Неисправленная ошибка приведёт к некорректному значению сальдо ЕНС.