Иногда одна маленькая ошибка влечёт за собой цепь последствий в виде большого количества исправлений и корректировок в учёте и отчетности. Но ведь не ошибается только тот, кто не работает, правда? Коллеги, совсем недавно мы рассказывали, как устранить ошибку в выписке банка с неверно выбранным контрагентом, если платеж был без НДС. В данной публикации мы разберем более сложную ситуацию – как исправить аналогичную ошибку, если платеж был с НДС. Эти две статьи прям рекомендуем сохранить в закладках, обязательно пригодится! А еще больше примеров исправления ошибок ищите в нашем мастер-классе.

Давайте рассмотрим подробнее.

Итак, в августе 2021 года организации ООО «Лютик» перечислен аванс за услуги в размере 250 тысяч рублей.

Выписан счёт-фактура на аванс, сдана отчетность по НДС за 3 квартал 2021 г.

В 3 квартале услуга не была оказана, реализация не отражена.

В ноябре 2021 г. выясняется, что бухгалтер ошибочно разнес платеж не на ту организацию, выбрав вместо ООО «Люпин» организацию ООО «Лютик».

Как быть, как исправить данную ситуации в 1С: Бухгалтерия предприятия 8, редакция 3.0?

Возможно, кто-то из вас подумает, да какие же здесь сложности и вопросы? Когда можно открыть неверно разнесённый документ, исправить контрагента и перепровести документы, а затем подать корректирующую декларацию по НДС.

Коллеги, так делать мы не рекомендуем!

Поскольку, находясь на общей системе налогообложения, исправление данных и перепроведение документов в предыдущем отчетном периоде может быть чревато изменением в учёте, результат ранее закрытого периода может не совпасть с тем, что был отражен в налоговых декларациях, в бухгалтерской отчетности.

Чтобы обезопасить себя от подобных ситуаций, возникает необходимость в установке запрета редактирования в закрытом периоде всех имеющихся данных.

Так вот после выполнения этой операции, внесение каких-либо корректировок в закрытом периоде станет невозможным.

Поэтому исправить какие-либо ошибки или неточности в учете и отчётности можно только текущим периодом.

Возвращаемся к нашему примеру.

Шаг 1. В первую очередь необходимо перенести данные на нужного контрагента.

Удобнее всего это сделать через документ «Корректировка долга».

Заходим в раздел «Продажи», в разделе «Расчёты с контрагентами» выбираем документ «Корректировка долга».

Формируем новый документ. Выбираем вид операции «Перенос задолженности», перенести «Авансы покупателя», указываем покупателя (ООО «Лютик»), затем нового покупателя (ООО «Люпин»).

В разделе «Авансы покупателя (кредиторская задолженность)» нажимаем «Заполнить», проверяем договоры, в случае необходимости исправляем на нужный, указываем сумму и счета учёта.

Далее проводим документ.

Формируем анализ субконто по требуемым контрагентам.

Как мы видим задолженность по счету 62 перенесена на правильную организацию.

Шаг 2. Порядок устранения технических ошибок по НДС законодательно не установлен.

Представители ФНС дают такие рекомендации:

• все изменения должны осуществляться через дополнительные листы;

• неправильная запись аннулируется;

• правильная запись добавляется;

• подается уточненная декларация за исправляемый период.

Следующим шагом будет сторнирование счёта-фактуры с начисленным НДС с аванса полученного по контрагенту ООО «Лютик».

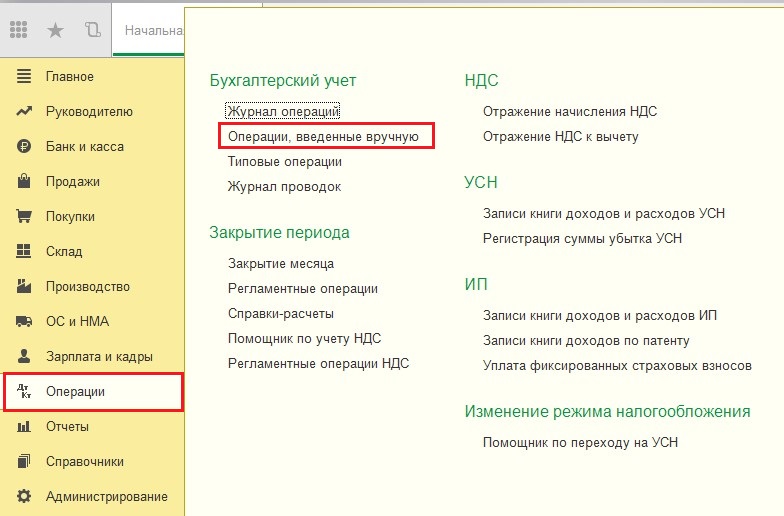

Для этого заходим в раздел Операции, выбираем Операции, введенные вручную.

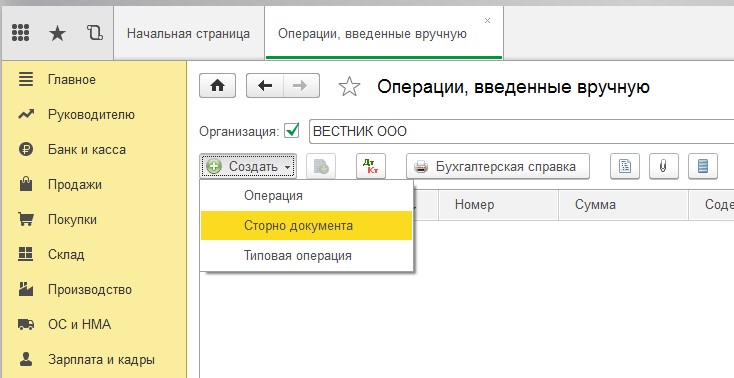

Нажимаем «создать» с видом «Сторно документа».

В открывшемся окне задаём нужную дату создания, выбираем «Сторнируемый документ», в нашем случае это счет-фактура на аванс от ООО «Лютик».

После этого графа «Содержание», а также табличная часть заполнятся автоматически.

Сама сторнировочная запись появится в разделе «Бухгалтерский и налоговый учёт».

А вот в закладке «НДС продажи» необходимо внести ручную корректировку. Аннулирование записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств. В нашем случае это 3 квартал 2021 года.

Так как при исчислении НДС с полученной суммы предоплаты запись в регистр «НДС Продажи» отражена двумя строками, то и корректировки следует произвести в каждой строке.

В графе запись дополнительного листа выбираем пункт «Да».

Корректируемый период указываем 30.09.2021 г., выбираем «Да» в графе «Сторнирующая запись доп. листа».

После проведения документа «Операция» новая запись по ошибочно выставленному счёту-фактуре будет отражена в дополнительном листе книги продаж за 3 квартал 2021 года.

Шаг 3. Теперь создаем счет-фактуру на аванс по правильному контрагенту (ООО «Люпин»).

Несмотря на то, что документ формируется в текущем периоде, он должен быть отражен в дополнительном листе за 3 квартал 2021 г. Поэтому в регистре «НДС Продажи» необходимо внести ручную корректировку, для этого нажимаем на значок.

Ставим галочку «Ручная корректировка», переходим в закладку «НДС Продажи».

Выбираем «Да» в столбце «Запись дополнительного листа», период 30.09.2021 г. Сторнирующая запись не требуется.

Далее выполняем закрытие месяца и перепроводим документы за ноябрь.

Еще раз сформируем анализ субконто.

Можем убедиться, что по организации ООО «Люпин» исчислен НДС с аванса.

Шаг 4. Сформируем дополнительный лист книги продаж.

Для этого заходим в раздел «Отчеты», блок НДС, выбираем «Книга продаж».

Обратите внимание! Выбираем период 4 квартал 2021 г., далее «Показать настройки».

Устанавливаем галочки «Формировать дополнительный листы» за корректируемый период.

Для удобства поставим галочку «Выводить только дополнительные листы» и формируем документ.

Как мы видим, сформировался дополнительный лист Книги продаж за 3 квартал 2021 года, в котором появилась сторнирующая запись по неверному документу, контрагент ООО «Лютик» и правильный документ по организации ООО «Люпин».

Шаг 5. Несмотря на то, что ошибка была обнаружена бухгалтером самостоятельно, и она не привела к искажению налоговой базы по НДС как в сторону увеличения, так и занижения, подать уточненную декларацию все равно придётся.

Поскольку был исчислен НДС с авансов, а в случае реализации, должен быть восстановлен НДС с аванса и исчислен НДС с продаж, то при отправке декларации за 4 квартал велика вероятность возникновения ошибки, так как был исправлен контрагент.

Формируем корректирующую декларацию по НДС за 3 квартал.

В разделе 9 указываем что ранее представленные данные не актуальны.

Записываем документ и можем отправлять его в налоговый орган.

Автор статьи: Евгения Тарасова

Есть дата()

Как получить номер квартала с даты

(1) Извращенец. Сообщить(КонецКвартала(ТекущаяДата()));

Только перебором чтоли

(2) а может так Цел(Месяц(Дата)/3)+1 ?)

ой не правильно Цел((Месяц(Дата)+2)/3)

(2) Млин, ступил. (1) Прости, а 😉

(2) ну получаю я конец квартала, а номер то как извлечь

(5) мы так будем всегда второй квартал получать

(8) как это

(8) Почему? лаботамию делал?

(1) вариант нормально сработал

Если Месяц(Период)<= 1 или Месяц(Период)<= 2 или Месяц(Период)<= 3 Тогда

НовСтрока.Кв1 = ЧасыРаботыПервойСмены;

ИначеЕсли

Месяц(Период)<= 4 или Месяц(Период)<= 5 или Месяц(Период)<= 6 Тогда

НовСтрока.Кв2 =ЧасыРаботыПервойСмены;

ИначеЕсли

Месяц(Период)<= 7 или Месяц(Период)<= 8 или Месяц(Период)<= 9 Тогда

НовСтрока.Кв3 = ЧасыРаботыПервойСмены;

ИначеЕсли

Месяц(Период)<= 10 или Месяц(Период)<= 11 или Месяц(Период)<= 12 Тогда

НовСтрока.Кв4 = ЧасыРаботыПервойСмены;

КонецЕсли;

(5)прошу извинить, для определенной даты работает а в случае с выбором периода не сработал

ппц а этом чем не устраиваете? (продолжение ответа 2)

Формат(КонецКвартала(ТекущаяДата()),”ДФ=” “к”)

вот конкретно в числовом виде:

Число(Формат(КонецКвартала(ТекущаяДата()),”ДФ=” “к”))

(11) ну твой вариант конечно намного логичней и стройней чем в (8) да про “период” то я и не подумал.

(14) чем в (5) то есть

(11) Избыточно, тупо и в лоб. Хотя для 1С сойдет 🙂 ПО крайней мере понятно, что делает этот код.

(16) для 1С “тупо” никогда не проходило.

(18) Шо, правда? 🙂

(20) что ж вы так не любите работу которой вы занимаетесь ?

(21) Я работу люблю, но я реалист. Ибо слишком часто видел похожее на (11) в модулях.

(22) “видел” и “для 1С сойдет” не всегда и не для каждого тождество. каждый решает сам. зы. а у вас в профиле написано что вы фикси. стало быть более ограждены от подобных психологических травм.

(23) Я 3 года во франче проработал, до того как на фикси перейти.

(25)я тоже. ушел с должности начальник отдела разработки 1cv8. но это не ответ )

(26) Это ответ, потому что видел вещи куда более стремные, чем код в (11).

(27) не хочу ссорится но просьба еще раз перечитать первое предложение из (23)

(28) И что? Будешь возражать, что (11) – тупо, но ПОНЯТНО?

(29) буду. увы но мне не понятно ЗАЧЕМ сделано так. наверно тупой.

(30) Это мне тоже непонятно. Хотя нет, понятно. Лень думать было.

(31) вопервых “лень думать было” не всегда очевидно. иногда случается что вроде бы тупой код нес некий не очевидный на первый взгляд смысл. а во вторых спор зашел о том что “видел” и “для 1С сойдет” не всегда и не для каждого тождество. каждый решает сам. 🙂

(32) Что ж ты упертый такой. “Для 1С сойдет” – означает, что я видел и более корявые куски кода, которые благополучно работали, и клиенту было глубоко фиолетово на то, что там внутри. А тут – ну тупо, ну избыточно, но далеко не самое страшное, потому и “сойдет”.

извини коллега но позволю себе не согласиться ) сей код вопервых вызывает глубокий психологический дискомфорт того кто его читает а во вторых если человек так пишет код на языке 1с то он примерно так же относится к запросам. а тут уже совсем другая история в плане конечных результатов

(34) “а во вторых если человек так пишет код на языке 1с то он примерно так же относится к запросам”

Экстраполяция ничем не лучше моей. Ты не видел, как данный человек пишет запросы, так что утверждать ничего не можешь. That’s all, folks!

(35) специально посмотрел. нормальная у меня экстраполяция. впрочем думаю и сам это понимал ))

Сдали подраздел 1.1 ЕФС-1. Отчет не приняли с кодом ошибки «30». Как это исправить?

19 января 2023 Вопрос

Ответ эксперта

Перечень условий, при нарушении которых будет получен отказ с кодом ошибки 30, приведен в Постановлении Правления ПФ РФ от 31.10.2022 № 246п. Такая ошибка означает, что по зарегистрированному лицу мероприятия не приняты или мероприятие с таким же GUID было учтено ранее

Проверьте, чтобы в подразделе 1.1 ЕФС-1 у вас не было следующих нарушений:

- Вид мероприятия НАЧАЛО ДОГОВОРА ГПХ, но при этом заполнены элементы формы «Должность, «ВидПР» и Структурное подразделение».

- Вид мероприятия НАЧАЛО ДОГОВОРА ГПХ или КОНЕЦ ДОГОВОРА ГПХ, но в графе с кодом выполняемой функции не указан код вида договора: ДГПХ, ДАВТ, ДОИП, ИЗЛД или ЛДПИ.

- Не заполнена графа «Код выполняемой функции» для мероприятий ПРИЕМ, ПЕРЕВОД, УВОЛЬНЕНИЕ, НАЧАЛО ДОГОВОРА ГПХ, ОКОНЧАНИЕ ДОГОВОРА ГПХ, ПРИОСТАНОВЛЕНИЕ или ВОЗОБНОВЛЕНИЕ.

- Заполнен блок «Основание увольнения» для мероприятия ОКОНЧАНИЕ ДОГОВОРА ГПХ.

- Не заполнен ни один из элементов «Должность» или «Сведения» для мероприятий ПРИЕМ, ПЕРЕВОД, УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ), ПРИОСТАНОВЛЕНИЕ или ВОЗОБНОВЛЕНИЕ.

- В графе «Код причины увольнения» указано значение «иное», но не заполнены сведения о нормативном документе и не указан хотя бы один из элементов: статья, часть, пункт, подпункт.

- Не заполнен элемент «Сведения» для мероприятия ПЕРЕИМЕНОВАНИЕ.

- Не заполнена графа «Код причины увольнения» или код не совпадает с классификатором при мероприятии УВОЛЬНЕНИЕ.

- Дата документа-основания позже даты заполнения.

При получении отрицательного протокола с кодом 30 следует заново сформировать подраздел 1.1 ЕФС-1 на работника и представить правильные сведения в СФР.

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Главное на почту — и памятка по ЕНП в подарок

Главное на почту — и памятка по ЕНП в подарокГлавное на почту — и памятка по ЕНП в подарок

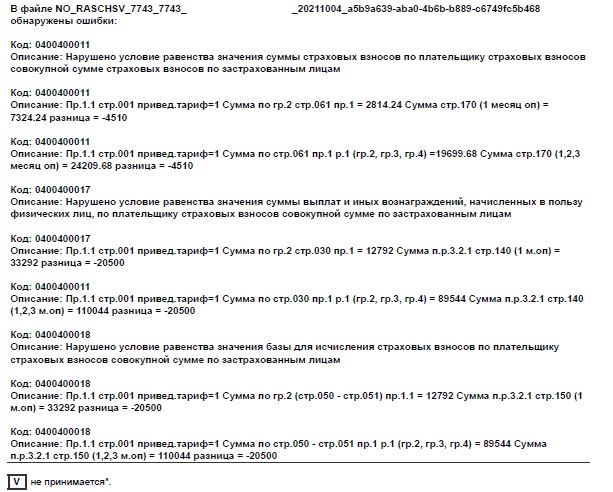

В последнее время мы часто наблюдаем такую картину у наших клиентов: РСВ сформирован автоматически, встроенная проверка не показывает проблем, а из ФНС приходит отказ с целым списком невнятных ошибок. Причины появления таких ошибок-«невидимок» не только в РСВ, но и в отчете 4-ФСС разберем в этой публикации.

Безусловно, сначала необходимо всё-таки проверить отчет:

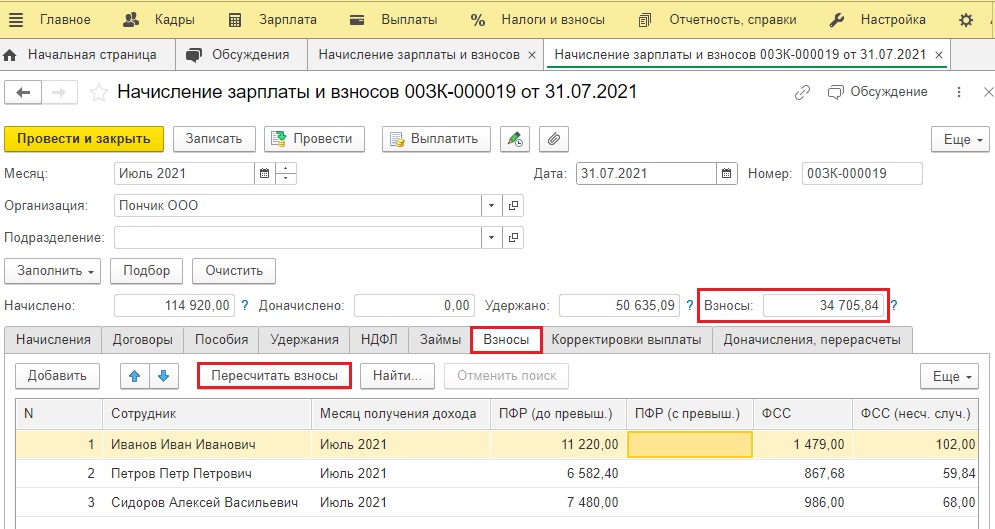

1. Для начала стоит зайти в начисления зарплаты и пересчитать страховые взносы.

В программе 1С: ЗУП ред. 3.1 это можно сделать на вкладке «Взносы» по кнопке «Пересчитать взносы».

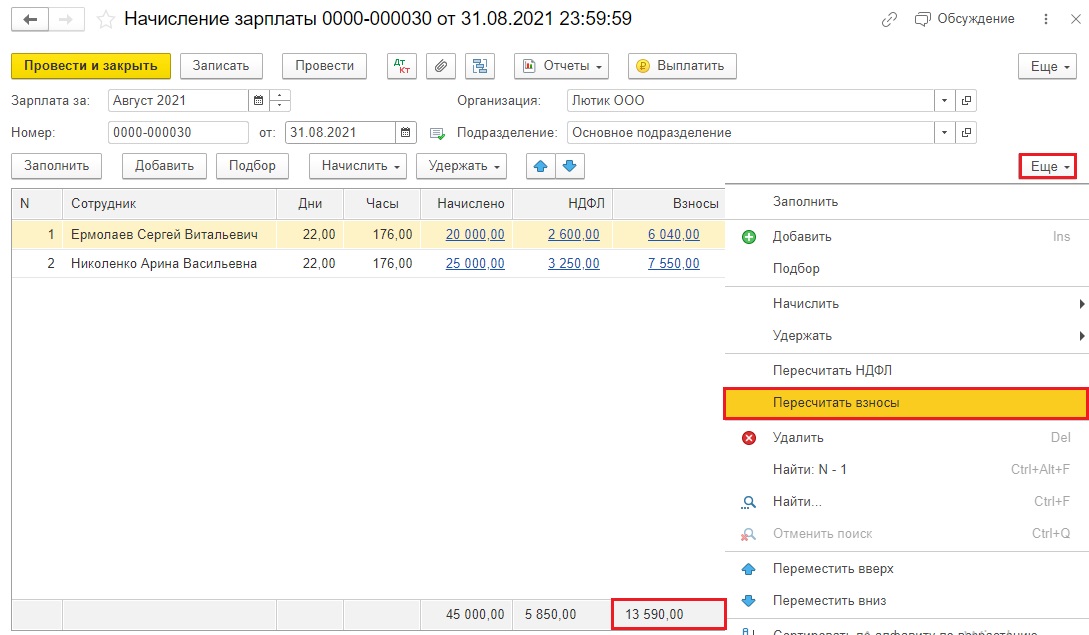

В программе 1С: Бухгалтерия предприятия ред. 3.0 такая же кнопка спрятана в разделе «Еще» в углу табличной части справа.

Обязательно сравните результат пересчета взносов «До» и «После».

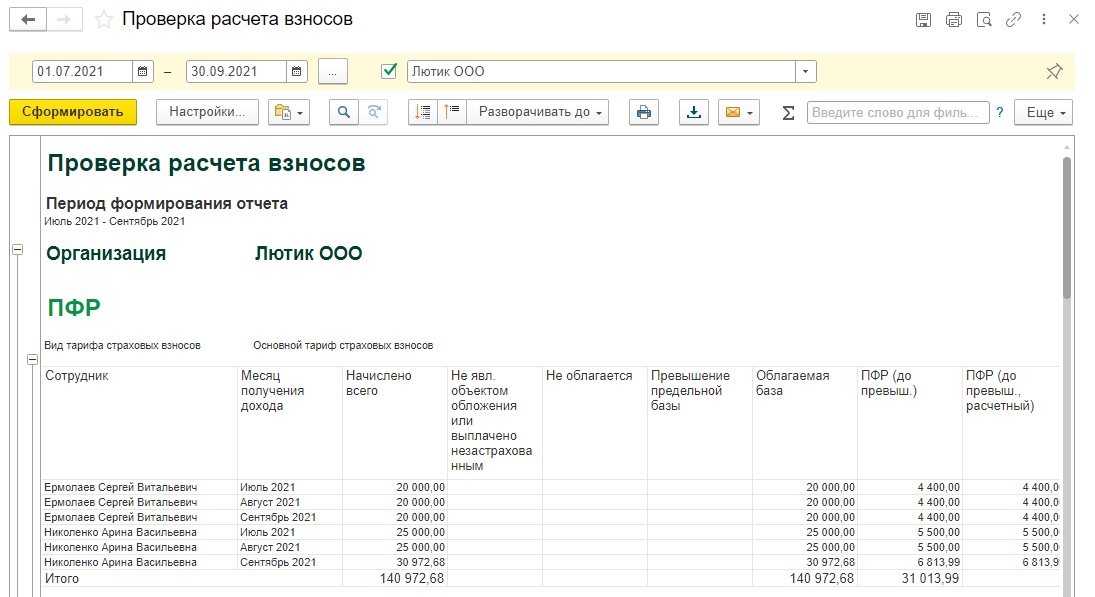

2. Сформируйте отчет «Проверка расчета взносов» (в 1С: Бухгалтерии предприятия он находится в разделе «Зарплата и кадры» – «Отчеты по зарплате», в 1С: ЗУП – в разделе «Налоги и взносы» – «Отчеты по налогам и взносам»).

Этот отчет формируется по сотрудникам. Неверно рассчитанные взносы выделяются красным цветом, это сложно будет не заметить.

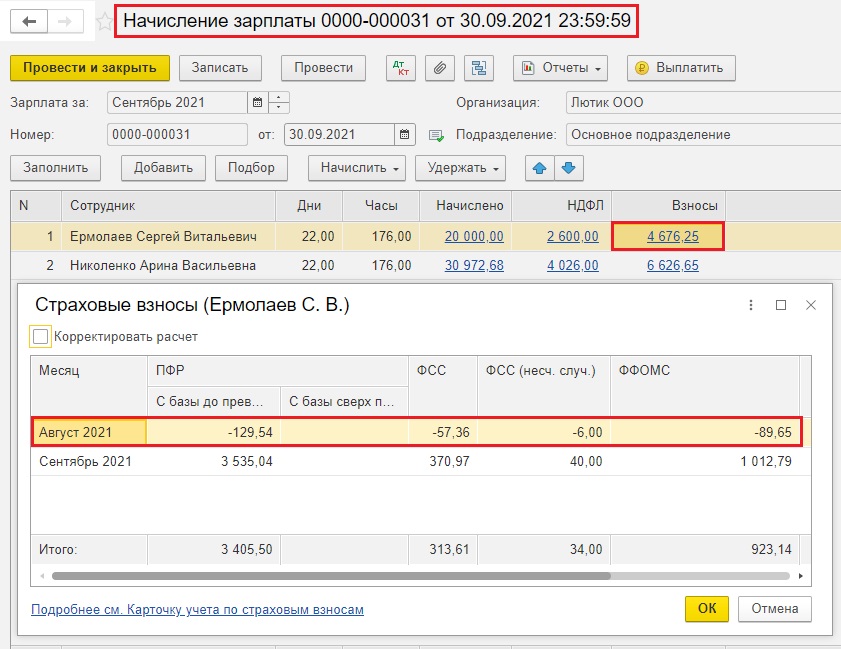

3. Провалитесь в сами страховые взносы в начислении зарплаты.

Часто мы видим, как в погоне за исправлением ошибок за большой период времени, бухгалтеры перепроводят зарплатные документы в хаотичном порядке, не соблюдая хронологическую последовательность. Это и приводит к тому, что программа пытается выровнять взносы между месяцами, самостоятельно делая сторно излишне начисленных взносов.

Чтобы устранить такую ошибку, необходимо распровести начисления зарплаты за все эти проблемные месяцы и по кнопке «Еще» – «Пересчитать взносы» каждого месяца в строгой хронологической последовательности. Обязательно проверяйте результат.

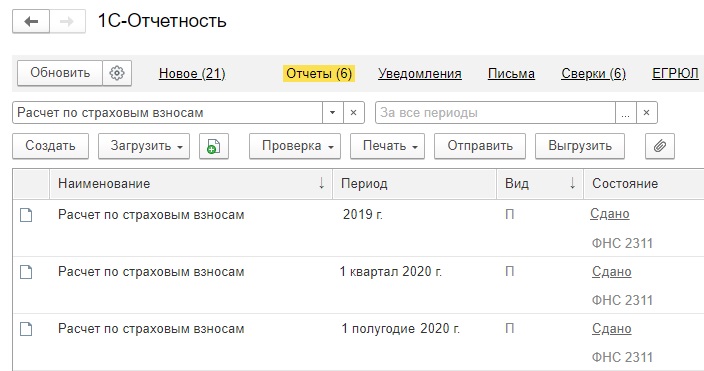

. Проверьте точно ли корректное количество отчетов у вас в программе.

Первичный отчет за период всегда должен быть один!

Если в программе, например, два одинаковых первичных отчета за 1 квартал, то нередко программа складывает их между собой и в отчет за полугодие тянутся уже задвоенные суммы.

5. Проверьте даты на титульных листах ваших отчетов.

Дата корректирующего отчета должна быть равна или больше первичного отчета.

Если всё вышеперечисленное в порядке, а отчет ФНС так и не принимает, то приведем примеры нестандартных ошибок.

Причина № 1: Некорректные данные по сотрудникам в отчетности

Кратко расскажем ситуацию: организация пытается сдать корректирующий РСВ за 1 квартал 2021 года. Первичный отчет сдан без ошибок, принят ФНС. При подготовке отчета за полугодие выяснилось, что в первичный отчет не попало несколько сотрудников. Бухгалтер сформировал корректирующий отчет за 1 квартал, встроенная проверка не показала ошибок, а с ФНС пришел отказ.

В таком случае стоит проверить отчет по вышеуказанному алгоритму.

Если такая проверка результатов не даст, стоит проверить как вы внесли сотрудников: ошибки в ФИО, в паспортных данных, СНИЛС и т.д. Адрес сотрудника должен быть внесен путем выбора из адресного классификатора.

Именно ошибка в имени сотрудника, которого забыли подать в первичном отчете, и привела к такой ошибке.

Как такое происходит?

Сервис проверки отчетности на стороне ФНС при получении некорректных личных данных сотрудников исключает из отчета суммы по взносам и зарплате такого «недооформленного» сотрудника и получается разрыв в цифрах, в результате которого вам приходит отказ в приеме отчета.

В 1С на данный момент такой проверки по личным данным сотрудников нет. Надеемся, что программисты ее реализуют, и тем самым такая ошибка больше не повторится.

Некорректный перенос личных данных сотрудников также может быть осуществлен из других программ. Например, наша читательница столкнулась с таким переносом данных из программы 1С: Автосервис. Первичные данные заносились туда менеджером, к сожалению, не особо сильным в кадровом делопроизводстве.

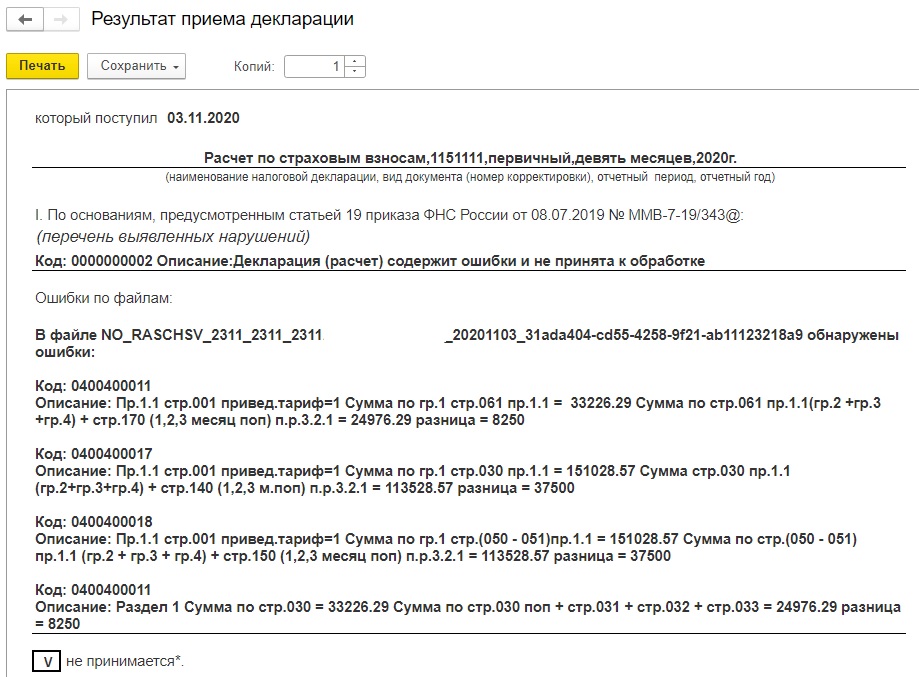

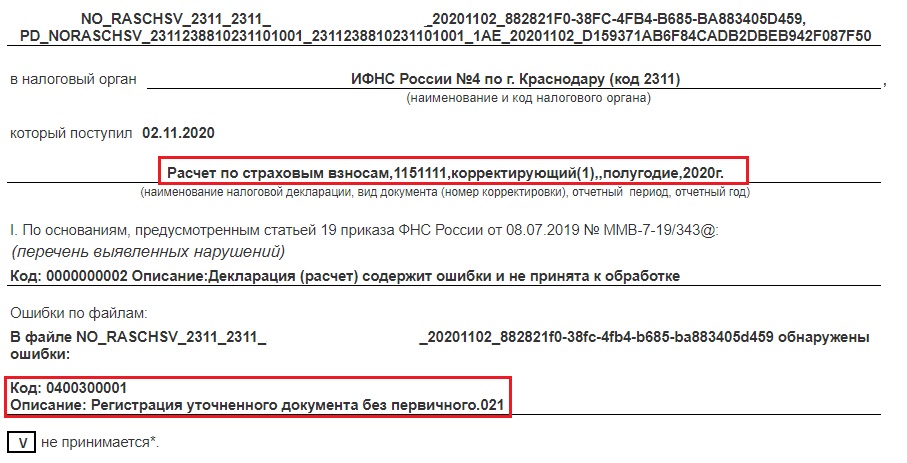

Причина № 2 – Не сданный отчет предыдущего периода

Эта история произошла с нашей подписчицей в прошлом году. Она принимала дела от предыдущего бухгалтера, которая клятвенно уверила, что все отчеты за текущий период (полгода) она через стороннего провайдера сдала, поэтому можно смело переходить к формированию отчетности за 9 месяцев.

Собственно, в программе 1С все отчеты были сформированы. Однако статус отчетов «Сдано» выставлен вручную.

При отправке РСВ за 9 месяцев пришел отказ с огромным списком непонятных ошибок, хотя встроенная проверка 1С ошибок не показала.

Бухгалтер проверила отчет по вышеуказанному алгоритму – ошибок не обнаружила. Пересмотрела личные данные сотрудников, там тоже всё корректно было заполнено.

Бухгалтеру ничего не оставалось, как подать корректирующие отчеты за 1 квартал и полугодие, чтобы затем отправить первичный отчет за 9 месяцев.

И вот при отправке корректирующего отчета за полугодие всё встало на свои места: первичный отчет предыдущим бухгалтером так и не был подан в ФНС.

Поэтому 9-месячный РСВ и не принимался, т.к. эта отчетность сдается нарастающим итогом.

Вывод на будущее: при передаче дел от другого бухгалтера обязательно запрашивайте в контролирующих органах список представленной отчетности предыдущими бухгалтерами.

Надеемся, что эта статья будет вам полезна в работе!

Автор статьи: Ирина Плотникова

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все на одном счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

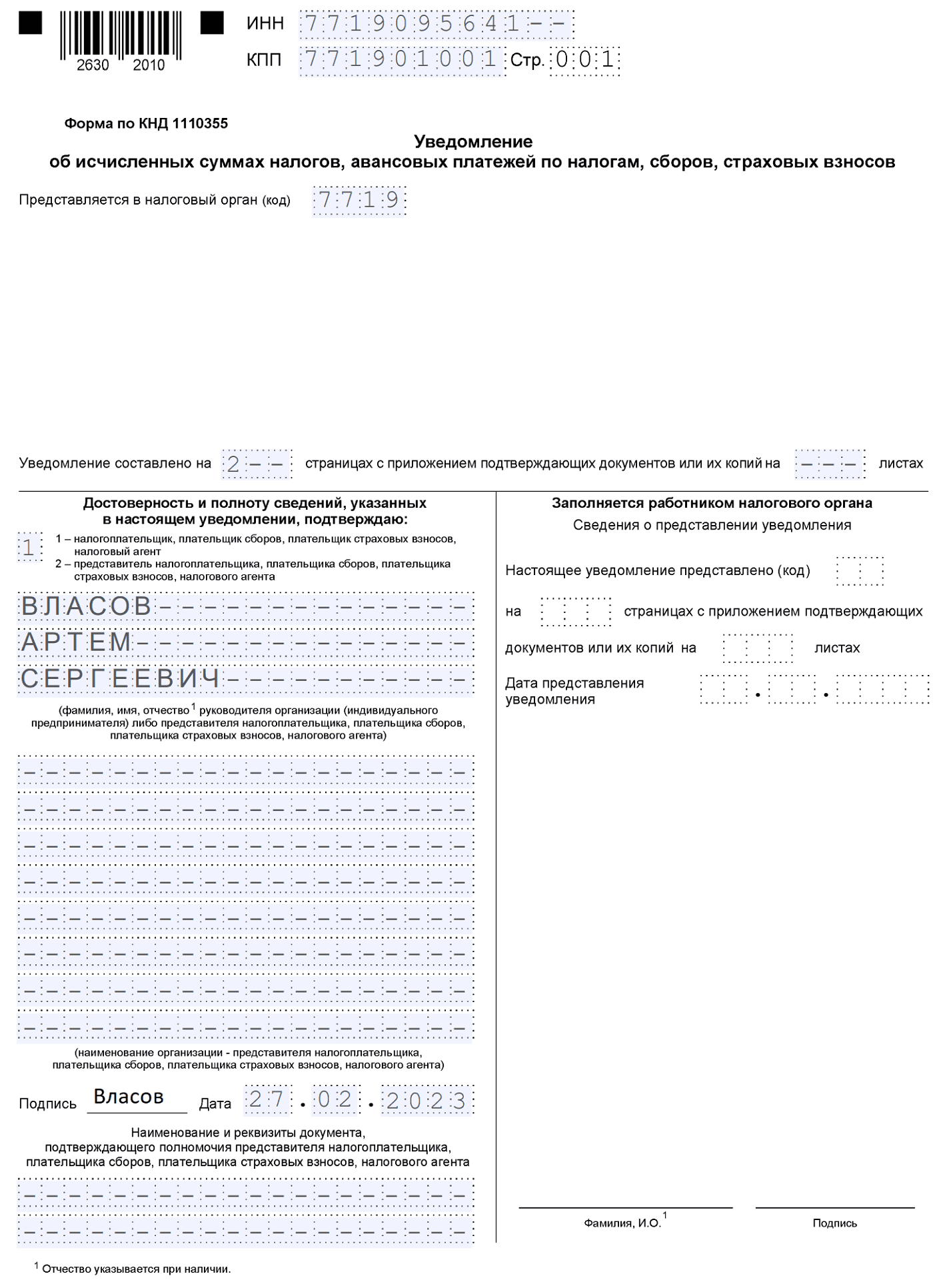

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

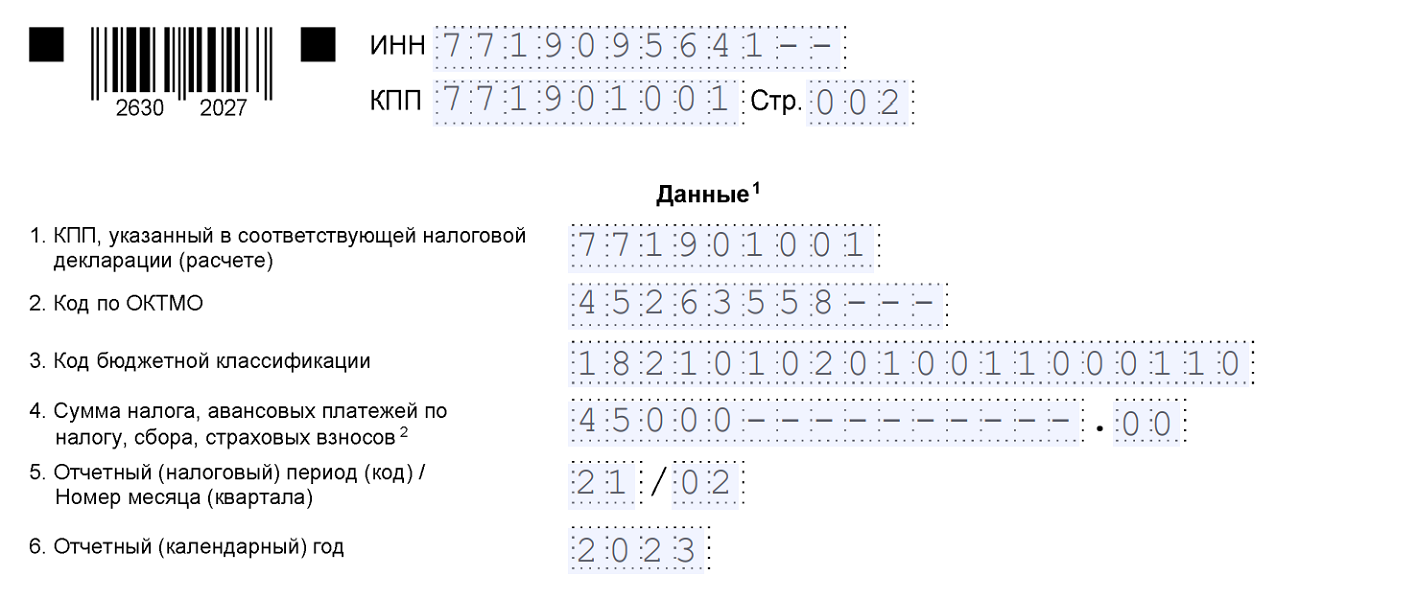

Раздел «Данные»

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (последний код — для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем упрощение при уплате на ЕНС, как нам обещали налоговики, непонятно.

Где ошибка

Как исправить

В сумме

Подайте новое уведомление, в котором:

повторите данные из предыдущего уведомления — КПП, КБК, ОКТМО, период;сумму впишите верную

В других реквизитах

В корректировочном уведомлении:

в первом блоке повторите ошибочные данные (КПП, КБК, ОКТМО, период), а сумму укажите «0»;во втором блоке уведомления укажите верные данные

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Период удержания НДФЛ

Срок подачи уведомления в 2023 году

с 23.01 по 22.02

27 февраля (перенос с 25.02)

с 23.02 по 22.03

27 марта (перенос с 25.03)

с 23.05 по 22.06

26 июня (перенос с 25.06)

с 23.10 по 22.11

27 ноября (перенос с 25.11)

с 23.12 по 31.12

29.12.2023 (последний рабочий день)

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

Период, за который платятся взносы

Срок подачи уведомления в 2023 году

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

Период, за который платится налог

Срок подачи уведомления в 2023 году

2023 год

26 февраля 2024

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

Есть и другая неприятность — налоговики не смогут засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, будут пени.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- КБК;

- ОКТМО.

То есть те, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Если начислений по налогу нет, нулевое уведомление не подается.

Уведомление подается на разницу между рассчитанным авансом и суммой взносов, на которую этот аванс уменьшен.

Можно, если вы платите налоги со статусом плательщика 02, то есть с заполнением всех необходимых реквизитов, которые позволят налоговикам точно идентифицировать платеж. Подробнее рассказываем здесь.

В этом случае ИФНС будет считать верными данные из отчетности. Подавать уведомление с уточненными данными, которые соответствуют декларации, не нужно.

За несвоевременно переданное в ИФНС уведомление или непредставление уведомления предусмотрен штраф по п. 1 ст. 15.6 КоАП РФ: от 100 до 300 рублей для граждан, от 300 до 500 рублей для должностных лиц. Кроме того, такое нарушение не позволит вовремя распределить деньги в бюджет, что приведет к начислению пени. А в будущем возможен штраф по п. 1 ст. 126 НК РФ — 200 рублей за непредставленное уведомление. Чтобы его можно было применять, ФНС должна сформулировать условия наступления ответственности.

Уведомление подается в ИФНС по месту постановки на учет плательщика (по юрадресу) или по месту постановки на учет крупнейшего плательщика. Если у вас несколько обособок, уведомление представляется одно — по обязательствам всех ОП.

По общим правилам, поле «КПП, отраженный в декларации (расчете)» заполняется в соответствии с декларацией по налогу, по которому подается уведомление. Однако по транспортному и земельному налогам, а также кадастровому имуществу декларация не подается. В этих случаях российские компании указывают КПП по месту налогового учета.

С 2023 года действует единый тариф по страховым взносам. Уведомление подается одной суммой без разделения на виды взносов.

Подача уведомления в срок — это обязанность плательщика, независимо от того, если ли у него средства для оплаты налога. Уведомление — это сообщение о начисленной сумме налога. То есть если у компании не хватает средств, после подачи уведомления появится недоимка.

Если сдана отчетность, уведомление подавать не нужно. Однако в этом случае могут быть пени, так как ИФНС без уведомления не может распределить ЕНП.

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

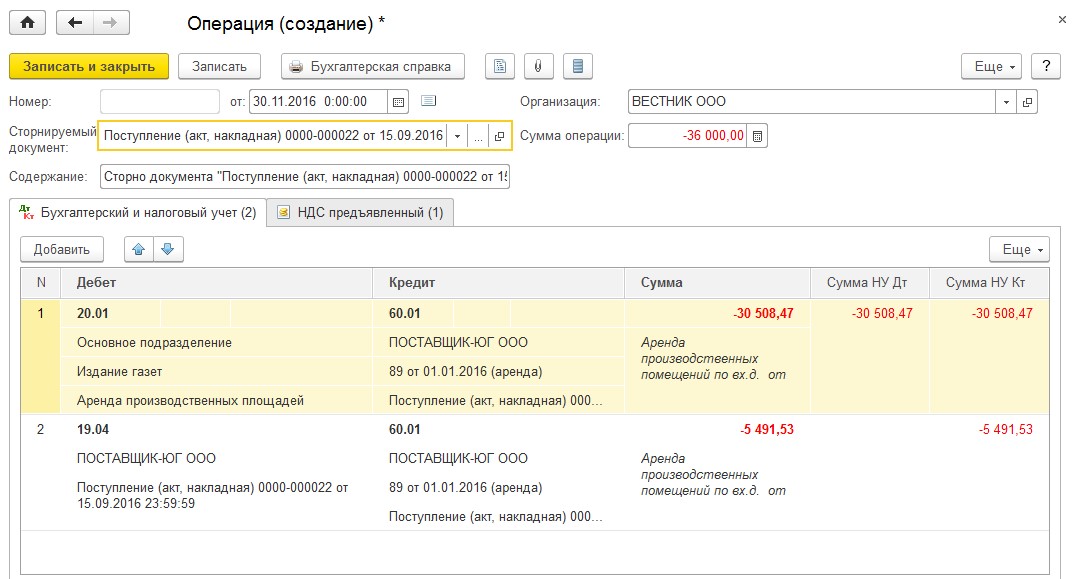

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

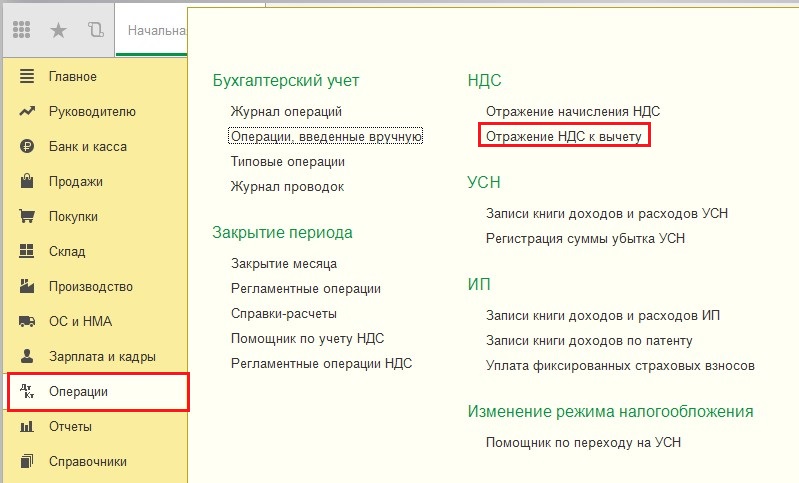

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией. Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

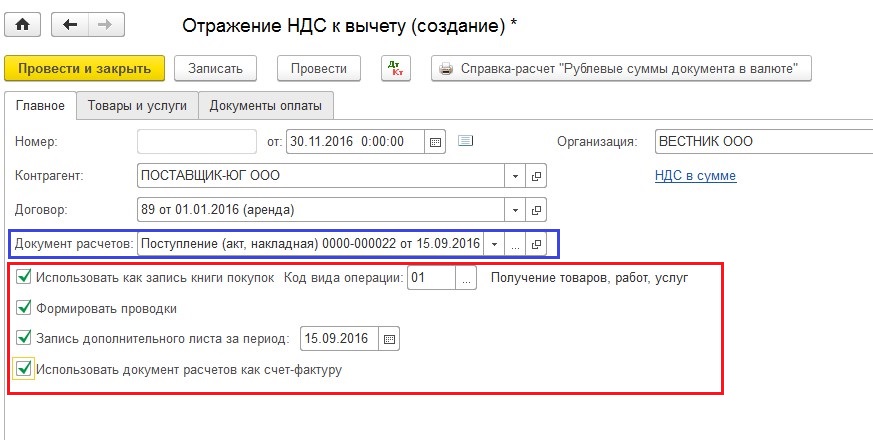

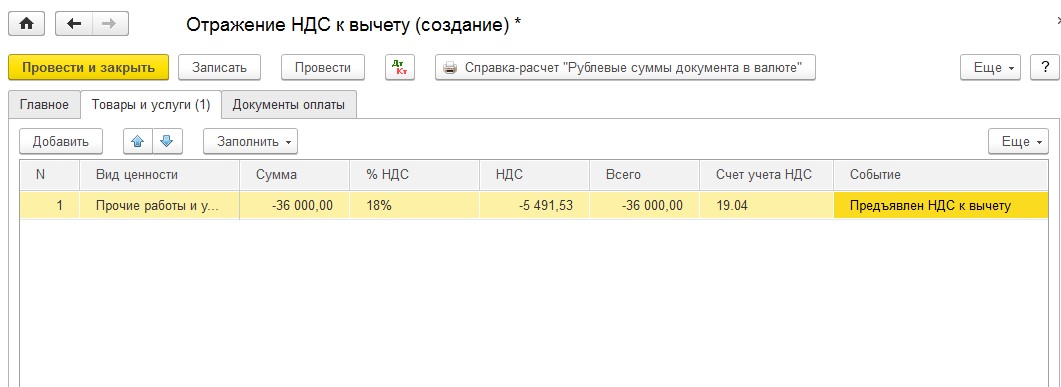

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

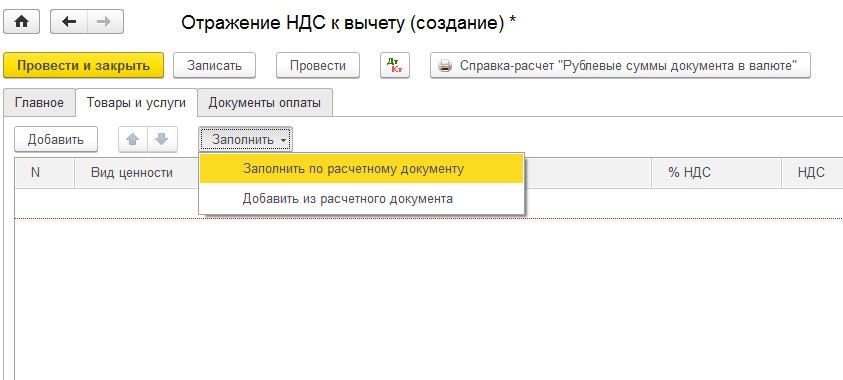

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» – «Заполнить по расчетному документу».

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

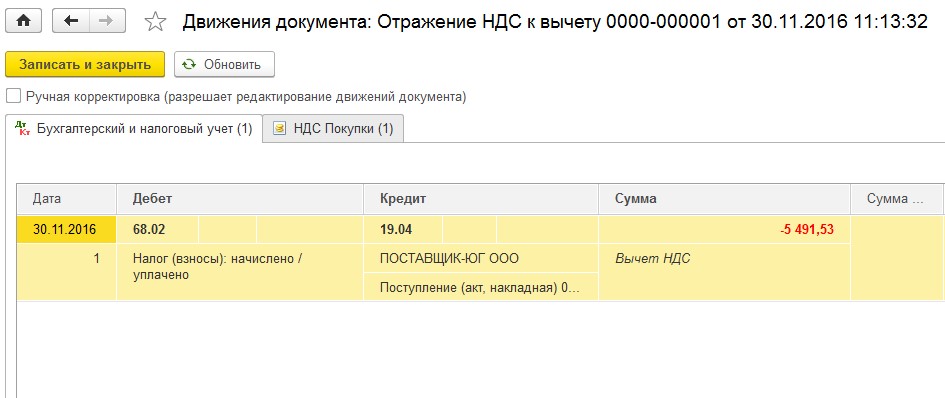

Проводим документ и смотрим проводки

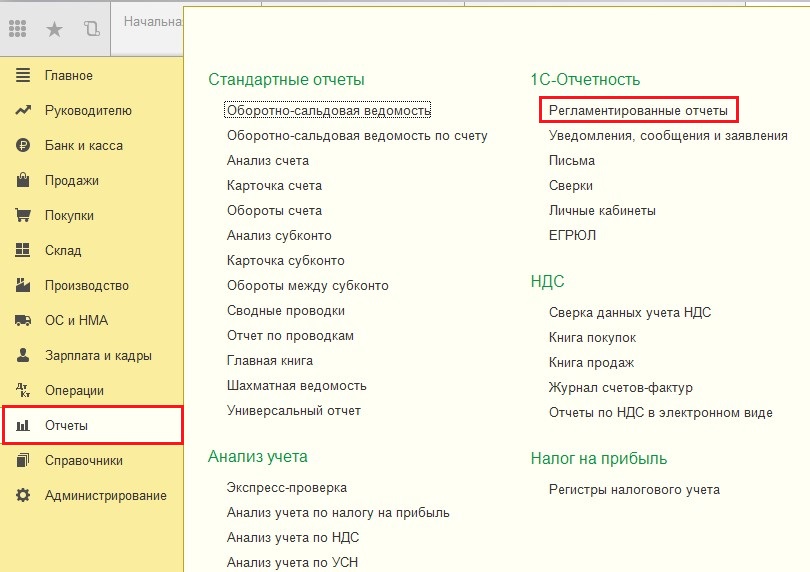

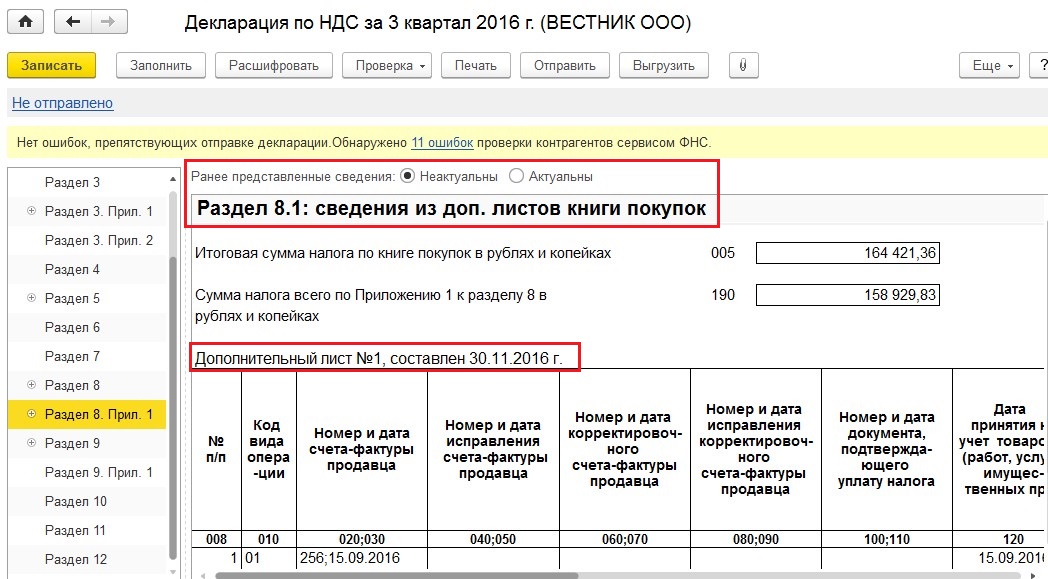

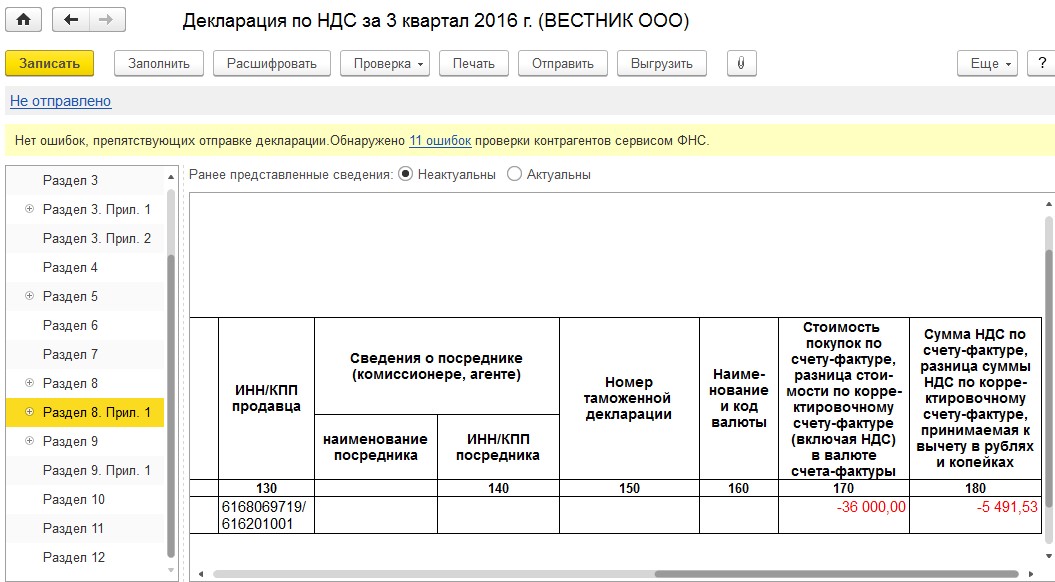

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

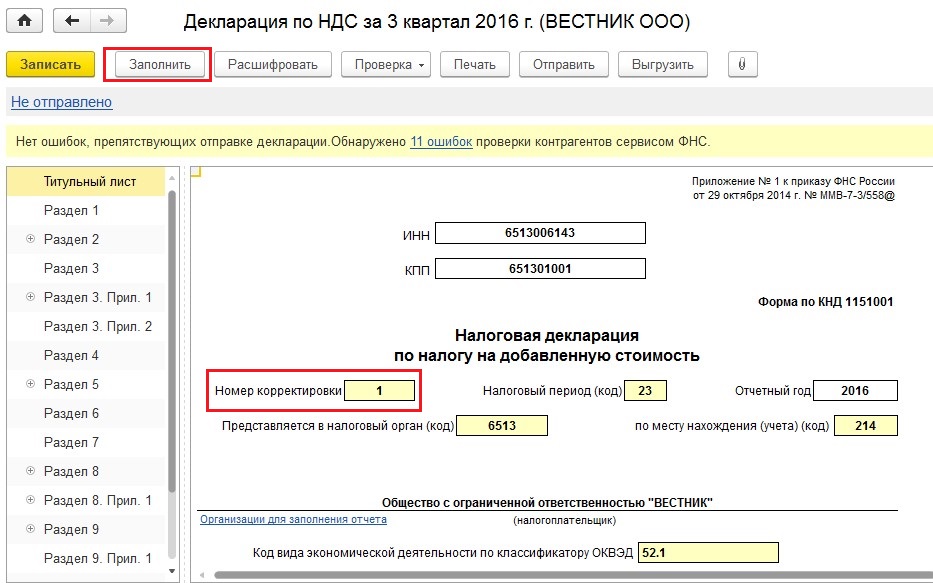

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

Информация о произведенной корректировке должна быть отражена в Разделе 8 прил. 1

Автор статьи: Ольга Шулова

Добавить комментарий

Согласно памятке ФНС, выбор периода обязанности в уведомлении и отчетный период следует заполнять на основании данных граф 9, 10, 11 приложения 1.

- по налогу на имущество организаций, упрощенной системе налогообложения (УСН), транспортному налогу, земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода соответствует номеру квартала;

- по налогу на доходы физических лиц (далее — НДФЛ) и страховым взносам в Уведомлениях указывается в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода, который соответствует порядковому номеру месяца в квартале;

- по НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода соответствует 34/04.

КБК налога: 18210101040011000110, 18210101060011000110, 18210101090011000110.

Категория плательщиков: налогоплательщики (налоговые агенты), которые представляют декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (те, кто представляют декларацию по налогу ежеквартально).

Срок уплаты: 28 числа месяца, следующего за отчетным периодом.

Срок представления декларацииОтчетный период уведомленияСрок сдачиКод отчетного периода

Отчетный периодСрок сдачи

I квартал25 апреляЯнварьНе позднее 25 февраля21/01

9 месяцев25 октябряИюльНе позднее 25 августа33/01

Год25 марта года, следующего за истекшим налоговым периодомОктябрьНе позднее 25 ноября34/01

За март в апреле, за июнь в июле и за сентябрь в октябре уведомления по налогу не предоставляют, поскольку сроки подачи деклараций и уведомлений совпадают.

КБК налога: 18210101030011000110, 18210101050011000110, 18210101090011000110.

Категория плательщиков: налоговые агенты, представляющие налоговые расчеты не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (ежеквартально).

Срок уплаты налога для агентов, исчисляющих налог в соответствии со ст. 310.1 НК РФ, наступает не позднее 28 числа месяца, следующего за месяцем исчисления налога.

КБК налога: 18210101070011000110.

Категория плательщиков: плательщики (налоговые агенты), представляющие декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (те, кто представляют декларацию по налогу ежеквартально).

Срок уплаты: 10 числа месяца, следующего за отчетным периодом.

КБК налога: 18210102010011000110, 18210102020011000110, 18210102050011000110, 18210102070011000110, 18210102080011000110, 18210102090011000110, 18210102100011000110, 18210102110011000110, 18210102120011000110, 18210102130011000110, 18210102140011000110.

Категория плательщиков: налоговые агенты, ИП, адвокаты, нотариусы.

Срок уплаты: не позднее 28 числа текущего месяца. За период с 23 по 31 декабря — не позднее последнего рабочего дня в году.

Срок представления декларацииПериод, когда сотруднику выплатили зарплатуСрок сдачиКод отчетного периода

I квартал25 апреля1 января — 22 январяНе позднее 25 января21/01

23 января — 22 февраляНе позднее 25 февраля21/02

23 февраля — 22 мартаНе позднее 25 марта21/03

Полугодие25 июля23 марта — 22 апреляНе позднее 25 апреля31/01

23 апреля — 22 маяНе позднее 25 мая31/02

23 мая — 22 июняНе позднее 25 июня31/03

9 месяцев25 октября23 июня — 22 июляНе позднее 25 июля33/01

23 июля — 22 августаНе позднее 25 августа33/02

23 августа — 22 сентябряНе позднее 25 сентября33/03

Год25 февраля года, следующего за истекшим налоговым периодом23 сентября — 22 октябряНе позднее 25 октября34/01

23 октября — 22 ноябряНе позднее 25 ноября34/02

23 ноября — 22 декабряНе позднее 25 декабря34/03

23 декабря — 31 декабряНе позднее последнего рабочего дня года34/04

Если зарплату выплатили 21.01.2023, то есть это период с 01.01.2023 по 22.01.2023, то подать уведомление надо до 25.01 и указать период 21/01, если зарплата выплачена 25.01.2023, то срок сдачи уведомления — 25.02 и указать в нем нужно период 21/02.

КБК: 18210201000011000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210208000061000160, 18210209000061000160, 18210210000011000160, 18210211000011000160.

Категория плательщиков: плательщики, производящие выплаты и иные вознаграждения физлицам.

Срок уплаты: не позднее 28 февраля месяца, следующего за отчетным.

Отчетный период

Срок сдачи

Год25 января года, следующего за истекшим налоговым периодомОктябрьНе позднее 25 ноября34/01

За март в апреле, за июнь в июле и за сентябрь в октябре, за декабрь в январе уведомления не предоставляют, так как сроки подачи расчета и уведомлений совпадают.

КБК налога: 18210602010021000110, 18210602020021000110.

Категория плательщиков: юрлица-владельцы недвижимости, облагаемой налогом.

Срок представления декларацииОтчетный период для уведомленияСрок сдачиКод отчетного периода

I кварталI квартал25 апреля34/01

Полугодие (II квартал)Полугодие (II квартал)25 июля34/02

9 месяцев (III квартал)9 месяцев (III квартал)25 октября34/03

Год25 марта года, следующего за истекшим налоговым периодомГод25 февраля года, следующего за истекшим налоговым периодом34/04

Уведомление не предоставляют, когда законодательный (представительный) орган субъекта РФ в соответствии с п. 6 ст. 382 НК РФ предусмотрел для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

КБК налога: 18210604011021000110.

Категория плательщиков: юрлица.

Уведомление не предоставляют, когда законодательный (представительный) орган субъекта РФ в соответствии с п. 6 ст. 362 НК РФ предусмотрел для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

КБК налога: 18210606031031000110, 18210606032041000110, 18210606032111000110, 18210606032121000110, 18210606032141000110, 18210606033051000110, 18210606033101000110, 18210606033131000110.

Уведомление не предоставляют, когда нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») в соответствии с п. 2 ст. 397 НК РФ предусмотрено, что налогоплательщики-организации в течение налогового периода не уплачивают авансовые платежи по налогу.

КБК налога: 18210501011011000110, 18210501021011000110.

Категория плательщиков: юрлица и индивидуальные предприниматели.

Срок уплаты: авансовые платежи перечисляются не позднее 28 числа месяца, следующего за отчетным периодом. Годовой налог организации уплачивают до 28 марта, ИП — до 28 апреля.

ГодЮрлица: 25 марта года, следующего за истекшим налоговым периодомФизлица: 25 апреля года, следующего за истекшим налоговым периодомI квартал25 апреля34/01

Срок представления уведомления за IV квартал (год) совпадает со сроком представления годовой декларации, поэтому уведомление по сроку 25 марта (25 апреля) не представляется.

КБК налога: 18210503010011000110.

Категория плательщиков: юрлица и физлица.

Срок уплаты: авансовый платеж за полугодие — не позднее 28 июля, годовой налог — не позднее 28 марта следующего года.

Год25 марта года, следующего за истекшим налоговым периодомI кварталНе представляется

Напомним, что с 2023 года уведомление об исчисленных суммах представляют по налогам и страховым взносам, срок подачи декларации или расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов.

Как подать в ФНС уведомление об исчисленных суммах через Экстерн, рассказали в новости.