Что такое код ОКТМО и для чего он используется

ОКТМО — это аббревиатура. Ее расшифровка звучит как «Общероссийский классификатор территорий муниципальных образований». Код по этому классификатору показывает, к какому муниципальному образованию относится организация или индивидуальный предприниматель.

Коды ОКТМО используются для того, чтобы Росстат мог систематизировать информацию о деятельности организаций и индивидуальных предпринимателей. Сначала Росстат считывает коды с отчетности, которую сдал плательщик (организация или ИП). Затем по кодам распознает, к какому муниципальному образованию относится юрлицо или предприниматель.

В веб-сервисах актуальные коды ОКТМО устанавливаются автоматически, без участия пользователя. Бухгалтеру при заполнении отчета остается только выбрать название своего муниципального образования.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Расшифровка кода ОКТМО

Есть коды, состоящие из 8-ми цифр. Они обозначают:

- первая и вторая цифры — субъект РФ;

- третья, четвертая и пятая цифры — муниципальный район, городской округ или внутригородские территории Москвы, Санкт-Петербурга и Севастополя;

- шестая, седьмая и восьмая цифры — городское поселение, внутригородские районы, сельское поселение или межселенные территории.

Покажем на примере. Для Московской области первые две цифры кода ОКТМО составляют 46. Для Раменского района в Подмосковье цифры с третьей по пятую — 648. Для городского поселения Быково Раменского района Московской области цифры с шестой по восьмую — 152. Получается, что у Быково код по ОКТМО будет 46 648 152.

Есть коды, состоящие из 11-ти цифр. Их присваивают населенным пунктам, которые включены в состав муниципальных территориальных образований. К примеру, код из 11-ти цифр присвоен деревне Жуковка, входящей в состав Москвы.

Поля налоговых деклараций, предназначенные для кода ОКТМО, состоят из 11-ти ячеек. В ситуации, когда требуется внести код из 8-ми цифр, нужно сначала заполнить все ячейки, начиная с левой. Затем в оставшихся ячейках следует поставить прочерки. При заполнении платежного поручения в свободных знакоместах нельзя ставить нули (письмо Федерального казначейства по Московской области и Минфина Московской области от 03. 14 № 48-12-13/02-728 и № 22исх-693/22-07-02; см. «При заполнении платежки не нужно добавлять нули к восьмизначному коду ОКТМО»).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Соответствие старому классификатору

В 2013 году и ранее использовали другой территориальный классификатор — ОКАТО. Он не был достаточно подробным, поэтому с 2014 года ввели классификатор ОКТМО, который используется сейчас.

Чтобы избежать путаницы, Минфин России подготовил и опубликовал таблицу соответствия устаревших и новых территориальных кодов (см. «Опубликована таблица соответствия кодов ОКАТО кодам ОКТМО»).

Как и где узнать код ОКТМО

Получить информацию о своем коде ОКТМО можно из следующих источников:

- Уведомление Росстата, выданное при регистрации организации или предпринимателя.

- Сервис «» на сайте Федеральной налоговой службы. Чтобы получить ответ, нужно ввести свой регион, и дополнительно указать либо код ОКАТО, либо наименование муниципального образования.

Налогоплательщику важно знать, что такое код ОКТМО в реквизитах, уметь его расшифровать и применить. Это поможет избежать ошибок в таких важных документах, как платежные поручения и налоговые декларации. Как следствие, не появится лишний повод для конфликта с проверяющими, контрагентами и сотрудниками банка.

Обратите внимание: ошибки при заполнении деклараций и платежек можно исключить, если формировать их в веб-сервисах. Некоторые сервисы для сдачи отчетности (например, «Контур. Экстерн») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, в том числе ОКТМО, КПП, актуальные коды бюджетной классификации — КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении декларации или платежки все актуальные значения подставляются автоматически.

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В ФОРМАТ ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ ОТВЕТА

НА ЗАПРОС “ВЫПИСКА ОПЕРАЦИЙ ПО РАСЧЕТУ С БЮДЖЕТОМ”

ПРИ ИНФОРМАЦИОННОМ ОБСЛУЖИВАНИИ И ИНФОРМИРОВАНИИ

НАЛОГОПЛАТЕЛЬЩИКОВ В ЭЛЕКТРОННОЙ ФОРМЕ

ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ

Пункт 2 изложить в следующей редакции:

Номер версии настоящего формата 5. 03, часть DCCCLVII.

Пункт 3 изложить в следующей редакции:

Имя файла обмена должно иметь следующий вид:

R_T – префикс, принимающий значение IU_VO;

A_K – идентификатор получателя информации, где: A – идентификатор получателя, которому направляется файл обмена, K – идентификатор конечного получателя, для которого предназначена информация из данного файла обмена <1>. Каждый из идентификаторов (A и K) имеет вид:

<1> Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают.

для организаций – девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на учет (далее – КПП) организации (обособленного подразделения);

для физических лиц – двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН – последовательность из двенадцати нулей);

для налоговых органов (только для идентификатора A) – четырехразрядный код (код налогового органа в соответствии с классификатором “Система обозначения налоговых органов” (далее – СОНО);

O – идентификатор отправителя информации, для налоговых органов представляется в виде четырехразрядного кода (код налогового органа по СОНО);

GGGG – год формирования передаваемого файла, MM – месяц, DD – день;

N – идентификационный номер файла (длина – от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла – xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

IU_VO_1_857_01_05_03_xx, где xx – номер версии схемы.

Расширение имени файла – xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

Таблицы 4. 1 и 4. 5 изложить в следующей редакции:

Файл обмена (Файл)

Наименование элемента

Сокращенное наименование (код) элемента

Признак типа элемента

Формат элемента

Признак обязательности элемента

Дополнительная информация

Идентификатор файла

ИдФайл

А

T(1-150)

ОУ

Содержит (повторяет) имя сформированного файла (без расширения)

Версия передающей программы

ВерсПрог

А

T(1-40)

Н

Версия формата

ВерсФорм

А

T(1-5)

О

Принимает значение: 5. 03

Идентификатор файла запроса

ИдФайлЗапр

А

T(1-150)

О

Повторяет имя файла запроса (без расширения)

Состав и структура документа

Документ

С

О

Состав элемента представлен в табл

Выписка операций по расчету с бюджетом (ВыпОперРСБ)

Получен отказ на запрос о сверке с ФНС с текстом «По указанным в запросе КБК, ОКАТО у налогоплательщика отсутствуют налоговые обязательства на заданную дату»

В ответ на запрос о сверке с ФНС получен отказ в предоставлении сведений с текстом: «По указанным в запросе КБК, ОКАТО у налогоплательщика отсутствуют налоговые обязательства на заданную дату» или «По указанным в запросе КБК, ОКАТО/ОКТМО отсутствуют данные по КРСБ за запрашиваемый период»

Для решения вопроса необходимо повторить отправку запроса, предварительно проверив следующие реквизиты:

Можно запросить первый вид услуги «Справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам» без указания данных реквизитов. Из инспекции придет ответ на верные реквизиты и согласно им нужно отправить запрос с указанием КБК и ОКТМО(ОКАТО).

Возможно, данные за период, указанный в первичном запросе, действительно отсутствуют в базе данных ИФНС. Таким образом, следует сформировать запрос, указав другой период запроса информации. Также следует учитывать, что максимальный срок давности данных, по которым можно запросить сверку — 3 года.

Если на повторно отправленный запрос также получен отказ в предоставлении сведений, налогоплательщику необходимо лично обратиться в ИФНС для решения вопроса. Контакты инспекции можно посмотреть на сайте ИФНС, перейдя по ссылке. За актуальность контактов СКБ Контур ответственности не несет.

Как уточнить невыясненный платеж? С 1 декабря новые правила работы налоговиков, если в платежке ошибки

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Уточнение реквизитов на уплату страховых взносов

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01. 2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01. 2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01. 2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Как понять уведомление ФНС об отказе

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

Отказ в приеме отчетности

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

Код ошибкиЧто пишет ИФНСЧто это значит и что делать 0400200005Повторная регистрация первичного документа 0400400011Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицамТакой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1. 1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции 0400100001Не найден плательщик по ИННКПП, представленным в файлеОшибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции 0400400018Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам 0400400017Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 14 дней бесплатно.

Как действовать (продолжение)

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Код ошибкиЧто пишет ИФНСЧто это значит и что делать 0100500001Отсутствуют сведения о доверенности в налоговом органе 0100200009Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информацииПроверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно 0400300001Регистрация уточненного документа без первичногоУбедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции 0300100002Файл xsd-схемы не найденРешение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице 0000000002Декларация (расчет) содержит ошибки и не принята к обработкеЕсли отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19. 2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

С 01. 2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). Подробности см. здесь. А с 01. 2021 в платежках по-новому заполняются поля 101, 106, 108 и 109.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС, то действия налоговиков будут немного отличаться от предыдущего варианта:

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

ИФНС прислала письмо о необходимости уточнения платежа с признаком «отсутствует открытая КРСБ у налогоплательщика». Как правильно уточнить платеж?

Организация закупает импортное ПО у поставщика, не являющегося резидентом. В соответствии со ст. 161 НК РФ одновременно с оплатой поставщику был исчислен и уплачен НДС. При этом в поле 101 был указан код 02, в назначении платежа пометка «оплачено налоговым агентом».

ИФНС прислала письмо о необходимости уточнения платежа с признаком «отсутствует открытая КРСБ у налогоплательщика», декларация с отражением НДС налогового агента будет подана по сроку 25. 21, платеж завис на невыясненных платежах.

Как правильно уточнить платеж?

Добрый день,Согласно изменениям, внесенным Федеральным законом от 29. 2018 N 232-ФЗ, которые вступили в силу 01. 2019, с указанной даты Вы вправе представить уточнения в отношении платежей по налогам, страховым взносам, сборам, пеням, а также штрафам, при соблюдении следующих условий:— с даты платежа прошло не больше трех лет— уточнение платежа не приведет к образованию недоимки по соответствующим налогам (страховым взносам)— денежные средства поступили в бюджет, несмотря на ошибку в платежном поручении

Если организация впервые осуществляет платеж в адрес нерезидента в качестве налогового агента по НДС, то возможен вариант, что ошибки в платежном поручении нет и КРСБ еще не сформирован. Извещение об отсутствии КРСБ у налогоплательщика, формируется машинными средствами ИФНС в автоматическом режиме. Поэтому, с выяснением этого вопроса надо обращаться непосредственно в налоговый орган.

Порядок открытия, ведения и закрытия КРСБ

Карточка открывается ИФНС после постановки на учет налогоплательщика в налоговом органе с момента:

Для компаний, имеющих обособленные подразделения, зарегистрированные в разных ИФНС, по одному налогу будут открыты карточки РСБ по каждому КПП в каждой инспекции по месту учета.

По мере возникновения обязанности по уплате налога или сбора, перечислению платежей в бюджет, иных операций по налоговым платежам ответственные сотрудники инспекции должны оперативно вносить информацию в КРСБ. На конец каждого года в карточке формируется сальдо на конец налогового периода.

Закрывается документ при прекращении оснований учета платежей по налогу и сбору. Это может быть:

Образец заполнения

Непосредственного доступа к самой карточке расчетов с бюджетом у налогоплательщиков нет. Данные этого регистра являются служебной и налоговой тайной и открытый доступ к ним не предоставляется. Но можно запросить в ИФНС выписку по расчетам с бюджетом. Она будет содержать основные сведения из регистра ИФНС в разрезе видов налогов:

Чтобы получить выписку, необходимо направить запрос в ИФНС по месту учета плательщика посредством ТКС. Выписка будет предоставлена в течение пяти дней с момента направления запроса.

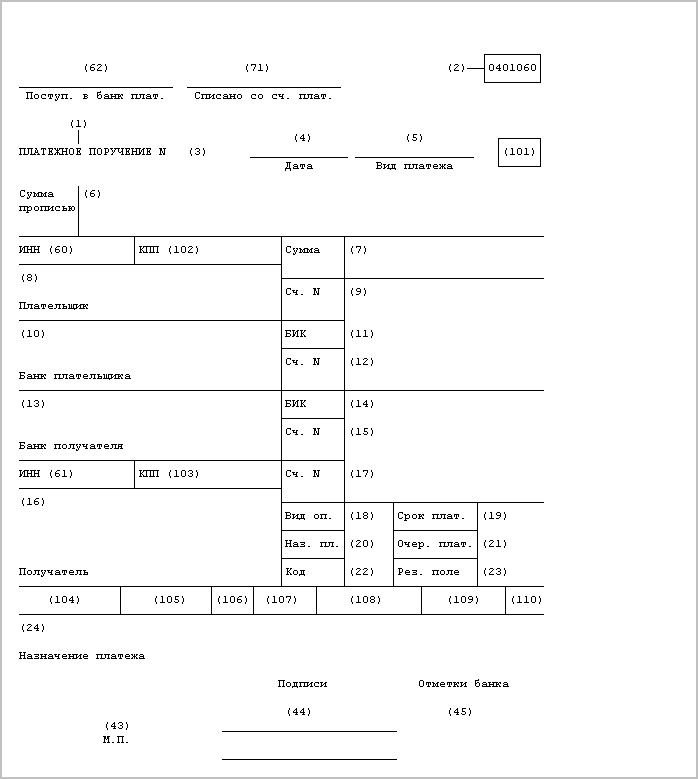

Статус плательщика в платежном поручении в 2021 году

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2021 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Коды статусов плательщика на 2021 год

По сентябрь 2021 года включительно действуют следующие значения:

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч. ) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19. 12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25. 2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3. 0 выполняется проверка реквизитов по уплате налогов

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12. 2013 № 107н. Периодически в него вносят изменения.

Так, с 01. 2021 приказом Минфина от 14. 2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01. 2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05. 2017 № 58н с 02. 2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16. 2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

У юрлиц статус может быть таким:

Заполняем платежку по налогам, сборам и страховым взносам

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

Платежки в ФСС

ФСС РФ в письме от 15. 2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107н. С 2017 года этот статус используется только для взносов на травматизм. При уплате взносов, администрируемых ФНС, ставятся «налоговые» статусы.